Билет№1

Индекс структурных сдвигов, влияющих на среднюю себестоимость. Содержание, расчет.

Себестоимость- издержки предприятия при производстве товара(или его транспортировке или приобретении)

Сущ. 3 вида себестоимости:

Цеховая

Производственная

Полная.

Для изучения себ. продукции применяются такие статистические методы:1)Группировки

2)Ср. относит. величин

3)Графический

4)Индексный

5)Метод сопоставления

В настоящее время предприятия самостоятельно решают вопросы по снижению себ-ти, имея данные о:

(Z0)-себ. за базовый период

(Zпл)-за плановый

(Z1)-за отчетный

Можно дать общ. хар-ку степени выполнения планового задания и ее динамику.

В месте с тем можно определить абсолют. степень экономии или перерасхода в связи с изменением себ-ти.

Индекс планового задания по себестоимости:

iпл(z)=Zпл/z0

Индекс динамики себ-ти:

iдин(z)=Z1/Z0

Индекс выполнения плановых заданий

iвып.пл.зад.=Z1/Zпл

При изучении динамики себ-ти по группе предприятий, изготавливающ.продукцию одного и того же вида, используется индекс переменного состава, постоянного состава, индекс структурных сдвигов

Yперем.(z)=Z1¯/Z0¯=(∑Z1q1/∑q1)/(∑Z0q0/∑q0)=∑Z1d1/∑Z0d0

Yпост(z)=(∑Z1q1/∑q1)/(∑Z0q1/∑q1)=∑Z1d1/∑Z0d1

Yстр.сдв.(z)=(∑Z0q1/∑q1)/(∑Z0q0/∑q0)=∑Z0d1/∑Z0d0

Взаимосвязь индексов:

Yперем.(z)=Yпост.(z)Yстр.сдв.(z)

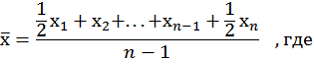

Расчет среднего темпа роста, среднего коэффициента роста, темпа прироста.

Основные понятия экономической статистики.

Экономическая статистика является одной из наиболее важных отраслей статистики как научной деятельности и вида практической деятельности органов государственной статистики.

Экономическая статистика занимается изучением количественной стороны различных массовых экономических явлений и процессов общественной жизни с учетом их качественной стороны.

Цель экономической статистики заключается в адекватной характеристике условий, процесса и результатов функционирования рыночной экономики, анализе тенденций и закономерностей развития общества с помощью системы взаимосвязанных количественных показателей.

Предметом экономической статистики является качественно-количественная сторона жизнедеятельности общества.

С помощью данных экономической статистики обеспечивается систематическая количественная характеристика основных аспектов экономического процесса и экономики в целом.

Объекты изучения экономической статистики:

1) потребители услуг, материальных и духовных ценностей, информации, представленные индивидами или групповыми объектами;

2) физические лица, организации, структуры, предоставляющие населению определенные услуги, либо организованный социальный процесс;

3) массовые экономические процессы и явления, экономика в целом.

Экономическая статистика связана со смежными статистическими разделами:

1) с социально-демографической статистикой, предметом которой является детальное изучение социально-демографических процессов;

2) с отраслевой статистикой, цель которой состоит в более детальном описании и анализе экономики конкретных отраслей (статистика промышленности, строительства и др.).

Однако граница между экономической статистикой и другими вышеназванными разделами статистики является весьма условной. Например, между экономической статистикой и статистикой отдельных отраслей экономики существует тесная взаимосвязь, потому что экономическая статистика использует данные отраслевой статистики для получения обобщающих показателей. Это становится возможным благодаря тому, что основные определения и классификации экономической статистики и статистики отдельных отраслей четко согласованы друг с другом.

Особенность экономической статистики состоит в системном подходе к характеристике экономических процессов и явлений, что предполагает разработку системы показателей, охватывающей основные виды экономической деятельности. Системный характер экономической статистики означает согласованность между различными показателями, используемыми для описания и анализа различных, но взаимосвязанных аспектов экономических явлений и процессов.

В процессе получения, обработки и анализа статистических данных экономическая статистика использует инструментарий общей теории статистики.

Экономическая статистика представляет собой самостоятельную науку, но количественное измерение экономических процессов и явлений основывается на положениях экономической теории.

Одним из элементов организации экономической статистики является сбор первичных данных от всех хозяйствующих субъектов. Методами сбора первичных данных являются:

1) бухгалтерская и статистическая отчетность предприятий и организаций;

2) составление регистров;

3) экономические переписи;

4) переписи населения;

5) выборочные обследования;

6) обследования бюджетов домашних хозяйств.

При этом значительный объем собираемой информации основывается на данных бухгалтерского учета. Эти данные используются для расчета обобщающих статистических показателей, а принципы и требования экономической статистики учитываются при формировании плана счетов и форм отчетности бухгалтерского учета.

Билет №2.

Уравнение регрессии, расчет параметров регрессии, их смысл.

y=f(x) — уравнение регрессии — это формула статистической связи между переменными. Формула статистической связи двух переменных называется парной регрессией, зависимость от нескольких переменных — множественной регрессией. Например, Кейнсом была предложена линейная формула зависимости частного потребления C от располагаемого личного дохода: Yd:C=C0 $sum;bYd, где C0 > 0 - величина автономного потребления, 1 > b > 0 — предельная склонность к потреблению.

В отличие от функциональной зависимости y = f(x), которая каждому значению независимой переменной x ставит в соответствие одно определенное значение y, при регрессионной зависимости одному и тому же значению x могут соответствовать различные значения величины y. Если при каждом значении x = xi наблюдается ni значений величины y, то зависимость среднего арифметического:

![]()

от является средней регрессией.

![]()

Классическим примером средней регрессии служит зависимость среднего роста детей от роста родителей (Фрэнсис Гальтон, 1886г.), а также зависимость средних диаметров сосен от их высот, зависимость среднего роста человека от его веса и т. п.

Расчёт средней трудоемкости изготовления изделия через относительные величины.

1. Средняя трудоемкость изготовления изделия одного и того же вида несколькими рабочими (t):

n n dT

7 = £ t, • dq или t = 1 / I ,

1=1 ' 1=1 t,

где t, — трудоемкость изготовления единицы продукции конкретным рабочим;

dq — доля рабочего в общем объеме произведенной продукции;

dT — доля рабочего в общих затратах рабочего времени.

Например, 4 рабочих изготавливают одинаковую продукцию, но с различными индивидуальными затратами: t, = 0,5 ч/шт., t2 = 0,6 ч/шт., t3 = 1,2 ч/шт. и t„ = 1 ч/шт. Если каждый из них отработал ровно по 6 часов, то и доля их в общих трудозатратах будет одинакова: dT = dT = dT = dT = 0,25. Средняя трудоемкость изготовления изделия составит

/ 0,25 0,25 0,25 0,25 \

t= 1/ + + + = 0,727 ч/шт.

\ 0,5 0,6 1,2 1 j

Если же затраты времени каждого конкретного рабочего не известны, но имеются данные о вкладе каждого в общий объем продукции: d„ = 0,364; d = 0,303; d = 0,151 и d = 0,182, то

* Ч, Чг Чз Ч, 1

средняя трудоемкость рассчитывается следующим образом:

Т= 0,5 • 0.364 + 0,6 • 0,303 + 1,2 • 0,151 + 1 • 0,182 = = 0,727 ч/шт.

Заметим, что расчет средней трудоемкости по формуле средней арифметической простой: (0,5 + 0,6 + 1,2 + 1):4 = 0,825 ч/шт. — дает заведомо неверный результат. Такое решение справедливо лишь в том случае, если бы каждый рабочий изготовил по одному изделию (или равному числу изделий). Тогда и доля первого рабочего в общих трудозатратах была бы равна 0,5 : 3,3 = 0,152, второго — 0,6 : 3,3 = 0,182 и т. д.

Еще проще определяется средняя трудоемкость, когда известны общие трудозатраты и общее количество выработанной продукции. В нашем примере Т = 6 • 4 = 24 ч, а общее количество произведенной продукции составляет 33 шт., следовательно,

Т= 24 : 33 = 0,727 ч/шт.

Понятие об абсолютных и относительных величинах динамики. Привести примеры.

В статистике все абсолютные величины являются именованными, измеряются в конкретных единицах и, в отличие от математического понятия абсолютной величины, могут быть как положительными, так и отрицательными (убытки, убыль, потери и т.п.).

Натуральные единицы измерения могут быть простыми (тонны, штуки, метры, литры) и сложными, являющимися комбинацией нескольких разноименных величин (грузооборот железнодорожного транспорта выражается в тонно-километрах, производство электроэнергии – в киловатт-часах). В статистике применяют и абсолютные показатели, выраженные в условно-натуральных единицах измерения (например, различные виды топлива пересчитываются в условное топливо).

Стоимостные единицы измерения используются, например, для выражения объема разнородной продукции в стоимостной (денежной) форме – рублях. При использовании стоимостных измерителей принимают во внимание изменения цен с течением времени. Этот недостаток стоимостных измерителей преодолевают применением "неизменных" или "сопоставимых" цен одного и того же периода

В трудовых единицах измерения (человеко-днях, человеко-часах) учитываются общие затраты труда на предприятии, трудоемкость отдельных операций.

С точки зрения конкретного исследования совокупность абсолютных величин можно рассматривать как состоящую из показателей индивидуальных, характеризующих размер признака у отдельных единиц совокупности, и суммарных, характеризующих итоговое значение признака по определенной части совокупности.

Поскольку абсолютные показатели – это основа всех форм учета и приемов количественного анализа, то следует разграничивать моментные и интервальные абсолютные величины. Первые показывают фактическое наличие или уровень явления на определенный момент, дату (например, наличие запасов материалов или оборотных средств, величина незавершенного производства, численность проживающих и т.д.). Вторые – итоговый накопленный результат за период в целом (объем произведенной продукции за месяц или год, прирост населения за определенный период, величина валового сбора зерна за год и за пятилетку и т.п.).

Сама по себе абсолютная величина не дает полного представления об изучаемом явлении, не показывает его структуру, соотношение между отдельными частями, развитие во времени. В ней не выявлены соотношения с другими абсолютными показателями. Эти функции выполняют определяемые на основе абсолютных величин относительные показатели.

Относительная величина в статистике – это обобщающий показатель, который дает числовую меру соотношения двух сопоставляемых абсолютных величин. Так как многие абсолютные величины взаимосвязаны, то и относительные величины одного типа в ряде случаев могут определяться через относительные величины другого типа.

Основное условие правильного расчета относительной величины – сопоставимость сравниваемых показателей и наличие реальных связей между изучаемыми явлениями. Таким образом, по способу получения относительные показатели – всегда величины производные, определяемые в форме коэффициентов, процентов, промилле, продецимилле и т.п. Однако нужно помнить, что этим безразмерным по форме показателям может быть, в сущности, приписана конкретная, и иногда довольно сложная, единица измерения. Так, например, относительные показатели естественного движения населения, такие как коэффициенты рождаемости или смертности, исчисляемые в промилле (‰), показывают число родившихся или умерших за год в расчете на 1 000 человек среднегодовой численности; относительная величина эффективности использования рабочего времени – это количество продукции в расчете на один отработанный человеко-час и т.д.

Билет №3.

Теоретическое корреляционное отношение, его суть, расчет, содержание входящих в формулу показателей.

Задача корреляционного анализа – выявить влияние отдельных факторов

Поэтому целесообразно ввести нормированный (изменяющийся от нуля до единицы) показатель, характеризующий качество построенной регрессионной модели.

Таким показателем является теоретическое корреляционное отношение, определяемое по формуле в которой используется средняя величина наблюдаемых значений y:

Теоретическое корреляционное отношение вводится для оценки качества регрессионной модели и может изменяться от нуля до единицы.

Рассмотрим ситуации, когда теоретическое корреляционное отношение принимает свои крайние значения.

Пусть r=1. Данное равенство возможно только тогда, когда

В этом случае мы имеем дело с идеальной моделью, поскольку все отклонения реальных значений от расчетных равны нулю. Таким образом, все реальные значения лежат на линии регрессии:

Пусть r=0. Данное равенство возможно только тогда, когда – смотри формулу выше.

Поскольку εi есть разность между реальным и расчетным значением, делается вывод о том, что сумма квадратов отклонений реальных значений от расчетных совпадает с суммой квадратов отклонений реальных значений от средних, то есть связь между выбранными показателями отсутствует. И действительно, если связи между двумя изучаемыми показателями нет, то никакая прямая не даст нам лучшей характеристики величины у, чем дает средняя арифметическая.

Какое же значение должно принимать теоретическое корреляционное отношение для того, чтобы связь между выбранными показателями считалась установленной? Различными авторами предлагаются различные пороговые значения теоретического корреляционного отношения, связывая его, в первую очередь, с количеством наблюдений. Не углубляясь в исследования по данному вопросу, будем считать, что связь между показателями является тесной, если теоретическое корреляционное отношение не меньше 0,8.

Если теоретическое корреляционное отношение меньше 0,8, то одним из вариантов его улучшения является исключение из состава наблюдений статистических выбросов, то есть нетипичных, аномальных наблюдений. Аномальность приводит к смещению оценок и, следовательно, к искажению результатов анализа. Формально она проявляется как сильный скачок (спад) с последующим приблизительным восстановлением предыдущего уровня.

Если значение на конце исследуемого ряда выпадает из общей тенденции, то без дополнительной информации о причинах выброса не представляется возможным определить, является ли это наблюдение аномальным или свидетельствует о наличии изменения тенденции. В этом случае важно произвести качественный анализ происходящих изменений или дождаться поступления новых наблюдений, поскольку изломы тенденции свидетельствуют об изменении закономерности изучаемого процесса.

Расчет коэффициента вариации, значение.

Коэффициент

вариации используют для сравнения

рассеивания двух и более признаков,

имеющих различные единицы измерения.

Коэффициент вариации представляет

собой относительную меру рассеивания,

выраженную в процентах. Он вычисляется

по формуле:

![]()

где

![]() - искомый показатель,

- искомый показатель,

![]() -

среднее квадратичное отклонение,

-

среднее квадратичное отклонение,

![]() - средняя величина.

- средняя величина.

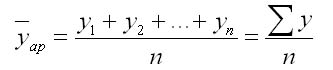

Расчет средней арифметической через абсолютные и относительные величины.

Средняя арифметическая простая

Простая среднеарифметическая величина представляет собой среднее слагаемое, при определении которого общий объем данного признака в совокупности данных поровну распределяется между всеми единицами, входящими в данную совокупность. Так, среднегодовая выработка продукции на одного работающего — это такая величина объема продукции, которая приходилась бы на каждого работника, если бы весь объем выпущенной продукции в одинаковой степени распределялся между всеми сотрудниками организации. Среднеарифметическая простая величина исчисляется по формуле:

![]()

Средняя арифметическая взвешенная

Если объем совокупности данных большой и представляет собой ряд распределения, то исчисляется взвешенная среднеарифметическая величина. Так определяют средневзвешенную цену за единицу продукции: общую стоимость продукции (сумму произведений ее количества на цену единицы продукции) делят на суммарное количество продукции.

Представим это в виде следующей формулы:

![]()

—

цена

за единицу продукции;

—

цена

за единицу продукции;

— количество (объем) продукции;

Средняя арифметическая для интервального ряда

При расчете средней арифметической для интервального вариационного ряда сначала определяют среднюю для каждого интервала, как полусумму верхней и нижней границ, а затем — среднюю всего ряда. В случае открытых интервалов значение нижнего или верхнего интервала определяется по величине интервалов, примыкающих к ним.

Средние, вычисляемые из интервальных рядов являются приближенными.

Билет №4.

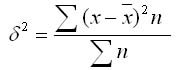

Расчет дисперсии по преобразованной формуле.

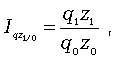

Общие индексы, их построение и расчет.

Общий (сводный) индекс (I) характеризует изменение по всей совокупности элементов сложного явления. Если индексы охватывают только часть явления, то их называют групповыми. В зависимости от способа изучения общие индексы могут быть построены или как агрегатные (от лат. аggrega - присоединяю) индексы, или как средние взвешенные индексы (средние из индивидуальных).

Способ построения агрегатных индексов заключается в том, что при помощи так называемых соизмерителей можно выразить итоговые величины сложной совокупности в отчетном и базисном периодах, а затем первую сопоставить со второй.

В статистике имеют большое значение индексы переменного и фиксированного состава, которые используются при анализе динамики средних показателей.

Индексом переменного состава называют отношение двух средних уровней.

Индекс фиксированного состава есть средний из индивидуальных индексов. Он рассчитывается как отношение двух стандартизованных средних, где влияние изменения структурного фактора устранено, поэтому данный индекс называют еще индексом постоянного состава.

В зависимости от характера и содержания индексируемых величин различают индексы количественных (объемных) показателей и индексы качественных показателей.

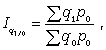

Агрегатный индекс ФОП (предложен Э. Ласпейресом) отражает изменение выпуска всей совокупности продукции, где индексируемой величиной является количество продукции q, а соизмерителем - цена р:

где q1 и q0 - количество выработанных единиц отдельных видов продукции соответственно в отчетном и базисном периодах; p0 - цена единицы продукции (отдельного вида) в базисном периоде.

При вычислении индекса ФОП в качестве соизмерителей может выступать также себестоимость продукции или трудоемкость.

Средние взвешенные индексы ФОП используются в том случае, если известны индивидуальные индексы объема по отдельным видам продукции и стоимость отдельных видов продукции (или затраты) в базисном или отчетном периоде.

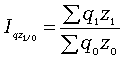

Агрегатный индекс ЗВП характеризует изменение общей суммы затрат на выпуск продукции за счет изменения количества выработанной продукции и ее себестоимости и определяется по формуле

где q1 z1 и q0 z0 - затраты на выпуск продукции каждого вида соответственно в отчетном и базисном периодах.

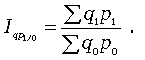

Рассмотрим построение индекса стоимости продукции (СП), который может определяться и как индивидуальный, и как агрегатный.

Агрегатный индекс СП (товарооборота) характеризует изменение общей стоимости продукции за счет изменения количества продукции и цен и определяется по формуле

Агрегатный индекс цен определяет среднее изменение цены р по совокупности определенных видов продукции q.

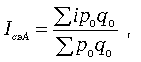

Для характеристики среднего изменения цен на потребитель-ские товары используют индекс цен, предложенный Э. Ласпейресом (индекс Ласпейреса):

где q0 - потребительская корзина (базовый период); p0 и p1 - соответственно цены базисного и отчетного периодов.

Если количество набора продуктов принимается на уровне отчетного периода (q1 ), то в этом случае индекс цен именуется индексом Пааше:

Если известны индивидуальные индексы цен по отдельным видам продукции и стоимость отдельных видов продукции, то применяются средние взвешенные индексы цен (средний взвешенный арифметический и средний взвешенный гармонический индексы цен).

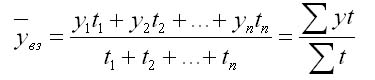

Применение средней хронологической.

средняя, рассчитанная из значений, изменяющихся во времени. Используется для расчета среднего уровня моментного ряда. В том случае, если имеющиеся данные относятся к фиксированным моментам времени c равными интервалами, то используется следующая формула:

Х – значение уровней ряда,

n – число имеющихся показателей.

Билет №5.

Расчет дисперсии обычным способом.

Дисперсия в статистике находится как среднее квадратическое отклонение индивидуальных значений признака в квадрате от средней арифметической. В зависимости от исходных данных она определяется по формулам простой и взвешенной дисперсий:

1. Простая дисперсия (для несгруппированных данных) вычисляется по формуле:

![]()

2. Взвешенная дисперсия (для вариационного ряда):

где n - частота (повторяемость фактора Х)

Правила применения средней арифметической и средней гармонической.

Они часто применяются для осреднения относительных величин интенсивности, т.е. показателей, имеющих дробную размерность. При этом соблюдаются следующие правила.

1. Если имеются дополнительные данные по числителю дробной размерности, то применяется средняя гармоническая.

2. Если имеются дополнительные данные по знаменателю дробной размерности, то применяется средняя арифметическая.

3. Если неясно, к числителю или знаменателю относятся дополнительные данные, то поочередно применяются средняя гармоническая и арифметическая, а затем определяется средняя между ними величина.

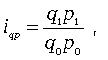

Индексы индивидуальные. Расчет, пример.

Индивидуальные индексы (i) - это индексы, которые характеризуют изменение только одного элемента совокупности.

Индивидуальный индекс ЗВП отражает изменение затрат на производство одного вида и определяется по формуле

где z1 и z0 - себестоимость единицы продукции искомого вида в текущем и базисном периодах; q1 z1 и q0 z0 - суммы затрат на выпуск продукции искомого вида в текущем и базисном периодах.

Индивидуальный индекс ФОП отражает изменение выпуска продукции одного вида и определяется по формуле

![]()

где q1 и q0 - количество продукции данного вида в натуральном выражении в текущем и базисном периодах.

Индивидуальный индекс СП характеризует изменение стоимости продукции данного вида и имеет вид:

где p1 и p0 - цена единицы продукции данного вида в текущем и базисном периодах; q1 p1 и q0 p0 - стоимость продукции данного вида в текущем и базисном периодах.

Индивидуальный индекс цен характеризует изменение цен по одному виду продукции и определяется по формуле

где p1 и p0 - цена за единицу продукции в текущем и базисном периодах.

Соответственно определяются индексы себестоимости и затрат рабочего времени по каждому виду продукции.

Билет №6.

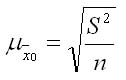

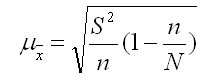

Расчет ошибки для средней при повторном и бесповторном отборе.

расчетные формулы средней ошибки при случайном повторном отборе будут выглядеть таким образом:

Так как в процессе бесповторной выборки сокращается численность единиц генеральной совокупности, то в представленных выше формулах расчета средних ошибок выборки нужно подкоренное выражение умножить на 1- (n/N).

Расчетные формулы для такого вида выборки будут выглядеть так:

Для средней количественного признака:

где N — объем генеральной совокупности; n — объем выборки.

Расчет среднего уровня ряда интервальных рядов.

Средний уровень из абсолютных уровней для интервальных рядов динамики рассчитывается по формуле средней арифметической:

При равных интервалах используют среднюю арифметическую простую:

где у — абсолютные уровни ряда;

n — число уровней ряда.

При неравных интервалах используют среднюю арифметическую взвешенную:

где у1,...,уn — уровни ряда динамики;

t1,... tn — веса, длительность интервалов времени.

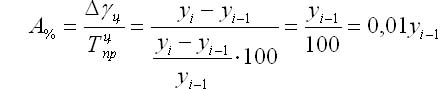

Определение абсолютного значения одного процента прироста i-ого показателя.

Абсолютное значение 1% прироста (А%) — это отношение абсолютного прироста к темпу прироста, выраженный в процентах и показывает значимость каждого процента прироста за тот же период времени:

Абсолютное значение одного процента прироста равно сотой части предыдущего или базисного уровня. Оно показывает, какое абсолютное значение скрывается за относительным показателем — одним процентом прироста.

Билет №7.

Расчет средней арифметической средней i-ого показателя способом расчета от условного нуля.

Допустим, что все варианты (х) сначала уменьшены на одно и то же число А, а затем уменьшены в В раз. Наибольшее упрощение достигается, когда в качестве А выбирается значение середины интервала, обладающего наибольшей частотой, а в качестве В – величина интервала (для рядов с одинаковыми интервалами). Величина А называется началом отсчета, поэтому этот метод вычисления средней называется способом отсчета от условного нуля или способом моментов.

После

такого преобразования получим новый

вариационный ряд распределения, варианты

которого равны

![]()

Их

средняя арифметическая, называемая

моментом первого порядка, выражается

формулой

![]() и

согласно второго и третьего свойств

средней арифметической равна средней

из первоначальных вариант, уменьшенной

сначала на А, а потом в В раз, т. е.

и

согласно второго и третьего свойств

средней арифметической равна средней

из первоначальных вариант, уменьшенной

сначала на А, а потом в В раз, т. е.

![]() .

.