16. Веса агрегатных индексов.

Агрегатная формула индекса товарооборота показывает, что его величина зависит от двух явлений, от двух переменных величин: физического объема товарооборота, т. е. количества проданных товаров, и цены за каждую единицу реализованных товаров. Чтобы выявить влияние каждой переменной в отдельности, следует влияние одной из них исключить, т. е. принять ее условно в качестве постоянной, неизменной величины на уровне отчетного или базисного периода. Вопрос о том, какой период принять в качестве постоянной величины, рассмотрим на примере индекса цен и индекса физического объема товарооборота.

Агрегатный

индекс цен. Общее изменение цен можно

определить, если считать постоянной

величиной количество реализованных

товаров за отчетный или базисный период.

Если для получения индекса цен принимать

в качестве весов данные о количестве

реализованных товаров за отчетный

период, можно получить следующую

формулу агрегатного индекса цен:

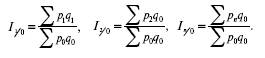

где p 1 и р 0 – единицы реализованных товаров в отчетном и базисном периодах;

q 1 – количество реализованных товаров в отчетном периоде.

Если примем в качестве весов данные о количестве реализованных товаров в базисном периоде, то формула агрегатного индекса цен примет вид:

Полученные формулы агрегатных индексов цен с отчетными и базисными весами не идентичны.

Величина индекса зависит от индексируемых показателей, т. е от величин, изменения которых нам нужно определить, и от сомножителей, которые берутся в качестве весов, а в зависимости от данных, которые были взяты в качестве весов – это данные базисного или отчетного периодов, получают два разных индекса.

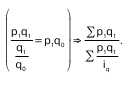

Первый индекс показывает изменение цен отчетного периода по сравнению с базисным по продукции, проданной в отчетном периоде, и фактическую экономию от снижения цен.

Другой индекс показывает, насколько поменялись цены в отчетном периоде по сопоставлении с базисными, но только по продукции, которая была реализована в базисном периоде, и экономию, которую можно было получить в результате снижения цен.

Абсолютная фактическая экономия от снижения цен в отчетном периоде определяется следующим образом:

![]()

Абсолютная условная экономия в базисном периоде:

![]()

Для вычисления индекса цен необходимо сопоставить стоимость товаров, реализованных в отчетном периоде по ценам отчетного периода, со стоимостью этих же товаров, но по ценам базисного периода.

Агрегатный индекс цен представляет собой дробь, числитель и знаменатель которой состоят из двух сомножителей. Один из них является переменной индексируемой величиной (p1 и p0 ). а второй принимается условно в качестве постоянной величины – веса индекса (q 1 ).

Агрегатный индекс физического объема товарооборота

Индекс физического объема товарооборота

представляет собой изменение физического объема в отчетном периоде по соотнесению с базисным. Чтобы агрегатный индекс показывал лишь изменение физического объема товарооборота, в качестве весов берутся неизменные цены базисного и отчетного периодов

Неизменные цены всегда только цены базисного периода. Применение в качестве весов неизменных цен дает возможность получить правильное представление о динамике физического объема товарооборота.

В индексе физического объема сомножитель индексируемого показателя берется на уровне базисного периода.

Формула агрегатного индекса физического объема продукции:

где Σq 1p 0 – стоимость продукции отчетного периода по ценам базисного;

Σq 0p 0 – стоимость продукции базисного периода по ценам того же периода.

Абсолютное изменение физического объема вычисляется как разность между числителем и знаменателем индекса Σq 1p 0 – Σq 0p 0

Постоянные и переменные веса агрегатных индексов

Если индексы вычисляются за несколько периодов, то для всех них могут быть приняты одни и те же веса – индексы с постоянными весами, или же для каждого периода свои веса – индексы с переменными весами.

Теоретически возможны четыре типа индексов.

1. Общие базисные индексы цен с постоянными (базисными) весами:

2. Общие базисные индексы цен с переменными (отчетными) весами:

3. Общие цепные индексы цен с постоянными весами:

4. Общие цепные индексы цен с переменными весами:

Эти индексы получены путем сопоставления цен каждого последующего периода с предыдущим, но взвешенных в каждом случае на количество товаров отчетного периода.

В этих индексах отражается как изменение цен за ряд последовательных периодов, так и изменение структуры реализованных товаров.

Для характеристики изменения цен по сравнению с начальным периодом без учета изменений в структуре произведенных товаров применяют общие базисные индексы с постоянными весами, в тех же целях, но с учетом изменения структуры – базисные индексы с переменными весами. Для определения изменения цен каждого периода по сравнению с предыдущим без учета изменений в структуре проданных товаров применяют цепные индексы с постоянными весами, с учетом изменений в структуре – цепные индексы с переменными весами.

Выбор периода взвешивания индексов зависит от того, какие индексы вычисляются: индексы количественных (объемных) или качественных показателей.

Средние индексы. Области применения и правила расчета.

В зависимости от методологии расчета индивиду–альных и сводных индексов различают средние ариф–метические и средние гармонические индексы. Други–ми словами, общий индекс, построенный на базе индивидуального индекса, принимает форму среднего арифметического или гармонического индекса.

Идея построения сводного индекса в виде средней величины из индивидуальных (групповых) индексов вполне естественна, ведь сводный индекс является об–щей мерой, характеризующей среднюю величину изме–нения индексируемого показателя, и его величина дол–жна зависеть от величин индивидуальных индексов. А критерием правильности построения сводного ин–декса в форме средней величины (среднего индекса) является его тождественность агрегатному индексу.

Преобразование агрегатного индекса в сред–ний из индивидуальных (групповых) индексов произ–водится следующим образом: либо в числителе, либо в знаменателе агрегатного индекса индек–сируемый показатель заменяется его выражени–ем через соответствующий индивидуальный ин–декс. Если такую замену сделать в числителе, то агрегатный индекс будет преобразован в средний арифметический, если же в знаменателе – то в сред–ний гармонический из индивидуальных индексов.

Формула свободного индекса:

![]()

Средний арифметический индекс физического объема, где весами служит стоимость отдельных ви–дов продукции в базисном периоде.

В наличии имеется информация о динамике объема выпуска каждого вида продукции (iq) и стои–мости каждого вида продукции в отчетном пе–риоде (p1q1). Для определения общего измене–ния выпуска продукции предприятия в этом случае удобно воспользоваться формулой Пааше:

![]()

Числитель формулы можно получить суммирова–нием величин p1q1 , а знаменатель – делением факти–ческой стоимости каждого вида продукции на соот–ветствующий индивидуальный индекс физического объема продукции, т. е. делением p1q1 / iq , тогда:

Таким образом получаем формулу среднего взвешенного гармонического индекса физического объема.

Применение той или иной формулы индекса фи–зического объема (агрегатного, среднего арифмети–ческого и среднего гармонического) зависит от имею–щейся в распоряжении информации. Также нужно иметь в виду, что агрегатный индекс может быть преобразо–ван и рассчитан как средний из индивидуальных ин–дексов только при совпадении перечня видов продук–ции или товаров (их ассортимента) в отчетном и базис–ном периодах.

Цепные и базисные индексы.

Цепные индексыполучают путем сопоставления текущих уровней с предшествующим, при этом база сравнения постоянно меняется.

Базисные индексыполучают путем сопоставления с тем уровнем периода, который был принят за базу сравнения.

При расчете отдельно взятого индекса веса в числителе и знаменателе относятся к одному и тому же периоду, т.е. всегда одинаковы.

Пусть, например, за ряд периодов имеются данные о каком-то единичном показателе:

В этом случае, веса в вычисляемых индексах могут быть как постоянными (т.е. у всех индексов относящихся к одному периоду), так и переменными (т.е. изменяющиеся от периода к периоду).

Полученный ряд индексов называется базисными индексами (или коэффициентами роста с постоянной базой).

Теперь будем исчислять ряд индексов как отношение двух соседних уровней. Тогда для периодов II, III, IV, V индексы последовательно будут выражены (с переменной базой)

Полученный ряд индексов называется цепными индексами.

Цепные и базисные индексы с постоянными весами – соизмерителями находятся в следующей взаимосвязи:

Отмечая эту взаимосвязь между цепными и базисными индексами следует иметь в виду, что она должна использоваться с определенными оговорками: для индивидуальных индексов эта взаимосвязь выполняется всегда (безусловно), а для общих индексов будет иметь место только тогда, когда ряд общих индексов рассчитан по одним и тем же весам (т.е. для так называемых индексов с постоянными весами).

Как видели в п. 10.3 настоящей темы, все индексы объемных (количественных) показателей исчисляются по весам – соизмерителям базисного периода, т.е. с постоянными весами. Поэтому к таким индексным рядам указанная взаимосвязь имеет безусловный характер.

В индексном ряду с постоянными весами значительно легче изменять базу расчета.

В то же время все индексы качественных показателей исчисляются по весам – соизмерителям отчетного периода, т.е. являются индексами с переменными весами. Для таких индексных рядов указанная взаимосвязь не выполняется. Однако в статистических исследованиях иногда приходится прибегать к перемножению цепных индексов с переменными весами для того, чтобы получить базисный индекс. При этом вследствие системы переменных весов результат содержит некоторую ошибку.

Количественно эта ошибка зависит от:

А) коэффициентов вариации индивидуальных индексов «р»;

Б) вариации индивидуальных индексов «g»;

В) а также от тесноты зависимости (коэффициента корреляции) между индивидуальными индексами «р» и «g».

Чем меньше будет каждая из этих величин, тем меньше будет их произведение, а, следовательно, ошибка в оценке величины базисного индекса путем перемножения цепных индексов с переменными весами.

Функциональная, статистическая и корреляционная связь финансово-экономических явлений.

Формы проявления существующих взаимосвязей весьма разнообразны. В качестве самых общих их видов выделяют функциональную и статистическую связи.

Функциональной называют такую связь, при которой определённому значению факторного признака соответствует одно и только одно значение результативного. Такая связь возможна при условии, что на поведение одного признака (результативного) влияет только второй признак (факторный) и никакие другие.

Такие связи являются абстракциями, в реальной жизни они встречаются редко, но находят широкое применение в точных науках и в первую очередь, в математике. Например: зависимость площади круга от радиуса: S=n- r2

Функциональная связь проявляется во всех случаях наблюдения и для каждой конкретной единицы изучаемой совокупности.

В массовых явлениях проявляются статистические связи, при которых строго определённому значению факторного признака ставится в соответствие множество значений результативного. Такие связи имеют место, если на результативный признак действуют несколько факторных, а для описания связи используется один или несколько определяющих (учтённых) факторов.

Строгое различие между функциональной и статистической связью можно получить при их математической формулировке.

Функциональную связь можно представить уравнением:

yt = f (X-),

где yt результативный признак (i=1,.. .n);

f ( x,. )- функция связи результативного и факторного признаков.

xt - факторный признак

Статистическая связь может быть представлена уравнением следующего вида:

У, = f (X,) + S»

где у2 - расчётное значение результативного признака.

f (xt)- часть значения результативного признака, сформировавшаяся под воздействием учтённых факторов.

st - часть значения результативного признака, возникающая вследствие действия неконтролируемых факторов или ошибок измерения.

Примером статистической связи может служить зависимость себестоимости единицы продукции от уровня производительности труда: чем выше производительность труда, тем ниже себестоимость. Но на себестоимость единицы продукции помимо производительности труда влияют и другие факторы: стоимость сырья, материалов, топлива, общепроизводственные и общехозяйственные расходы и т.д. Поэтому нельзя утверждать, что изменение производительности труда на 5% (повышение) приведет к аналогичному снижению себестоимости. Может наблюдаться и обратная картина, если на себестоимость будут влиять в большей степени другие факторы, - например, резко возрастут цены на сырье и материалы.

Любую статистическую связь можно представить в виде набора локальных распределений результативного признака при фиксированных значениях факторного:

X1: Уи,У1,2...Уи ... У 1,m

X2 : У 2,1, У 2,2 ...У 2,j ... У 2,m

Xn УП,1, УП,2... УП,j ... Уn,m,

где i = 1, n, j = 1, m .

Каждое локальное распределение результативного признака можно описать на эмпирическом уровне, рассчитав такие его характеристики как локальная средняя результативного признака у,., характеризующая положение центра распределения, и среднеквадратическое отклонение результативного признака uf, характеризующее форму локального распределения. Если при изменении значений факторного признака xt будут смещаться центры локальных распределений (меняться значение локальных средних yj, но не будет меняться форма локальных распределений (значения внутригрупповых средних квадратических отклонений), то можно говорить о наличии между признаками корреляционной связи.

Корреляционная связь является частным случаем статистической связи. При корреляционной связи с изменением значения факторного признака xt закономерно изменяется среднее значение результативного признака ~, в то время как в каждом отдельном случае факторный признак может принимать множество различных значений.

Корреляционная связь может быть представлена уравнением:

У =F( х.),

где F( х.) - функция связи среднего значения результативного признака с факторным.

Корреляционная связь проявляется только на всей статистической совокупности, а не в каждом отдельном случае, так как только при достаточно большом числе случаев каждому случайному значению факторного признака будет соответствовать распределение средних значений случайного признака у.

По направлению корреляционные связи делятся на прямые и обратные. При прямой связи результативный признак растёт с увеличением факторного, при обратной - рост факторного признака приводит к снижению значений результативного признака. Например, чем больше стаж работы, тем выше производительность труда - прямая связь, а чем выше производительность труда, тем ниже себестоимость единицы продукции - обратная связь.

По форме (аналитическому выражению) связи делятся на линейные (прямолинейные) и нелинейные (криволинейные) связи. Линейные связи выражаются уравнением прямой, а нелинейные - уравнением параболы, гиперболы, степенной и т. п.

По количеству взаимодействующих факторов связи делятся на парную (однофакторную) и множественную (многофакторную) связи. При парной связи на результативный признак действует один факторный, при множественной - несколько факторных признаков.

Исследование статистической связи проводится в следующем порядке:

| качественный анализ связи - определение состава признаков, ф°рмат: спис°к предварительный анализ формы связи; сбор данных на основе статистического наблюдения; количественная оценка тесноты связи по эмпирическим данным; регрессионный анализ (аналитическое описание связи): -

выбор формы связи, -

оценка параметров модели, -

оценка качества модели.

Основным методом изучения статистической взаимосвязи является статистическое моделирование связи на основе корреляционного и регрессионного анализа.

Задачей корреляционного анализа является количественное определение тесноты связи между двумя признаками при парной связи или между результативным и несколькими факторными при множественной связи.

Регрессионный анализ заключается в определении аналитического выражения связи в виде уравнения регрессии. Регрессией называется зависимость среднего значения случайной величины результативного признака от величины факторного, а уравнением регрессии — уравнение описывающее корреляционную зависимость между результативным признаком и одним или нескольким факторными