Лекция №13 _2013г_ Осн-е понятия мат.ст-ки

.pdf11

Таблица 2.3

Статистический ряд относительных частот (частостей)

Если изучается непрерывная случайная величина, то группировка заключа-

ется в разбиении интервала наблюдённых значений случайной величины на k частичных интервалов равной длины [x0; x1 ], [x1; x2 ], [x2 ; x3 ]..., [xk−1; xk ] и подсчёте

частоты |

mi |

или относительной частоты (частости) |

|

m i |

|

попадания наблюден- |

|

n |

|||||

|

|

|

|

|

||

ных значении в частичные интервалы. Количество интервалов выбирается произвольно, обычно не меньше 5 и не больше 15.

Примечание. Для выбора оптимальной длины интервалов, т. е. такой длины

частичных интервалов, при которой статистический ряд не будет очень громоздким и в нем не исчезнут особенности исследуемой случайной величины, можно рекомендовать, например, формулу Стерджеса:

где n — объем выборки; h — длина частичного интервала.

В результате составляется интервальный статистический ряд следующего вида (см. табл.2.4):

Таблица 2.4

Интервальный статистический ряд

Таким образом, можно дать следующее определение статистического закона распределения случайной величины:

12

Перечень вариант (наблюденных значений случайной величины Χ или интервалов наблюденных значений) и соответствующих им частот (частостей) называется статистическим законом распределения случайной величины X.

Заметим, что в теории вероятностей под законом распределения случайной величины понимают соответствие между возможными значениями (или интервалами возможных значений случайной величины) и их вероятностями, а в ма-

тематической статистике статистический закон распределения устанавливает соответствие между наблюденными значениями (или интервалами наблюденных значений) случайной величины и соответствующими им частостями (частотами).

Статистические законы распределения случайных величин и их графическое изображение, которое мы будем рассматривать позже, позволяют визуально про-

извести оценку закона распределения исследуемой случайной величины и вы- двинуть гипотезу о принадлежности его к тому или иному теоретическому закону распределения известному в теории вероятностей.

3. Эмпирическая функция распределения. Графическое представление статистических рядов.

3.1 Эмпирическая функция распределения.

Пусть известно статистическое распределение частот количественного при-

знака X. Введем обозначения: nx - число наблюдений, при которых наблюдалось

значение признака, меньшее x; n – общее число наблюдений (объём выборки).

Очевидно, что относительная частота события X <x равна: w(x) = nx  n. Из дан-

n. Из дан-

ного выражения видно, что относительная частота w(x)является функцией за-

данного значения x, так как действительно – если x изменяется, то изменяется и относительная частота (частость). В связи с тем, что относительная частота определяется лишь после проведения испытаний (опыта, эксперимента), то она, как принято говорить, находится эмпирическим (опытным) путём. Поэтому её (функ-

цию w(x)) называют эмпирической. На этом основании в статистике вводят по-

нятие эмпирической функции распределения

Эмпирической функцией распределения (функцией распределения выборки) называют функцию F* (x), определяющую для каждого значения x относительную

частоту события X < x.

Таким образом, в соответствии с данным определением:

F* (x)= nx n |

(3.1) |

где nx - число вариант, меньших x; n – объём выборки.

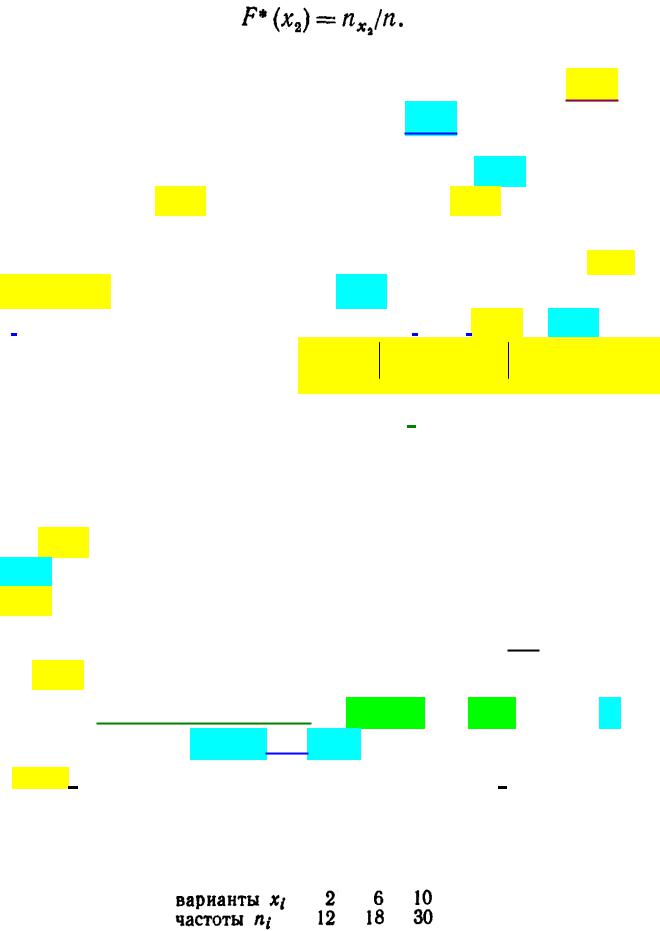

Следовательно, для того чтобы найти, например, F*(x2 ), надо число вариант,

меньших x2, разделить на объём выборки:

13

(3.2)

В отличие от эмпирической функции распределения выборки F* (x) функ-

цию распределения генеральной совокупности F (x) называют теоретической

функцией распределения. Различие между эмпирической и теоретической

функциями состоит в том, что теоретическая функция F (x) определяет веро-

ятность события X < x, а эмпирическая функция F* (x) определяет относи-

тельную частоту этого же события.

Из теоремы Бернулли следует, что относительная частота события X < x, т.е.

w(x)= F* (x) стремится к вероятности F (x) этого события. Другими словами - при больших объёмах выборки, т.е. числа «n», числа F* (x) и F (x) мало от-

личаются одно от другого, так как lim P[F(x)− F* (x) < ε ]= 1(ε > 0).

n→∞

На основании данного соотношения, следует целесообразность использования эмпирической функции распределения выборки для приближенного представления теоретической (интегральной) функции распределения генеральной совокупности.

Данный вывод подтверждается тем, что эмпирическая функция распределения F* (x) обладает всеми свойствами теоретической функции распределения F (x). Действительно, из определения эмпирической функции распределения F* (x) вытекают следующие её свойства:

1)значения эмпирической функции принадлежат отрезку [0,1];

2)F* (x) - неубывающая функция;

3) Если x1 – наименьшая варианта, то F*(x)= 0 при x ≤ x1 ; если же xk - наибольшая варианта, то F*(x)=1 при x > xk .

И так, эмпирическая функция распределения выборки служит для оценки теоретической функции распределения генеральной совокупности.

Пример. Построить эмпирическую функцию по данному распределению выборки:

14

Решение.

Найдём объём выборки: n = 12+18+30=60.

Из условия примера видно, что наименьшая варианта (наблюдаемое значение x) равна 2. Тогда:

F* (x) = 0 при x ≤ 2.

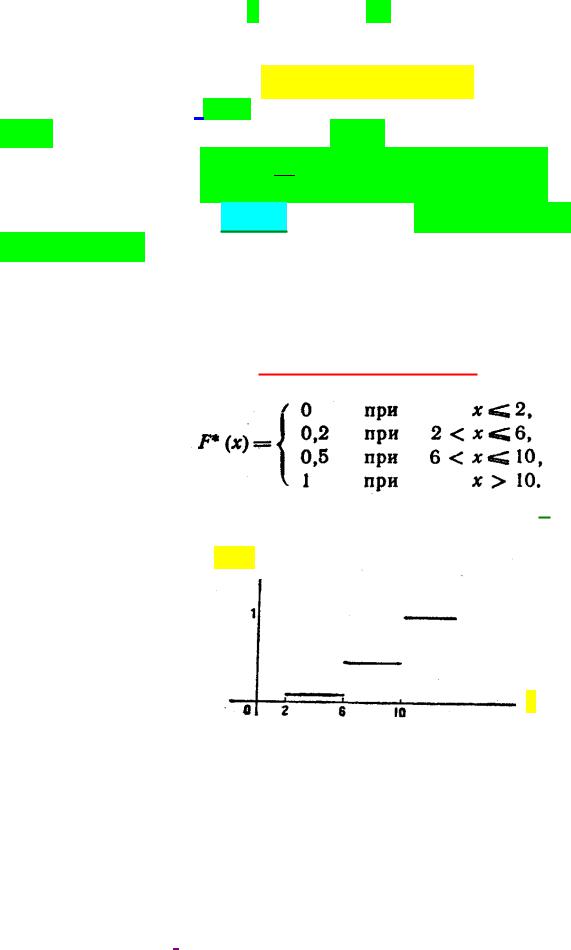

Значение вариант X < 6 , наблюдалось лишь один раз, а именно значение

x1 = 2 , причём частота этой варианты n1 = 12 . Следовательно: |

|

|

|||||||||

|

|

|

F* (x) = n1 |

= |

12 = 0.2 |

при |

2 < x ≤ 6. |

|

|||

|

|

|

n |

|

60 |

x1 = 2 |

|

|

= 6, |

|

|

|

Значения |

вариант |

X <10 , |

а |

именно |

и |

x2 |

наблюдалось |

|||

n2 |

= 12 +18 = 30 раз. Следовательно: |

|

|

|

|

|

|

||||

F* (x)= |

n2 |

= |

30 |

= 0.5 при 6 < x ≤10. |

|

n |

60 |

||||

|

|

|

Наибольшая варианта (наблюдаемое значение x) равно 10, тогда:

F * (x)= 1 при x > 10.

Таким образом, искомая эмпирическая функция, по условию примера, равна:

График искомой эмпирической функции распределения имеет вид, представленный на Рис.3.1.

F*(x)

x

Рис.3.1 График искомой функции распределения примера.

3.2 Графическое представление статистических рядов

Для наглядности, сгруппированные статистические ряды представляют (изо-

бражают) графиками и диаграммами. Наиболее распространёнными графиками являются - полигон и гистограмма, менее распространёнными – кумулята и оги-

ва.

Полигон, кумулята и огива применяются для изображения как дискретных, так и интервальных статистических рядов.

Гистограмма применяется лишь для изображения интервальных статистических рядов.

15

Полигоном частот называют ломаную кривую, отрезки которой

соединяют точки (x1;n1), (x2 ;n2 ), ...., (xk ; nk ). Для построения полигона

частот (относительных частот) на оси абсцисс откладывают варианты xi , а на

оси ординат – соответствующие им частоты ni (относительные частоты (xi ; wi )).

Точки (xi ;ni ) (или (xi ; wi )) соединяют отрезками прямых и получают полигон

частот (или относительных частот).

Например, на рисунке 3.2 изображён полигон относительных частот следующего статистического ряда наблюдений (табл.3.1).

Таблица 3.1.

X |

1.5 |

3.5 |

5.5 |

7.5 |

w |

0.1 |

0.2 |

0.4 |

0.3 |

0.4

Рис.3.2 Полигон относительных частот примера табл.3.1.

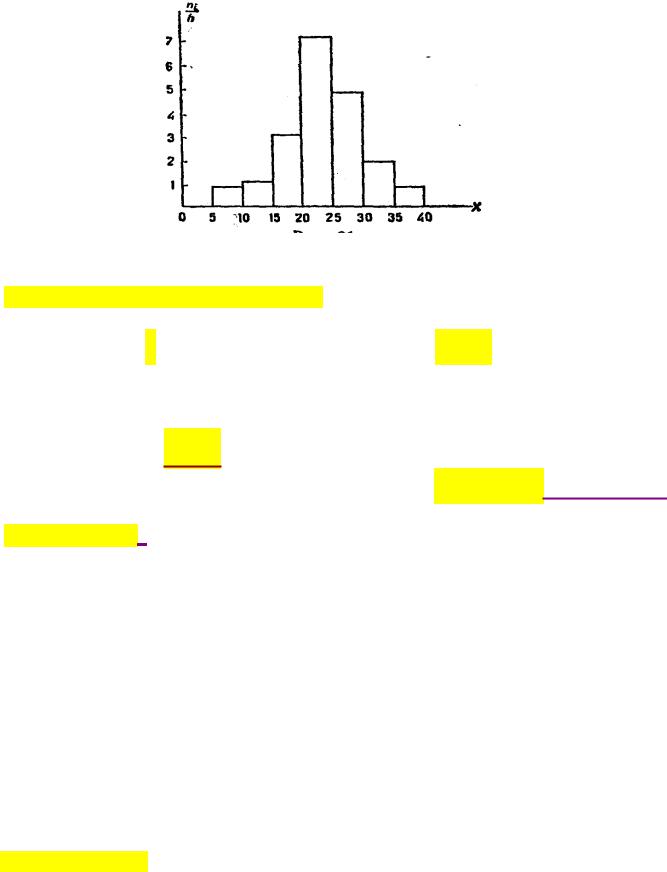

Гистограммой частот называют ступенчатую фигуру, состоящую из прямоугольников, основаниями которых служат частичные интервалы длиною h, а

высоты равны отношению ni  h (плотность частоты).

h (плотность частоты).

Для построения гистограммы частот на оси абсцисс откладывают частичные

интервалы, а над ними ПРОВОДЯТ ОТРЕЗКИ, ПАРРАЛЕЛЬНЫЕ ОСИ АБСЦИСС НА РАС-

СТОЯНИИ ni  h .

h .

Площадь i-го частичного прямоугольника равна hni / h = ni - сумме частот

вариант i-го интервала. Следовательно, площадь гистограммы частот равна

сумме всех частот, т.е. объёму выборки.

На Рис.3.3 изображена гистограмма частот распределения объёма n = 100, приведенного в табл. 3.2.

Таблица 3.2

16

Рис. 3.3. Гистограмма частот примера табл.3.2.

Гистограммой относительных частот называют ступенчатую фигуру, состоящую из прямоугольников, основаниями которых служат частичные

интервалы длиною h, а высоты равны отношению wi / h (плотность относи-

тельной частоты).

Для построения гистограммы относительных частот на оси абсцисс откладывают частичные интервалы, а над ними проводят отрезки параллельные оси

абсцисс на расстоянии wi / h .

Площадь i-го частичного прямоугольника равна hwi / h = wi - относитель-

ной частоте вариант, попавших в i - й интервал.

Следовательно, площадь гистограммы относительных частот равна сумме всех относительных частот, т.е. единице.

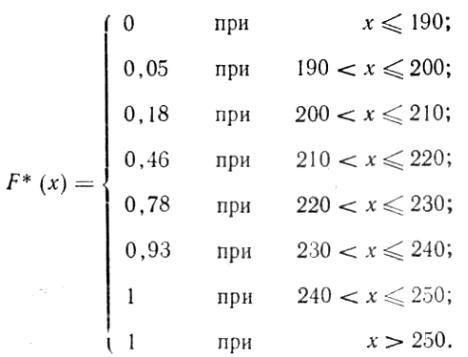

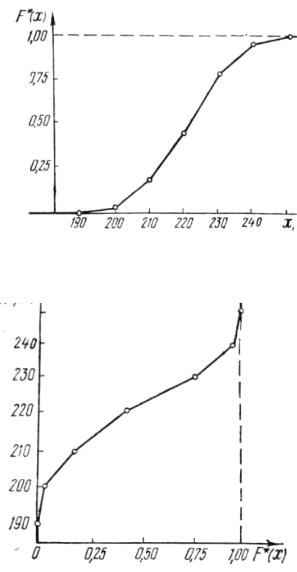

Для построения кумуляты на оси абсцисс откладывают наблюденные значения случайной величины X, на оси ординат — накопленные частости. Накопленной частостью в точке х называется суммарная частость членов статистического ряда, значения которых меньше х, т. е. значения накопленных частостей являются значениями эмпирической функции распределения F*(x). В теории вероятностей кумуляте соответствует график функции распределения F(х) =Р(Х<х).

Если при построении кумуляты оси координат поменять местами, т. е.

на горизонтальной оси откладывать значения эмпирической функции распределения F*(x), а на вертикальной — наблюденные значения случайной величины X, то полученная ломаная линия называется огивой.

На рис. 3.3 и 3.4 изображены графики кумуляты и огивы интервального ряда, представленного в таблице 3.3.

17

Таблица 3.3

Результаты исследования стоимости акций

Интервалы стоимости |

Частоты, |

Относительные частоты |

||||

акций, руб |

|

|

|

|

|

|

|

mi |

|

m |

|||

|

|

|

|

(частости), |

i |

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

190-200 |

10 |

|

0,05 |

|

|

|

200-210 |

26 |

|

0,13 |

|

|

|

210-220 |

56 |

|

0,28 |

|

|

|

220-230 |

64 |

|

0,32 |

|

|

|

230-240 |

30 |

|

0,15 |

|

|

|

240-250 |

14 |

|

0,07 |

|

|

|

|

|

|

|

|

|

|

При построении использованы значения эмпирической функции распределения F*(x):

18

Рис.3.3 График кумуляты для примера таблицы 3.3

Рис.3.4 График огивы для примера таблицы 3.3

Автор: к.т.н., доцент В.Е.Куприянов

30.08.2013г.

19