7. Построение графика безубыточности для полной и неполной загрузки производственной мощности

Для обоснования целесообразности создания предприятия и оценки уровня предпринимательского риска целесообразно рассчитать точку безубыточности, запас финансовой прочности и срок возврата вложенных средств.

Расчет точки безубыточности осуществляется по формуле:

,

,

где FC – совокупные постоянные затраты за период;

VCед –переменные затраты на единицу продукции;

Цед – цена реализации единицы продукции.

Для построения точки безубыточности необходимы следующие данные:

- совокупные постоянные затраты (FC);

- переменные затраты на единицу продукции (v);

- цена единицы продукции (Цед).

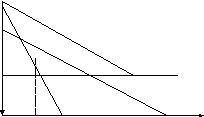

Доходы,

расходы

Совокупные затраты

Выручка

Переменные

затраты

Постоянные

затраты

Nкр N, шт

Рис.1. График безубыточности

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема выпуска. Точка критического объема выпуска показывает объем производства, при котором величина выручки от реализации (Вр) равна ее полной себестоимости (v*N +FC). При данном объеме выпуска предприятие имеет прибыль равной нулю.

Порядок построения графика безубыточности:

График необходимо начать строить с линии совокупных постоянных затрат. Так как постоянные затраты не меняются при изменении объема производства в пределах производственной мощности, то линия постоянных затрат будет параллельна оси Х.

Переменные затраты зависят от изменения объема выпуска, поэтому уравнение прямой переменных затрат имеет вид: у = v ×N.Данное уравнение – это уравнение выходящее из 0.

Совокупные затраты на производство и реализацию продукции включают в себя переменные и постоянные затраты, поэтому уравнение имеет вид:

у = v ×N +FC .

Линия выручки описывается следующим уравнением:

y = Цед ×N

Точка безубыточности определяется путем пересечения линии выручки и суммарных затрат.

Запас финансовой прочности определяется как отклонение объема продаж, планируемого в проекте предприятия от точки безубыточности (в процентах к планируемому объему продаж). Запас финансовой прочности покажет предел безопасности: на сколько процентов можно снизить объем продаж, не получая убытков.

Для расчета периода окупаемости вложенных средств необходимо составить таблицу денежных потоков. Год, в котором чистый денежный поток нарастающим поменяет знак “ - ” на знак “ + ” и является сроком возврата инвестиций.

Заключение Список используемой литературы

Налоговый кодекс: Часть вторая. Глава 25.

Сергеев И.С. Экономика предприятия: учеб. пособие / И.С. Сергеев. – М.: Финансы и статистика, 2002. - 304 с.

Хорошилова О.В. Экономика предприятия: учеб. пособие / О.В. Хорошилова, О.М. Фокина, А.В. Соломка. Воронеж: Воронеж. гос. техн. ун-т, 2005. 177 с.

Экономика предприятия: учебник для вузов / под ред. В.Я. Горфинкеля, В.А. Швандара. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 670с.

Экономика предприятия (фирмы): учебник / под ред. О.И. Волкова и О.В. Девяткина. – 3-е изд., перераб. и доп. – М.: инфра-м, 2006. – 601 с.