2. Определение суммы годовых амортизационных отчислений

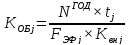

При расчете потребности в основных средствах, прежде всего, необходимо рассчитать требуемое количество оборудования по видам (токарное, сверлильное и т. п.) для обеспечения запланированной производственной мощности (выпуска продукции во второй и последующие годы).

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

где

потребность в оборудованииj-го

вида, шт. (определяется путем округления

расчетного значения в большую сторону,

если перегрузка составляет более 5% на

единицу оборудования);

потребность в оборудованииj-го

вида, шт. (определяется путем округления

расчетного значения в большую сторону,

если перегрузка составляет более 5% на

единицу оборудования);

годовая

программа выпуска изделия, шт.;

годовая

программа выпуска изделия, шт.;

–трудоёмкость

работ, выполняемых на j-том

оборудовании, нормо-ч.;

–трудоёмкость

работ, выполняемых на j-том

оборудовании, нормо-ч.;

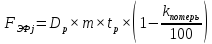

–эффективный

фонд времени работы оборудования j-го

вида, ч.

–эффективный

фонд времени работы оборудования j-го

вида, ч.

–число

рабочих дней в году (260);

–число

рабочих дней в году (260);

–число

смен работы оборудования в сутки;

–число

смен работы оборудования в сутки;

–продолжительность

рабочего дня, можно принять равной 8

часам;

–продолжительность

рабочего дня, можно принять равной 8

часам;

–плановые

потери рабочего времени на ремонт и

наладку оборудования (от 5% до 10%).

–плановые

потери рабочего времени на ремонт и

наладку оборудования (от 5% до 10%).

Приняты следующие допущения: число рабочих дней в году – 260; число смен работы оборудования – 2; продолжительность рабочего дня – 8 ч.; плановые потери рабочего времени на ремонт и наладку оборудования – 5%.

Потребность в технологическом оборудовании (табл. 4), рассчитывается следующим образом:

Токарное оборудование:

120000*3 = 360000 час.

260*3*8*(1 – 10/100) = 5 616 час.

360000/5616*1,2 = 77 оборуд.

Фрезерное оборудование:

120000*4 = 480000 час.

260*3*8*(1 –10/100) = 5616 час.

480000/5616*1,20 = 103 оборуд.

Сверлильное оборудование:

120000*14 = 1680 000 час.

260*3*8*(1 – 10/100) = 5616 час.

1680000/5616*1,20 = 359 оборуд.

Шлифовальное оборудование:

120000*15= 1 800 000 час.

260*3*8*(1 – 10/100) = 5616 час.

1 800 000/5616*1,20 = 385 оборуд.

Сборка:

120000*13 = 1 560 000 час.

260*3*8*(1 – 10/100) = 5616 час.

1 560 000/5616*1,20 = 334 оборуд.

Таблица 4

Расчет потребности в технологическом оборудовании

|

Наименование оборудования |

Трудоемкость годового выпуска нормо-ч |

Годовой фонд времени работы оборудования, ч |

К-т выполнения норм |

Количество оборудования | |

|

расчетное |

принятое | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Т2 |

360 000 |

5616 |

1,20 |

76,92 |

77 |

|

Ф2 |

480 000 |

5616 |

1,20 |

102,56 |

103 |

|

С2 |

1 680 000 |

5616 |

1,20 |

358,97 |

359 |

|

Ш2 |

1 800 000 |

5616 |

1,20 |

384,61 |

385 |

|

Сб |

1 560 000 |

5616 |

1,20 |

333,33 |

334 |

|

Итого: |

Х |

Х |

X |

Х |

1258 |

Первоначальная стоимость технологического оборудования, принимая во внимание его оптовую цену, а также затраты на его транспортировку (КТР = 5–15% от цены оборудования), строительно-монтажные работы (КСМ=20% от цены оборудования), затраты на монтаж и освоение оборудования(КМ=10-15% от цены оборудования). НДС 18%, определяется по формуле:

ФП = Оптовая цена× КТР × КСМ × КМ – Оптовая цена ×18/118

Стоимость токарного оборудования составит:

172300*(1+0,10+0,20+0,10)- 172300*18\118 = 214936,95 тыс. руб.

Стоимость фрезерного оборудования составит:

19930*1,40-19930*18\118 = 24861,83 тыс. руб.

Стоимость сверлильного оборудования составит:

87300*1,40-87300*18\118 = 108903,05 тыс. руб.

Стоимость шлифовального оборудования составит:

135700*1,40-135700*18\118 = 169280 тыс. руб.

Стоимость сборки составит:

12300*1,40-12300*18\118 = 15343,73 тыс. руб.

Таблица 5

Расчет стоимости технологического оборудования

|

Наименование оборудования |

Оптовая цена единицы оборудования, тыс. р. |

Количество оборудования, шт. |

Первоначальная стоимость оборудования, тыс. р. |

|

1 |

2 |

3 |

4 |

|

Т2 |

214936,95 |

77 |

16550145,15 |

|

Ф2 |

24861,83 |

103 |

2560768,49 |

|

С2 |

108903,05 |

359 |

39096194,95 |

|

Ш2 |

169280 |

385 |

65172800 |

|

Сб |

15343,73 |

334 |

5124805,82 |

|

И того |

- |

1258 |

128504714,41 |

Общая потребность в основных средствах рассчитывается по видам, принимая во внимание удельные веса каждого вида основных средств.

Таблица 6

Расчет потребности в основных средствах

|

Элементы основных средств |

Удельный вес, % |

Сумма, тыс. руб. |

|

Земельные участки и объекты природопользования |

– |

– |

|

Здания |

33 |

141355185,84 |

|

Сооружения |

5 |

21417452,40 |

|

Машины и оборудование |

40 |

171339619,21 |

|

из них рабочие машины и оборудование |

30 |

128504714,41 |

|

Транспортные средства |

10 |

42834904,80 |

|

Производственный и хозяйственный инвентарь |

7 |

29984433,36 |

|

Другие виды основных средств |

5 |

21417452,40 |

|

Всего основных средств |

100 |

428349048,03 |

Стоимость основных средств составила: 428349048,03 тыс. руб.

Для возмещения физического и морального износа основных фондов, т.е. для замены износившихся объектов новыми, в себестоимость товаров и услуг включается часть стоимости действующих основных фондов.

Амортизацией называют объективный процесс постепенного перенесения стоимости основных фондов на себестоимость производимой с их помощью готовой продукции.

Расчет годовой суммы амортизационных отчислений предполагается осуществить линейным способом исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной самостоятельно в соответствии с 258 и 259 статьями 25 главы налогового кодекса и Постановлением №1 от 1.01.02 «О классификации основных средств, включаемых в амортизационные группы». Для расчета нормы амортизации самостоятельно выбрать срок полезного использования из разрешенного диапазона.

Классификация основных, включаемых в амортизационные группы, утверждается Правительством РФ. 9в ред. Федерального закона от 29.05.2002 №57-ФЗ.

Годовая сумма амортизационных отчислений, считая срок полезного действия, рассчитывается следующим образом:

Зданий – свыше 30 лет, (33 года)

сооружений – свыше 7 лет до 10 включительно, (10лет)

машины и оборудование и транспортные средства – свыше 3 лет до 5 включительно, (5 лет)

производственный и хозяйственный инвентарь и другие виды основных фондов – свыше 5 лет до 7 включительно (6 лет).

Для зданий годовая норма амортизации: 100/33 = 3,03%;

Годовая сумма амортизации: 141355185,84* 3,03%/100% = 4283062,13 тыс. руб.

Для сооружения: 100/10 = 10%

Годовая сумма амортизации: 21417452,40* 10%/100% = 2141745,24 тыс. руб.

Для машин и оборудования: 100/5 = 20%

Годовая сумма амортизации: 171339619,21* 20%/100% = 34267923,84 тыс. руб.

Для транспортных средств: 100/5 = 20%

Годовая сумма амортизации: 42834904,80 * 20%/100% = 8566980,96 тыс. руб.

Для производственного и хозяйственного инвентаря: 100/6 = 16,7%

Годовая сумма амортизации: 29984433,36 * 16,7%/100% = 5007400,37 тыс. руб.

Для других видов основных фондов: 100/6 = 16,7%

Годовая сумма амортизации: 21417452,40 * 16,7%/100% = 3576714,55 тыс. руб.

Расчет годовой суммы амортизационных отчислений, представлен в таблице 7.

Таблица 7

Расчет годовой суммы амортизационных отчислений

|

Наименование элементов основных средств |

Первоначальная стоимость, тыс. р. |

Годовая норма амортизации, % |

Годовая сумма амортизационных отчислений |

|

1. Земельные участки и объекты природопользования |

- |

- |

- |

|

2. Здания |

141355185,84 |

3,03 |

4283062,13 |

|

3 Сооружения |

21417452,40 |

10 |

2141745,24 |

|

4. Машины и оборудование |

171339619,21 |

20 |

34267923,84 |

|

5. Транспортные средства |

42834904,80 |

20 |

8566980,96 |

|

6. Производственный и хозяйственный инвентарь |

29984433,36 |

16,7 |

5007400,37 |

|

7. Другие виды основных средств |

21417452,40 |

16,7 |

3576714,55 |

|

Всего |

428349048,01 |

- |

57843827,09 |