Практическая работа №6 Экономика информатизации. Ч.2

Цель работы:получить навыки оценки организационных проектов, сравнительного анализа инновационных проектов и контроля запасов.

Ход работы.

1. Оценка организационных проектов

Постановка задачи

Руководству предприятия представлены на рассмотрение два проекта организации производства газонокосилки. Характеристика проектов дана в табл. 3.1.

Таблица 3.1 Характеристика организационных проектов

|

Показатели |

Варианты проекта | |

|

А |

В | |

|

Объем спроса, шт. / год |

1200 |

5000 |

|

Цена, ДЕ |

10000 |

10000 |

|

Постоянные затраты, ДЕ: |

|

|

|

• затраты на НИОКР |

2 000 000 |

4 500 000 |

|

• обслуживание и ремонт |

500000 |

1 000 000 |

|

• общезаводские накладные расходы |

1 000 000 |

2 500 000 |

|

• затраты на реализацию |

1 000 000 |

2000000 |

|

Переменные затраты на единицу продукции, ДЕ: |

|

|

|

• сырье, основные материалы |

2000 |

2500 |

|

• прочие материалы |

1 000 |

800 |

|

• заработная плата рабочих |

3 700 |

3 000 |

|

• энергия на технологические нужды |

500 |

400 |

Задание

Сравнить и выбрать наиболее эффективный вариант организационного проекта производства газонокосилок.

Рекомендации к решению

Для оценки эффективности проектов использовать метод расчета точки безубыточности.

Цель расчета точки безубыточности (или «Break-evene-анализ)заключается в определении целесообразных объемов выпуска и допустимого уровня цен реализации продукции конкретного вида, при которых ее производство становится прибыльно.

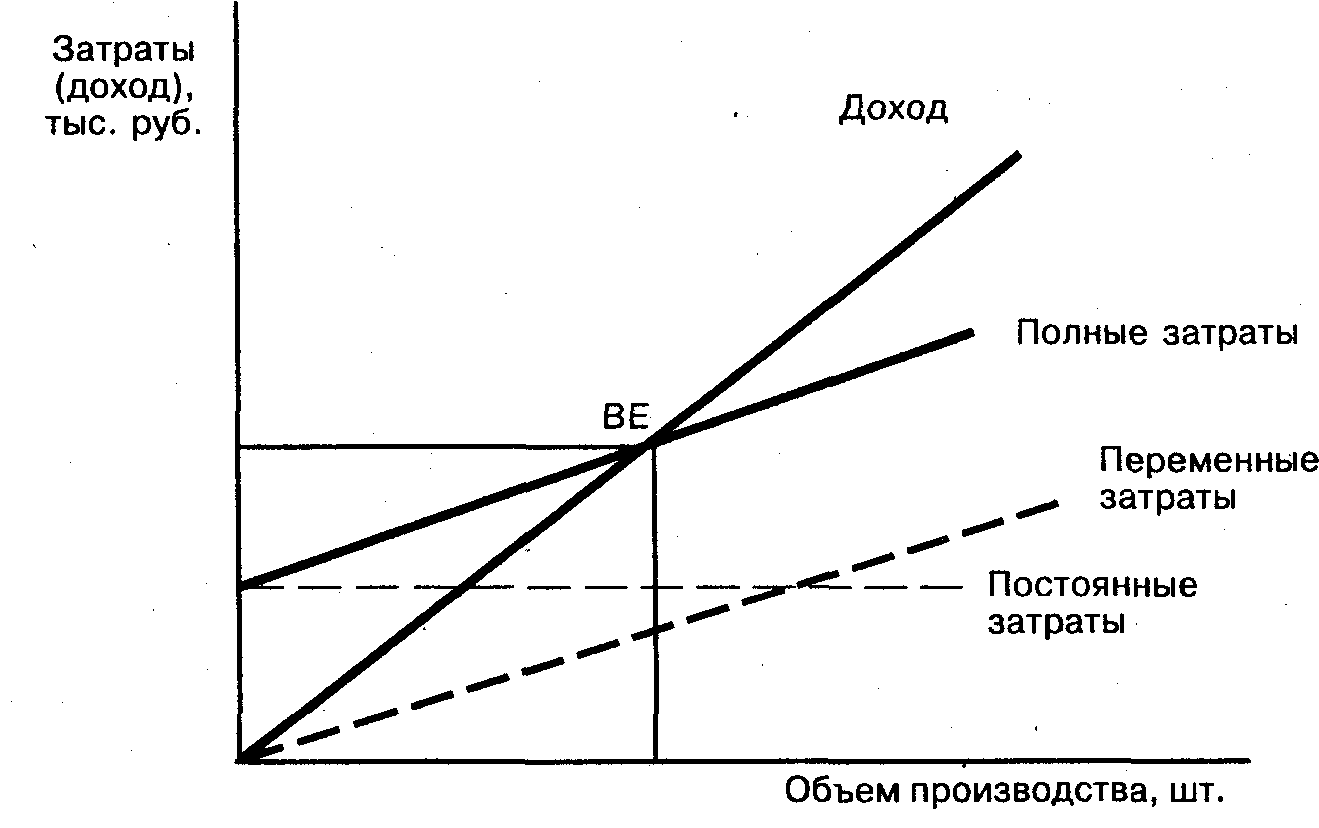

На определение цены продукции влияет, с одной стороны, себестоимость, с другой —конъюнктура рынка. Определение нижнего уровня цены может осуществляться с помощью диаграммы, представленной на рис. 3.1.

Пунктирная наклонная линия показывает величину переменных затрат, пропорциональных объему производства изделий, а пунктирная горизонтальная линия показывает величину постоянных затрат на производство.

Сплошные наклонные линии показывают величину полных затрат на производство и реализацию изделия в зависимости от объема производства и доход предприятия в зависимости от объема производства.

Рис. 3.1. Исследование цены с помощью «Вгеаk - еvеп» - анализа

В точке безубыточности (BE) полные затраты равны доходу. По одной координате эта точка определяет значение BE — объем производства, т.е. того минимального объема производства, при котором производство продукции не является убыточным. При большем объеме предприятие работает в зоне прибыли, при меньшем — в зоне убытков.

По другой координате графика точка BE характеризует минимальный доход предприятия от реализации изделия, который необходим, чтобы его производство не было убыточным. Значение BE зависит от четырех факторов:

• цены изделия ЦI;

• уровня переменных затрат ЗПЕР ;

• объема реализации изделия NP ;

• уровня постоянных затрат ЗПОСТ.

Определение величины BEпроизводится с помощью показателя доли покрытия затрат предприятия (DП) в абсолютном и относительном измерении:

абс. DП = D — ЗПЕР,

отн. dП = DП/D∙100%.

где D— выручка предприятия от реализации изделия,

D =ЦI ∙ NP,

Величина BEрассчитывается по формуле

BE= ЗПОСТ/dП• 100.

Расчеты выполняются по каждому изделию раздельно в несколько итераций до тех пор, пока не будет найдено приемлемое значение цены.

В целях повышения наглядности расчетов и анализа тенденций изменения цены в зависимости от совокупности влияющих факторов участники расчетов имеют возможность графического представления данных по всем итерациям.

Процедура первоначального определения минимальной цены изделия, обеспечивающей безубыточное производство, для планируемого объема реализации изделия с помощью «Вгеаk-еvеn»-диаграммы носит рекомендательный характер. Окончательное же значение цены по каждому изделию принимается субъективно.