економіка / Тема_Активи_Основна — копия

.pdfАмортизація впливає на фінансовий результат до оподаткування,

відображений у фінзвітності підприємства за звітний період згідно з ПБО або МСФЗ: тобто зменшує прибуток або збільшує збиток

Нарахована амортизація ділиться на дві частини:

1)Включається у склад витрат при визначенні фінрезультату до оподаткування

2)Не включається у склад витрат при визначенні фінрезультату до оподаткування

Юркевич О.М. 2020

Амортизація в податковому обліку

Коригування на різниці

Сума нарахованої у звітному періоді амортизації ОЗ впливає на суму податку на прибуток підприємств, який сплачується до бюджету.

Згідно з п. 138.1 ст. 138 Податкового кодексу фінрезультат до оподаткування збільшується на суму нарахованої амортизації ОЗ або нематеріальних активів (далі — НМА) відповідно до ПБО або МСФЗ.

Пунктом 138.2 цієї статті передбачено, що фінрезультат до оподаткування зменшується на суму розрахованої амортизації ОЗ або НМА відповідно до п. 138.3 зазначеної статті.

Юркевич О.М. 2020

Амортизація в податковому обліку

В податковому обліку при визначенні коригуючих різниць

(пункти 138.1 та 138.2 ПК) враховується вся сума нарахованої у звітному періоді амортизації ОЗ та НМА без її розподілу за правилами бухобліку на частину амортизації, що брала

участь у визначенні фінрезультату до оподаткування у складі

витрат.

Юркевич О.М. 2020

Строки амортизації в податковому обліку

Строки амортизації в бухалтерському і податковоу обліку можуть бути різні.

В ПК встановлені мінімально допустимі строки амортизації ОЗ та інших НА для вимог оподаткування

Строки А (БО) < Строки А (ПК)

У разі коли строки корисного використання (експлуатації) об’єкта ОЗ в бухобліку менші, ніж мінімально допустимі строки амортизації ОЗ та інших НА, то для розрахунку амортизації використовуються строки, встановлені ПК

Строки А (БО) > Строки А (ПК)

У разі коли строки корисного використання (експлуатації) об’єкта ОЗ в бухобліку дорівнюють або є більшими, ніж ті, що встановлено Податковим кодексом, то для розрахунку амортизації використовуються строки корисного використання (експлуатації) об’єкта ОЗ, встановлені правилами бухобліку.

Юркевич О.М. 2020

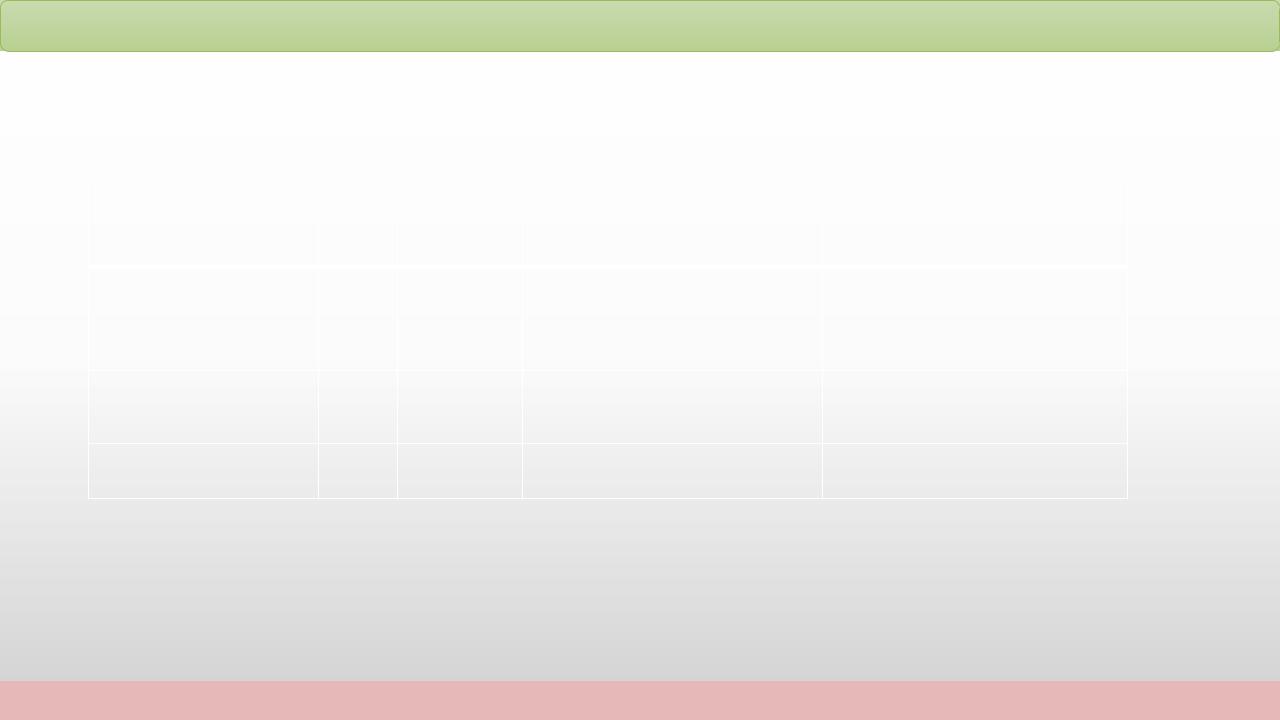

CAPEX

Підприємство ввело в експлуатацію основних засобів на суму 28 тис. грн, списало основних засобів на суму 16 тис. грн. Нарахована за рік амортизація 10 тис. грн. Скласти баланс на кінець року.

Баланс, грн.

|

|

На |

Розрахунок |

На кінець року |

|

|

початок |

|

|

|

|

року |

|

|

|

|

|

|

|

Основні засоби (Взал) |

1010 |

80 000 |

-10000+12000=2000 |

82 000 |

|

|

|

|

Або |

|

|

|

|

112000-30000 |

|

|

|

|

|

Первісна вартість |

1011 |

100 000 |

+28000-16000=12000 |

112 000 |

(Впер) |

|

|

(CAPEX) |

|

|

|

|

|

|

Знос |

1012 |

(20 000) |

(10000) |

(30 000) |

|

|

|

|

|

Капітальні витрати (CAPEX) = 28 000 грн.-16000=12000 (за умовою задачі)

Юркевич О.М. 2020

CAPEX

|

|

На початок року |

Розрахунок |

На кінець року |

|

|

|

|

|

Основні засоби (Взал), |

1010 |

80 000 |

-10000+CAPEX=2000 |

82 000 |

грн |

|

|

|

|

|

|

|

|

|

Знос, грн |

1012 |

(20 000) |

(10000) |

(30 000) |

|

|

|

|

|

А як розрахувати капітальні витрати якщо є лише залишкова вартість ОЗ і не відомо на яку закуплено і списано ОЗ?

80000-10000+CAPEX=82000 грн

CAPEX=82000-80000+10000=12000 грн

CAPEX=Взал.на кінець-Взал на початок+Амортизація за період=

82000-80000+10000=12000 грн

CAPEX = ОЗ (зал. вартість) на кінець періоду – ОЗ (зал. вартісь) на початок періоду + амортизація за період

Юркевич О.М. 2020

Узагальнення до питання 2 (частково)

Активи – це майно підприємтсва В балансі відображається не все майно, а лише те яке принесе економічні вигоди у майбутньому

Активи в балансі відображаються за збільшенням ліквідності ( від слабо ліквідних до абсолютно ліквідних) Існують взагалі неліквідні активи – безнадійна заборгованість і витрати майбутніх періодів При аналізі активів варто знати такі бажані взаємозв’язки:

Оборотні активи мають зростати швидше необоротних активів

При розширенні діяльності підприємства чистий прибуток має зростати швидше чистого доходу, а чистий доход швидше активів (золоте правило розвитку)

Важливо визначати оптимальну величину запасів активів, усвідомлюючи, що потрібно націлюватись на мінімізацію активів. Однак потрібно пам’ятати, що негативні наслідки має як надлишок так і нестача активів. Надлишок вимагає додаткових ресурсів для фінансування, нестача ставить під ризик безперервність діяльності.

Легка і важка структура активів має вплив на структуру витрат і мобільність підприємства в період кризи Необоротні активи – три основні групи: основні засоби, нематеріальні активи, довгострокові фінансові інвестиції.

Основні засоби в ході експлуатації зношуються і вимагають відновлення шляхом ремонту або заміни на нові ( просте відтворення) Вартість активів: первісна, переоцінена, залишкова, справедлива, ліквідаційна Необоротні активи переносять свою вартість на виготовлені продукти шляхом нарахування амортизації

Юркевич О.М. 2020

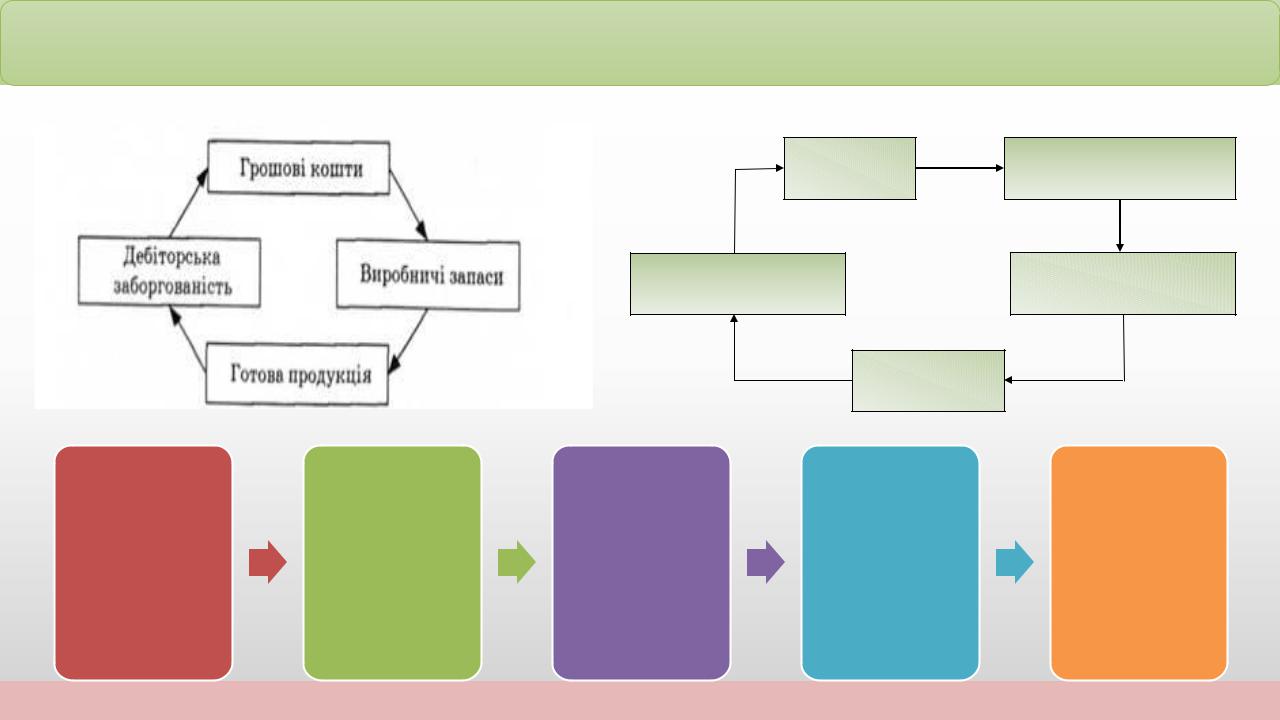

3.ОБОРОТНІ АКТИВИ

ПІДПРИЄМСТВА

Юркевич О.М. 2020

Економічний зміст поняття

Оборотні активи – сукупність економічних ресурсів

підприємства, що знаходяться в постійному кругообігу,

змінюють свою матеріальну форму впродовж одного

операційного циклу (або одного року) і повністю

переносять свою вартість на вироблену продукцію.

Оборотні активи забезпечують неперервність господарського процесу

Юркевич О.М. 2020

Кругообіг оборотного капіталу

Грошові |

Кредиторська |

кошти |

заборгованість |

Дебіторська

заборгованість

Готова |

продукція |

Виробничі запаси |

Кругообіг |

|

|

продукція |

виручка за |

|

|

|

реалізується |

|||

оборотного |

|

|

реалізовану |

||

|

|

(можливо на |

|||

капіталу |

грошові кошти |

в процесі |

продукцію |

||

умовах |

|||||

здійснюється |

авансуються у |

виробництва |

надходить на |

||

комерційного |

|||||

протягом |

виробничі |

створюється |

розрахунковий |

||

кредиту, що |

|||||

одного |

запаси |

нова продукція |

рахунок і знову |

||

викликає появу |

|||||

операційного |

|

|

авансується у |

||

|

|

дебіторської |

|||

циклу: |

|

|

виробництво |

||

|

|

заборгованості) |

|||

|

|

|

|

Юркевич О.М. 2020