економіка / Тема_Активи_Основна — копия

.pdfЧетвертий етап. Якісна характеристика основних засобів

Коефіцієнт оновлення (КОн) — відношення суми введених за звітний період основних засобів до первісної вартості основних засобів на кінець періоду.

Коефіцієнт вибуття (КВиб) – відношення первісної вартості основних засобів, що вибули до їх первісної вартості на початок періоду.

Дані для розрахунку коефіцієнтів вибуття та оновлення основних засобів містяться в примітках до фінансових звітів.

Фондовіддача (Фв) – відношення чистого доходу до середньої вартості основних засобів. (оборотність основних засобів)

Фондомісткість (Фм) є показником зворотнім до фондовіддачі.

Індекс постійного активу (ІПА) показує частку необоротних активів (в тому числі основних засобів) у власних джерелах.

Юркевич О.М. 2020

Пятий етап. Ефективність управління активами

Фінансовий стан підприємства знаходиться в безпосередній залежності від того, наскільки швидко кошти, вкладені в активи, перетворюються в реальні гроші. Ефективність управління активами характеризується такими загальними показниками:

коефіцієнт оборотності (Turnover Ratio) – відношення чистого доходу до середньорічної вартості активів;

тривалість одного обороту активів (Collection) – коефіцієнт оборотності, визначений у днях;

коефіцієнт закріплення оборотних коштів (Fixation ratio) – обернений коефіцієнту оборотності.

Юркевич О.М. 2020

Пятий етап. Ефективність управління активами

До найбільш поширених коефіцієнтів оборотності відносяться:

•оборотність усіх активів;

•оборотність постійних (необоротних) активів;

•оборотність оборотних активів;

•оборотність робочого капіталу.

Юркевич О.М. 2020

2.НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА

Юркевич О.М. 2020

Сутність необоротних активів

НСП(Б)О 1 «Загальні вимоги до фінансової звітності»

НЕОБОРОТНІ АКТИВИ – «всі активи, що не є оборотними», це сукупність майнових цінностей підприємства, що багаторазово беруть участь у процесі операційного циклу та переносять частками свою вартість на вартість виготовленої продукції (реалізованих товарів, робіт, послуг)

Юркевич О.М. 2020

Складові необоротних активів

Основні засоби та незавершені капітальні інвестиції

Нематеріальні активи

Довгострокові фінансові вкладення

Довгострокова дебіторська заборгованість

Юркевич О.М. 2020

Баланс (Звіт про майновий стан)

|

|

|

Код |

На початок |

На кінець |

|

|

Актив |

|

рядк |

звітного |

звітного |

|

|

|

|

а |

періоду |

періоду |

|

|

|

|

|

|

|

|

|

I. Необоротні активи. |

|

|

|

|

|

|

Нематеріальні активи |

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

первісна вартість |

|

1001 |

|

|

|

|

|

|

|

|

|

|

|

накопичена амортизація |

|

1002 |

|

|

|

|

|

|

|

|

|

|

|

Незавершені капітальні інвестиції |

1005 |

|

|

|

|

|

|

|

|

|

|

|

|

Основні засоби |

|

1010 |

|

|

|

|

|

|

|

|

|

|

|

первісна вартість |

|

1011 |

|

|

|

|

|

|

|

|

|

|

|

знос |

|

1012 |

|

|

|

|

|

|

|

|

|

|

|

Інвестиційна нерухомість |

|

1015 |

|

|

|

|

|

|

|

|

|

|

|

Довгострокові біологічні активи |

|

1020 |

|

|

|

|

|

|

|

|

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

|

|

які обліковуються за методом участі в капіталі інших |

1030 |

|

|

|

|

|

підприємств |

|

|

|

|

|

|

|

|

|

|

|

|

|

інші фінансові інвестиції |

|

1035 |

|

|

|

|

|

|

|

|

|

|

|

Довгострокова дебіторська заборгованість |

1040 |

|

|

|

|

|

|

|

|

|

|

|

|

Відстрочені податкові активи |

|

1045 |

|

|

|

|

|

|

|

|

|

|

|

Інші необоротні активи |

Юркевич О.М. 2020 |

1090 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нематеріальні активи

Нематеріальні активи — це немонетарні активи, які не мають

матеріальної форми, можуть бути ідентифіковані та утримуються

підприємством з метою використання протягом періоду більш як один

рік для виробництва, торгівлі, в адміністративних цілях чи для

надання в оренду іншим суб'єктам ринку.

Юркевич О.М. 2020

Нематеріальні активи поділяють на такі групи:

•права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо);

•права користування майном (право користування земельною ділянкою або право оренди, право користування будівлею, право на оренду приміщень тощо);

•права на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви тощо);

•права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо);

•авторські та суміжні з ними права (право на літературні та музичні твори, програмне забезпечення тощо);

•гудвіл;

•інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо).

Юркевич О.М. 2020

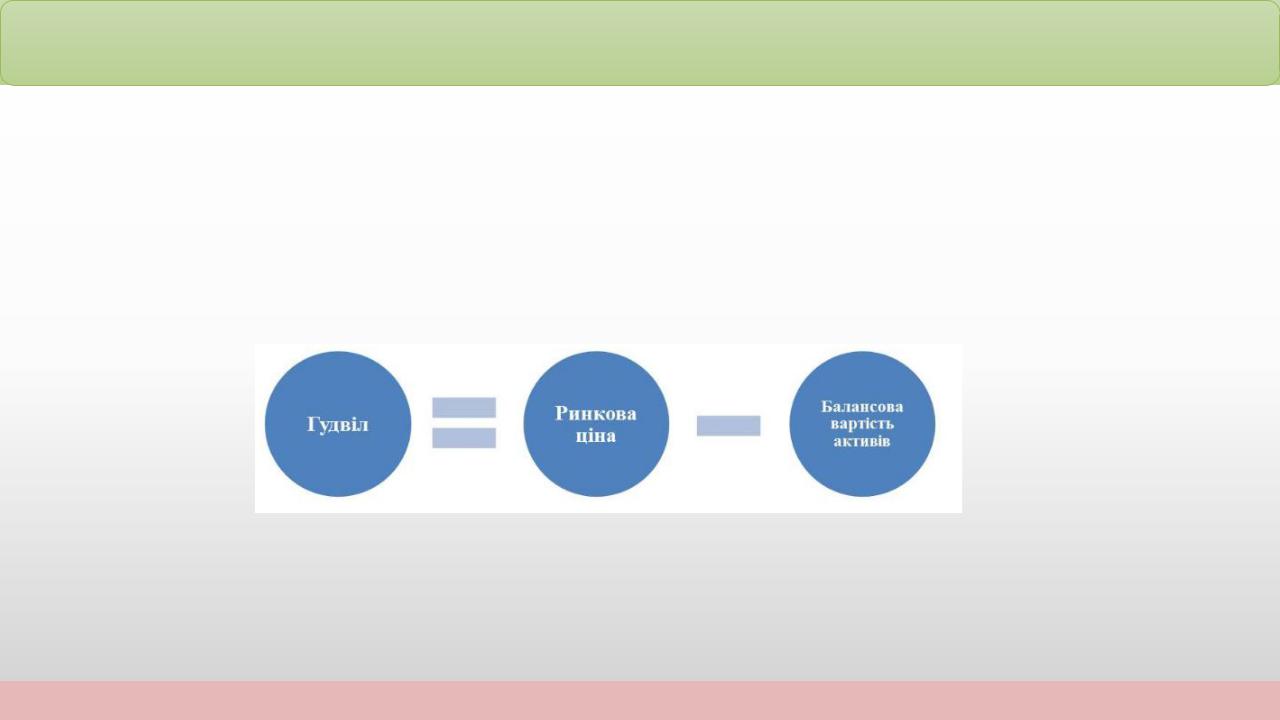

ГУДВІЛ

Відповідно до пункту 14.1.40 ПК України, гудвіл (вартість ділової репутації) –

нематеріальний актив, вартість якого визначається як різниця між ринковою ціною та балансовою вартістю активів підприємства як цілісного майнового комплексу, що виникає в результаті використання кращих управлінських якостей, домінуючої позиції на ринку товарів, послуг, нових технологій тощо.

Юркевич О.М. 2020