економіка / Тема_Активи_Основна — копия

.pdfГрошові кошти

Грошові кошти — це кошти в національній та іноземній валюті у касі підприємства, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій: оплати товарів, робіт і послуг, розрахунків із постачальниками, трудовим колективом, податковими органами, іншими суб'єктами ринку.

Визначення оптимального залишку

Мета управління |

грошових, який необхідний для розрахунку |

|

грошовими коштами |

||

за невідкладними фінансовими |

||

|

||

|

зобовязаннями |

Юркевич О.М. 2020

До оборотних активів належать:

виробничі запаси

поточні біологічні активи

незавершене виробництво

готова продукція

товари

векселі одержані

дебіторська заборгованість за товари, роботи, послуги

дебіторська заборгованість за розрахунками (з бюджетом, за виданими авансами, з нарахованих доходів)

інша поточна дебіторська заборгованість

поточні фінансові інвестиції

грошові кошти та їх еквіваленти (в національній і іноземній валюті)

інші оборотні активи

Юркевич О.М. 2020

Баланс

|

|

На початок |

На |

|

|

Код |

кінець |

||

Актив |

звітного |

|||

рядка |

звітного |

|||

|

періоду |

|||

|

|

періоду |

||

|

|

|

||

|

|

|

|

II. Оборотні активи |

|

|

|

Запаси |

1100 |

|

|

|

|

|

|

Поточні біологічні активи |

1110 |

|

|

|

|

|

|

Дебіторська заборгованість за продукцію, товари, роботи, послуги |

1125 |

|

|

|

|

|

|

|

|

|

|

Дебіторська заборгованість за розрахунками: |

1130 |

|

|

за виданими авансами |

|

|

|

|

|

|

|

|

|

|

|

з бюджетом |

1135 |

|

|

|

|

|

|

у тому числі з податку на прибуток |

1136 |

|

|

|

|

|

|

Інша поточна дебіторська заборгованість |

1155 |

|

|

|

|

|

|

Поточні фінансові інвестиції |

1160 |

|

|

|

|

|

|

Гроші та їх еквіваленти |

1165 |

|

|

|

|

|

|

Витрати майбутніх періодів |

1170 |

|

|

|

|

|

|

Інші оборотні активи |

1190 |

|

|

|

|

|

|

Усього за розділом II |

1195 |

|

|

|

|

|

|

III. Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

|

|

|

|

|

|

Баланс |

1300 |

|

|

|

|

|

|

Юркевич О.М. 2020

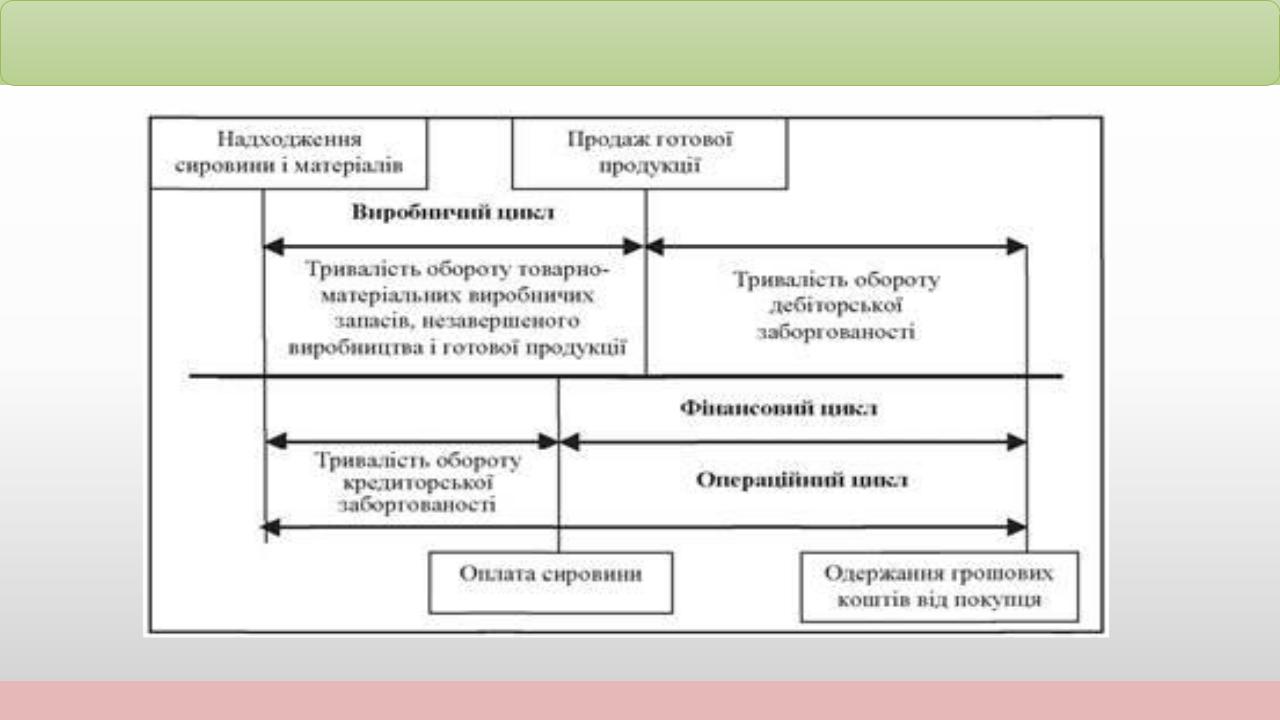

Виробничий, операційний та фінансовий цикли

Виробничий цикл (Production Cycle) – починається з моменту надходження матеріалів на склад підприємства, закінчується в момент відвантаження покупцеві продукції, що була виготовлена з даних матеріалів.

Операційний цикл (Operating Cycle) – інтервал часу, протягом якого поточні активи підприємства роблять повний оборот від придбання запасів для здійснення діяльності до отримання коштів від реалізації виробленої з них продукції (погашення дебіторської заборгованості).

Фінансовий цикл (Financial Cycle) – починається з моменту оплати постачальникам визначених матеріалів (погашення кредиторської заборгованості), закінчується в момент одержання грошей від покупців за відвантажену продукцію (погашення дебіторської заборгованості).

Юркевич О.М. 2020

Схематичне відображення циклів

Юркевич О.М. 2020

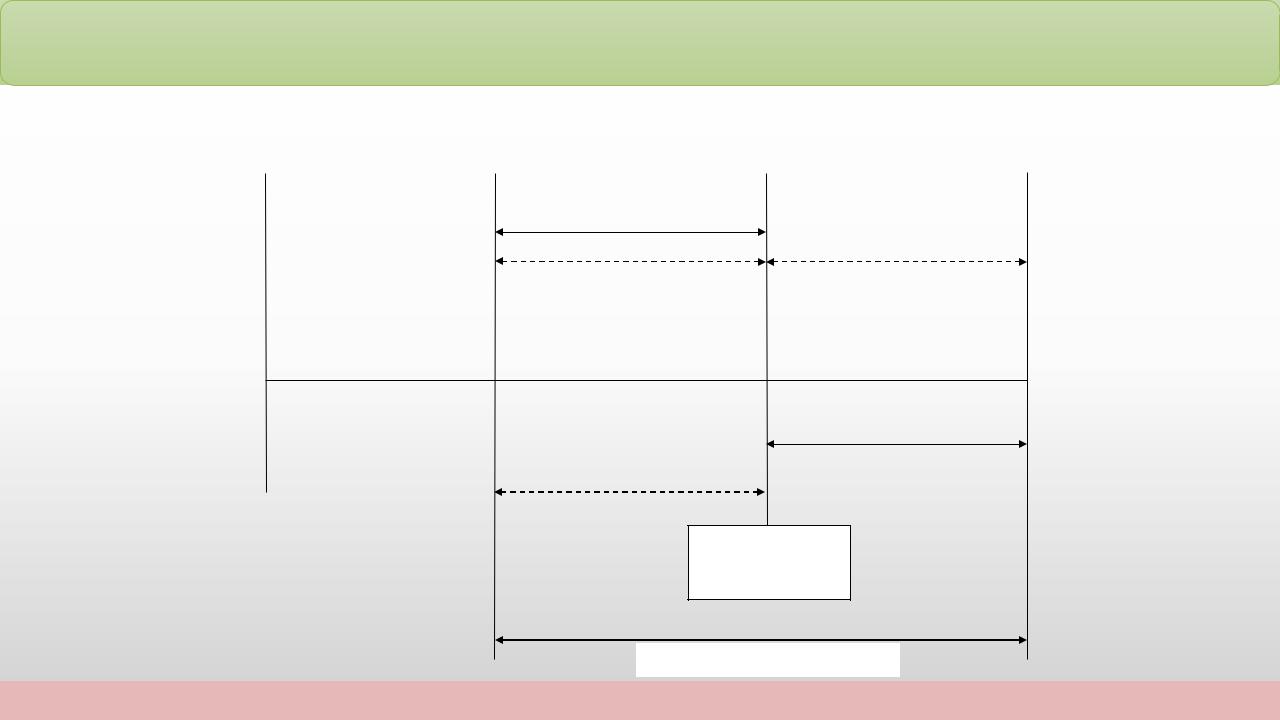

Розміщення заказів на |

|

Надходження |

|

|

Відвантаження |

|

Надходження |

||

сировину |

|

сировини та |

|

|

готової продукції |

|

платежів |

||

|

|

матеріалів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виробничий цикл |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Тривалість обороту запасів, |

|

Тривалість обороту |

незавершеного виробництва і |

|

дебіторської |

готової продукції |

|

заборгованості |

|

|

|

Тривалість обороту |

|

Оборот грошових коштів |

|

|

кредиторської |

|

|

|

|

заборгованості |

|

|

|

|

|

|

|

|

|

|

|

|

Фінансовий цикл |

|

|

|

|

|

|

|

|

|

|

|

Оплата

сировини

Операційний цикл

Юркевич О.М. 2020

Тривалість циклів

Показник |

|

Алгоритм розрахунку |

||

|

|

|

||

Тривалість |

виробничого циклу |

Тривалість обороту запасів |

||

(ТВЦ), днів |

|

(виробничих |

запасів, |

|

|

|

незавершеного |

виробництва, |

|

|

|

готової продукції) |

|

|

Тривалість операційного циклу |

Тривалість виробничого циклу |

|||

(ТОЦ), днів |

|

+ |

Тривалість |

погашення |

|

|

дебіторської заборгованості |

||

Тривалість |

фінансового циклу |

Тривалість операційного циклу |

||

(ТФЦ), днів |

|

– |

Тривалість |

погашення |

|

|

кредиторської заборгованості |

||

|

|

|

|

|

Юркевич О.М. 2020

Тривалість виробничого циклу (ТВЦ) операційного циклу (ТОЦ) і |

||||||||||||||||

|

фінансового циклу (ТФЦ) у днях розраховується за такими |

|||||||||||||||

|

|

|

|

|

|

|

|

формулами: |

||||||||

|

|

Т |

ВЦ |

Т |

об.З |

|

|

|

|

Т |

|

|

|

Т Середня величина запасів |

||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

об.З |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Собівартість реалізованої продукції |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ТОЦ |

Тоб.З |

Тоб. ДЗ |

|

|

|

Т |

|

|

|

Т Середня величина дебіторської заборгованості |

||||||

|

|

|

|

|

|

|

|

|

|

|

об. ДЗ |

|

Продажі (або Виручка від реалізації) |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т |

ФЦ |

Т |

ОЦ |

|

Т |

об.КЗ |

|

|

|

Т Середня величина кредиторської заборгованості |

||||||

|

|

|

|

|

Т |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

об.КЗ |

|

|

|

|

Собівартість реалізованої продукції |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

де Тоб.З – тривалість обороту запасів у днях (Days of inventory on hand, DOH);

Тоб.ДЗ – тривалість обороту дебіторської заборгованості у днях (Number of days of receivables, Days of sales outstanding, DSO;

Receivables turnover in days, RTD);

Тоб.КЗ – тривалість обороту кредиторської заборгованості у днях (Payable turnover in days,

РTD або Age of accounts payable);

Т – звітний період у днях (365, 360, 90, 30 і т.д.).

Юркевич О.М. 2020

Скорочення операційного та фінансового циклів в динаміці розглядається як

позитивна тенденція.

Чим вище значення показника тривалості фінансового циклу, тим вище у корпорації потреба у грошових коштах для придбання оборотних активів.

Оптимальною вважається ситуація, коли величина тривалості фінансового циклу дорівнюватиме нулю, або матиме від’ємне значення.

Фінансовий цикл може бути зменшений шляхом:

–скорочення періоду обігу запасів за рахунок більш швидкого виробництва і реалізації товарів;

–скорочення періоду обігу дебіторської заборгованості (жорстка кредитна політика та політика інкасації);

–подовження періоду обігу кредиторської заборгованості (уповільнення розрахунків за придбані ресурси).

Юркевич О.М. 2020

4. Моделі стратегії фінансування активів

Існує нерозривний зв’язок активної та пасивної частин

балансу.

В |

процесі |

проведення |

аналізу |

перевіряють |

співвідношення:

необоротних активів із джерелами їх формування;

оборотних активів із джерелами їх формування;

запасів ТМЦ із джерелами їх формування.

Юркевич О.М. 2020