економіка / Тема_Активи_Основна — копия

.pdfЗолоте правило фінансування

З метою забезечення фінансової рівноваги необхідно дотримуватись узгодження строків, на які мобілізуються фінансові ресурси, зі строками, на які вони вкладаються в реальні чи фінансові інвестиції.

Дотримання вимог золотого правила фінансування забезпечує підприємству стабільну ліквідність і платоспроможність.

За цим правилом фінансовий капітал повинен бути мобілізований на строк, не менший від того, на який даний капітал заморожується в необоротних та оборотних активах підприємства.

Юркевич О.М. 2020

Зміст “Золотого правила фінансування”

полягає в тому, що тривалість використання джерел коштів має відповідати періоду їх авансування.

Юркевич О.М. 2020

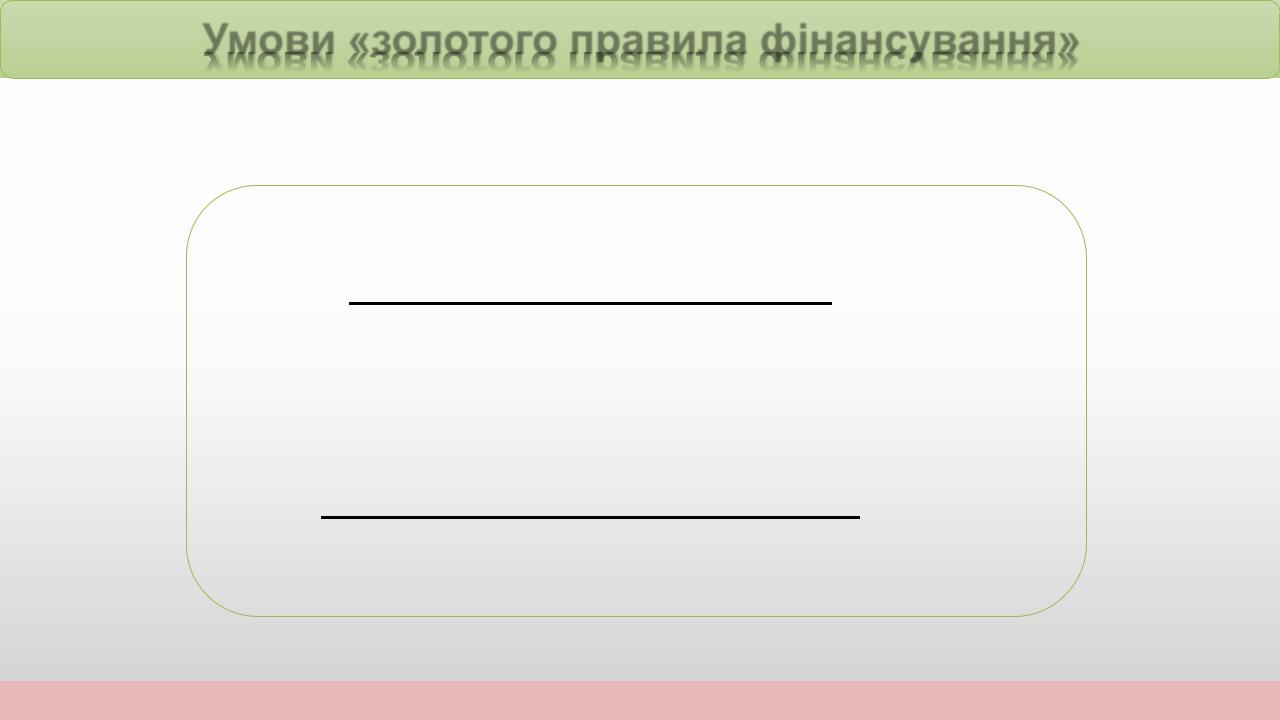

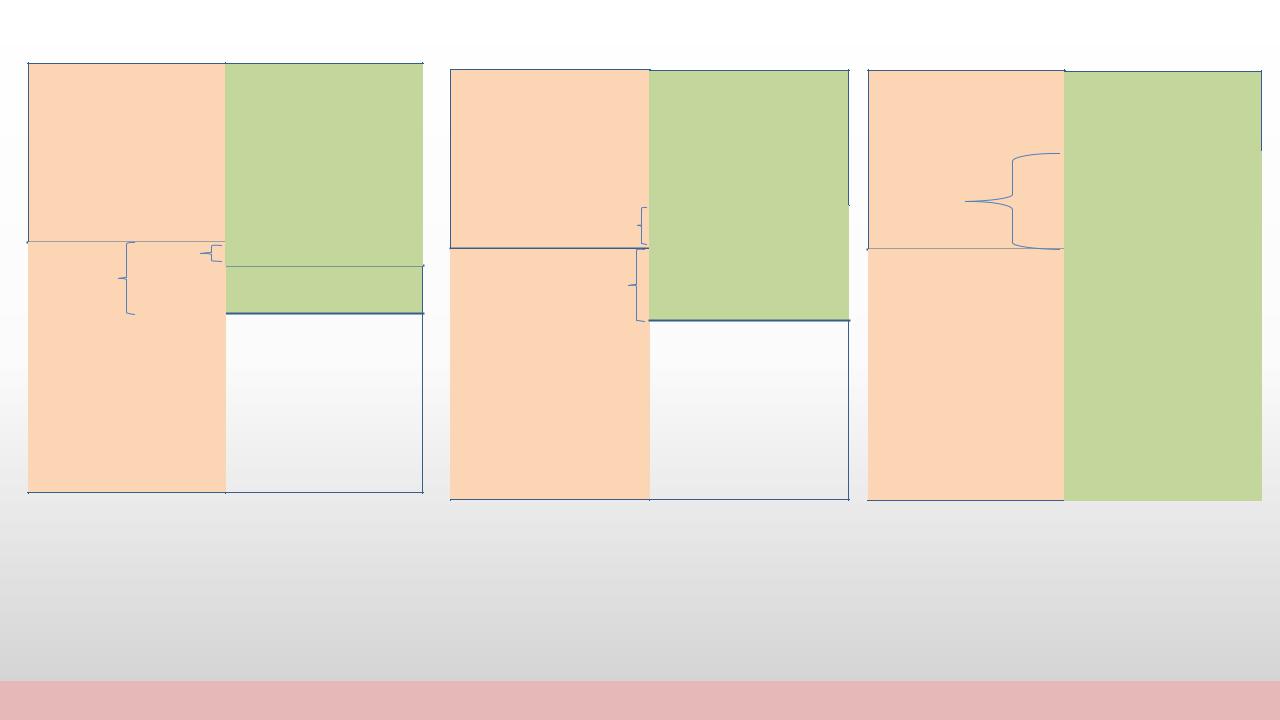

Умови «золотого правила фінансування»

Довгострокові активи Довгострокові пасиви ≤

Короткострокові активи Короткострокові пасиви ≥

Юркевич О.М. 2020

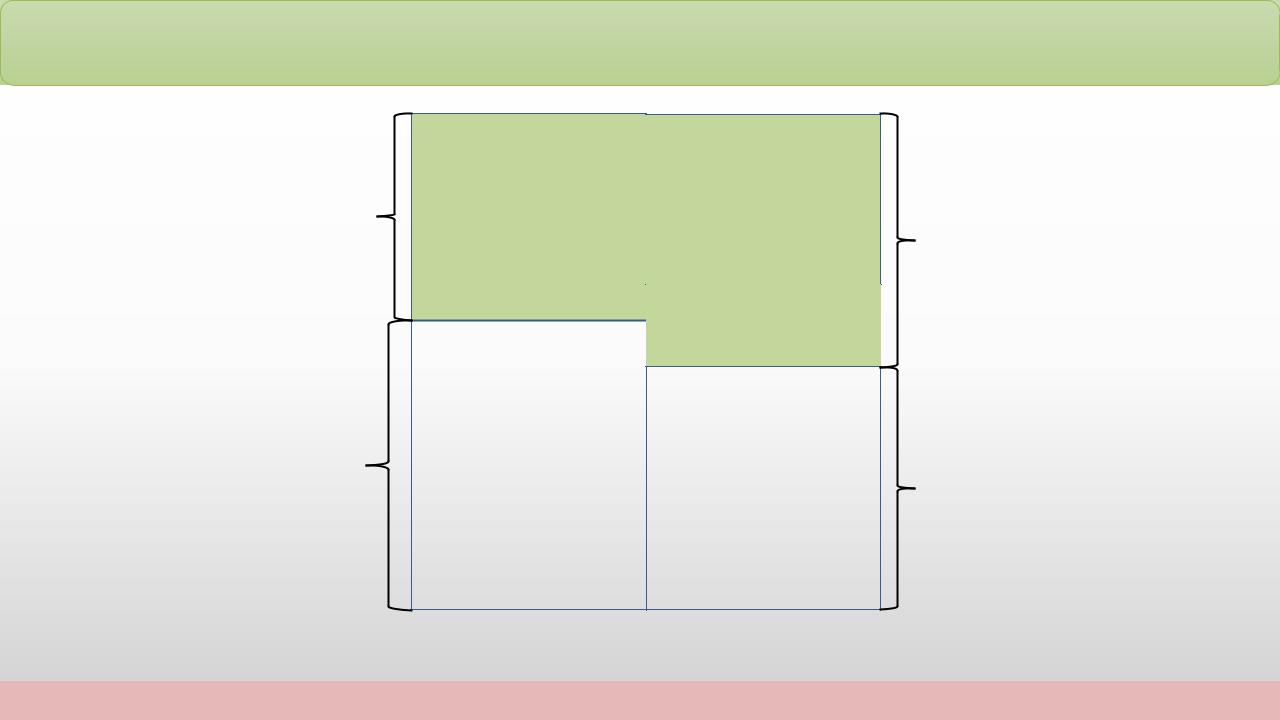

Золоте правило фінансування

Довгострокові активи |

НА |

|

|

ОА (ПА) |

|

Короткострокові активи |

Оборотні активи |

|

Поточні активи |

||

|

||

|

Обігові кошти |

|

|

|

ВК

Довгострокові пасиви

ДЗ

КЗ (ПЗ) |

|

Короткострокові |

|

зобовязання |

Короткострокові пасиви |

Поточні |

|

зобовязання |

|

|

|

Юркевич О.М. 2020

ВОК і РК

Власні оборотні кошти (власний оборотний капітал) (ВОК)

ВОК = Власний капітал – Необоротні активи

Власні оборотні кошти – це розрахунковий показник, що характеризує частину власного капіталу, який є джерелом формування оборотних активів. Іншими словами, вони являють собою різницю між власним капіталом і необоротними активами.

Робочий капітал (Чистий робочий (оборотний) капітал (NET WORKING CAPITAL)

ЧРК = Власний капітал + Довгострокові зобов’язання – Необоротні активи

або

РК = Поточні активи – Поточні зобов’язання

Чистий робочий капітал показує ту частку оборотних активів, що профінансована із довгострокових джерел і яку не потрібно використовувати для погашення поточного боргу.

Юркевич О.М. 2020

ВОК=РК

Поширеною є позиція, що:

Власні оборотні кошти = Робочий капітал

Поточні активи – Поточні зобов’язання

Власний капітал+Довгострокові зобов’язання-Поточні зобов’язання

Юркевич О.М. 2020

Чистий робочий капітал

ЧИСТИЙ РОБОЧИЙ |

КАПІТАЛ |

(NET WORKING CAPITAL) |

= |

ПОТОЧНІ АКТИВИ |

– |

|

(CURRENT ASSETS) |

|

ПОТОЧНІ |

ЗОБОВ'ЯЗАННЯ |

(CURRENT |

LIABILITIES) |

ЧИСТИЙ РОБОЧИЙ |

= |

ПЕРМАНЕНТНИЙ |

– |

НЕОБОРОТНІ АКТИВИ |

КАПІТАЛ |

|

КАПІТАЛ |

|

(NON-CURRENT |

(NET WORKING CAPITAL) |

|

(PERMANENT CAPITAL) |

|

ASSETS) |

|

|

|

|

|

Перманентний капітал – це сума власного капіталу та довгострокових зобов’язань

Юркевич О.М. 2020

|

НА |

|

ВК |

|

ВК |

НА |

|

|

|

||

|

|

|

- ВОК |

|

|

+ ВОК |

ДЗ |

+ РК |

|

|

|

|

ДЗ |

+ РК |

|

|

|

ПА |

|

ПА |

|

|

|

||

|

|

|

|

|

ПЗ |

|

ПЗ |

|

|

|

|

|

|

|

|

|

|

|

|

ВОК – позитивний (профіцит) РКпозитивний (профіцит)

Оборотні активів частково фінансуються за рахунок довгостроковго (перманентного) капіталу

ВОК – відємний (дефіцит) РК – позитивний (профіцит)

ВК

НА

ДЗ

- ВОК

- РК

ПА |

ПЗ |

|

ВОК – відємний РКвідємний

Короткострокові зобовязання більше оборотних активів

Юркевич О.М. 2020

Чистий робочий капітал: відємне значення

Якщо поточні зобов'язання перевищують поточні активи,

підприємство має дефіцит оборотного капіталу.

Це означає, що воно не може погасити свої поточні зобов'язання використовуючи виключно свої поточні активи. Таким чином, нормально функціонує підприємство повинно мати його профіцит.

Юркевич О.М. 2020

Політика фінансування

Спосіб фінансування постійних і перемінних оборотних коштів і визначає політику фінансування оборотного капіталу корпорації.

За періодом функціонування оборотний капітал прийнято розділяти на:

—постійний оборотний капітал – та частина поточних активів (грошових коштів,

дебіторської заборгованості та запасів), потреба в яких відносно постійна протягом всього операційного циклу;

—перемінний (варіативний) оборотний капітал – та частина поточних активів,

потреба в яких виникає лише в пікові моменти операційного циклу або необхідна в якості страховки.

Юркевич О.М. 2020