економіка / Тема_Активи_Основна — копия

.pdfРічна сума амортизації (Ар)=(Ва або Взал)*норму амортизації (На)

(грн.)

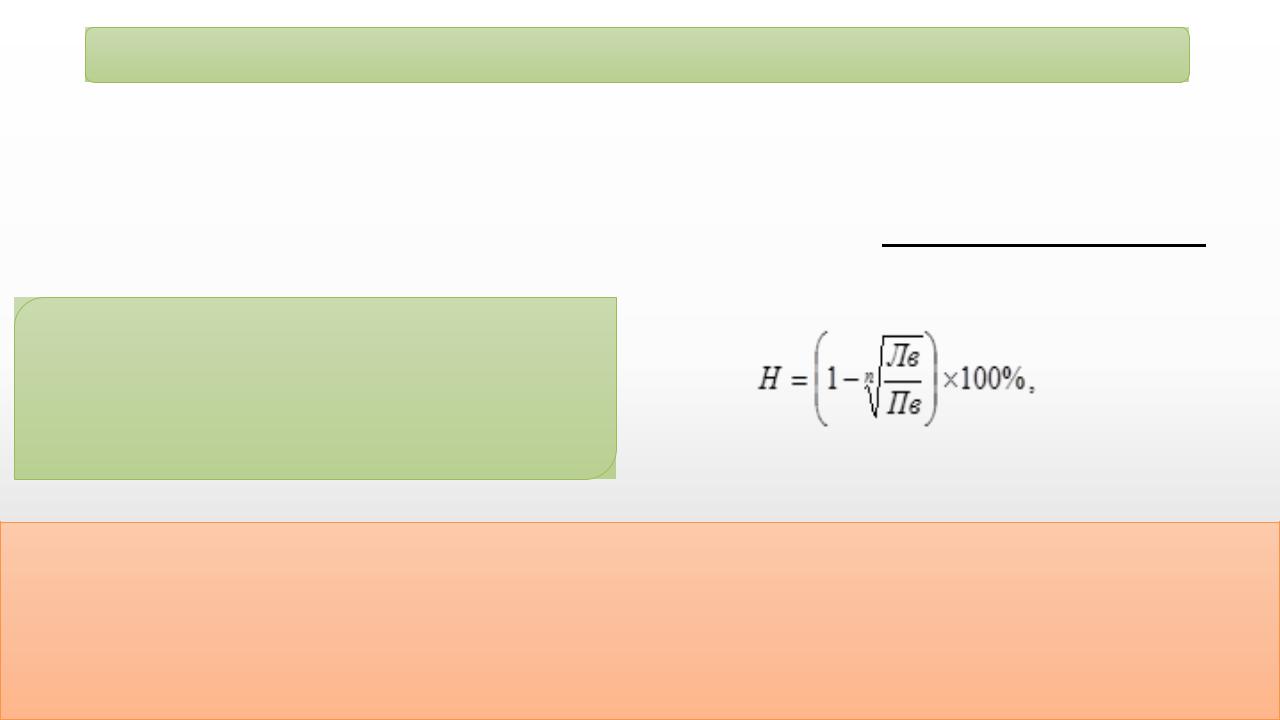

Норма амортизації (На) – для кожного методу нарахування амортизації визначається за окремою формулою

(%, коефіцієнт, грн/од.)

Річна сума амортизації (Ар) визначається з урахуванням залишкової вартості об’єкта на початок звітного року для таких методів:

•методу зменшення залишкової вартості

•методу прискореного зменшення залишкової вартості

•кумулятивного методу

Юркевич О.М. 2020

Методи нарахування амортизації: Прямолінійний метод

Вартість об'єкта основних засобів рівномірно списується на протязі строку його використання.

Цей метод найбільш доцільно застосовувати для пасивної частини основних засобів: будівель, споруд та їх структурних компонентів, меблів

|

Ар=Впер-Влікв/Строк корисного |

|

використання |

На=100%/Строк корисного використання |

Ар=100 000грн-0/4роки=25 000 грн |

|

На=25000/100000*100%=25% |

|

На =100%/4 роки=25% |

Перевага: Простота застосування Недоліком є те, що, сума амортизації не залежить від обсягів

виробленої продукції, що не дозволяє реально розрахувати собівартість

Юркевич О.М. 2020

Прямолінійний метод: приклад

На підприємстві використовується об’єкт ОЗ, первісна вартість якого 130 000 грн, а ліквідаційна вартість — 10 000 грн. Термін експлуатації об’єкта становить п’ять років.

На підставі вищенаведених даних визначимо необхідні для нарахування амортизації показники. Вартість, яка амортизується (Ва), визначається у сумі:

Ва = 130 000 грн – 10 000 грн = = 120 000 грн.

Річна сума амортизації (Ар) становить:

Ар = 120 000 грн : 5 = 24 000 грн.

Місячна сума амортизації (Ам) дорівнює:

Ам = 24 000 грн : 12 = 2 000 грн.

Застосування прямолінійного методу не вимагає проведення складних розрахунків. Якщо не переглядати строк корисного використання (експлуатації) об’єкта ОЗ, не переоцінювати цей об’єкт або не здійснювати його модернізацію, добудову, часткову ліквідацію тощо, то місячна сума амортизації буде однаковою протягом строку корисного використання цього об’єкта.

Юркевич О.М. 2020

Методи нарахування амортизації: Метод зменшення залишкової вартості

На початку експлуатації основних виробничих засобів суми нарахованої амортизації значно перевершують амортизаційні суми, нараховані на кінець терміну служби об'єкту.

Застосовують для тих засобів, які схильні до впливу швидкого морального зносу внаслідок науково-технічного прогресу (комп'ютери, принтери, ксерокси, та інша електроніка).

Ар=Взал × На

Аррічна сума амортизації, грн Взал – вартість залишкова, грн На – річна норма амортизації, %

Перевага: Основна частина амортизаційних відрахувань припадає на перші роки експлуатації, що є виправданим у випадку швидкого морального старіння об’єкта основних засобів Недолік: В перші роки застосування завищується показник собівартості продукції

(товарів, робіт, послуг) |

Юркевич О.М. 2020 |

|

|

Метод зменшення залишкової вартості (приклад)

На підприємстві використовується об’єкт ОЗ, первісна вартість якого 65 000 грн, а ліквідаційна вартість — 5 000 грн. Термін експлуатації об’єкта становить п’ять років. Цей об’єкт було придбано і він став придатним для корисного використання (введений в експлуатацію) у грудні 2016 р., відповідно нарахування його амортизації почалося з січня 2017 р.

Розрахувавши річну норму амортизації (На) за наведеною вище формулою, отримаємо 0,401297, що становитиме 40,1297 %.

Юркевич О.М. 2020

Період |

Річна сума амортизації (Ар), |

Сума амортизації, |

Залишкова вартість |

|

Грн |

нарахована з початку |

об’єкта на кінець |

|

|

експлуатації до кінця |

відповідного року, |

|

|

відповідного |

(Взал) |

|

|

року, грн |

Грн |

|

|

(знос) |

|

|

|

|

|

Січень — грудень |

65 000 × 0,401297 = 26 084,31 |

26 084,31 |

38 915,69 |

2017 р. |

|

|

|

|

|

|

|

Січень — грудень |

38 915,69 × 0,401297 = 15 616,75 |

41 701,06 |

23 298,94 |

2018 р. |

|

|

|

|

|

|

|

Січень — грудень |

23 298,94 × 0,401297 = 9 349,79 |

51 050,85 |

13 949,15 |

2019 р. |

|

|

|

|

|

|

|

Січень — грудень |

13 949,15 × 0,401297 = 5 597,75 |

56 648,60 |

8 351,40 |

2020 р. |

|

|

|

|

|

|

|

Січень — грудень |

8 351,40 × 0,401297 = 3 351,40* |

60 000,00 |

5 000,00 |

2021 р. |

|

|

|

|

|

|

|

*Внаслідок округлення чисел можливі незначні відхилення при розрахунку річної суми амортизації.

Методи нарахування амортизації: Метод прискореного зменшення залишкової вартості

Метод застосовують у разі, якщо планують, що ефективність об'єкта основних засобів на початок експлуатації буде набагато вищою, ніж на кінець експлуатації, та якщо витрати на обслуговування в процесі експлуатації значно зростуть.

Ар=Взал × На |

На=2*(100%/Строк корисного |

Аррічна сума амортизації, грн |

використання) |

Взал – вартість залишкова, грн |

|

На – річна норма амортизації, % |

|

Перевага: Основна частина амортизаційних відрахувань припадає на перші роки експлуатації, що є виправданим у випадку швидкого морального старіння об’єкта основних засобів Недолік: Не дозволяє відображати реальний фінансовий стан. В перші роки

експлуатації об’єкта основних засобів показник собівартості завищується. Складність розрахунку

Метод прискореного зменшення залишкової вартості: приклад

На підприємстві використовується об’єкт ОЗ, первісна вартість якого 65 000 грн, а ліквідаційна вартість — 5 000 грн. Термін експлуатації об’єкта становить п’ять років. Об’єкт було придбано і він став придатним для корисного використання (введений в експлуатацію) у грудні 2016 р., відповідно нарахування його амортизації почалося з січня 2017 р.

Використовуючи дані, наведені у цьому прикладі, визначимо річну норму амортизації (НАр):

НАр = 1 : 5 Х 2 = 0,4.

Юркевич О.М. 2020

Період |

Річна сума амортизації, |

Сума амортизації, |

Залишкова вартість об’єкта |

||

|

|

|

грн |

нарахована з початку |

на кінець відповідного |

|

|

|

|

експлуатації об’єкта |

року, грн |

|

|

|

|

до кінця відповідного |

|

|

|

|

|

року, грн |

|

|

|

|

|

||

Січень — грудень 2017 р. |

65 000 × 0,4 = 26 000 |

26 000 |

39 000 |

||

|

|

|

|

|

|

Січень — грудень 2018 р. |

39 000 |

× 0,4 |

= 15 600 |

41 600 |

23 400 |

|

|

|

|

|

|

Січень — грудень 2019 р. |

23 400 |

× 0,4 |

= 9 360 |

50 960 |

14 040 |

|

|

|

|

|

|

Січень — грудень 2020 р. |

14 040 |

× 0,4 |

= 5 616 |

56 576 |

8 424 |

|

|

|

|

||

Січень — грудень 2021 р. |

8 424 – 5 000 = 3 424* |

60 000 |

5 000 |

||

|

|

|

|

|

|

При нарахуванні амортизації за методом прискореного зменшення залишкової вартості в останній рік корисного використання об’єкта сума амортизації дорівнює залишковій вартості об’єкта (8 424 грн) за вирахуванням його ліквідаційної вартості (5 000 грн).

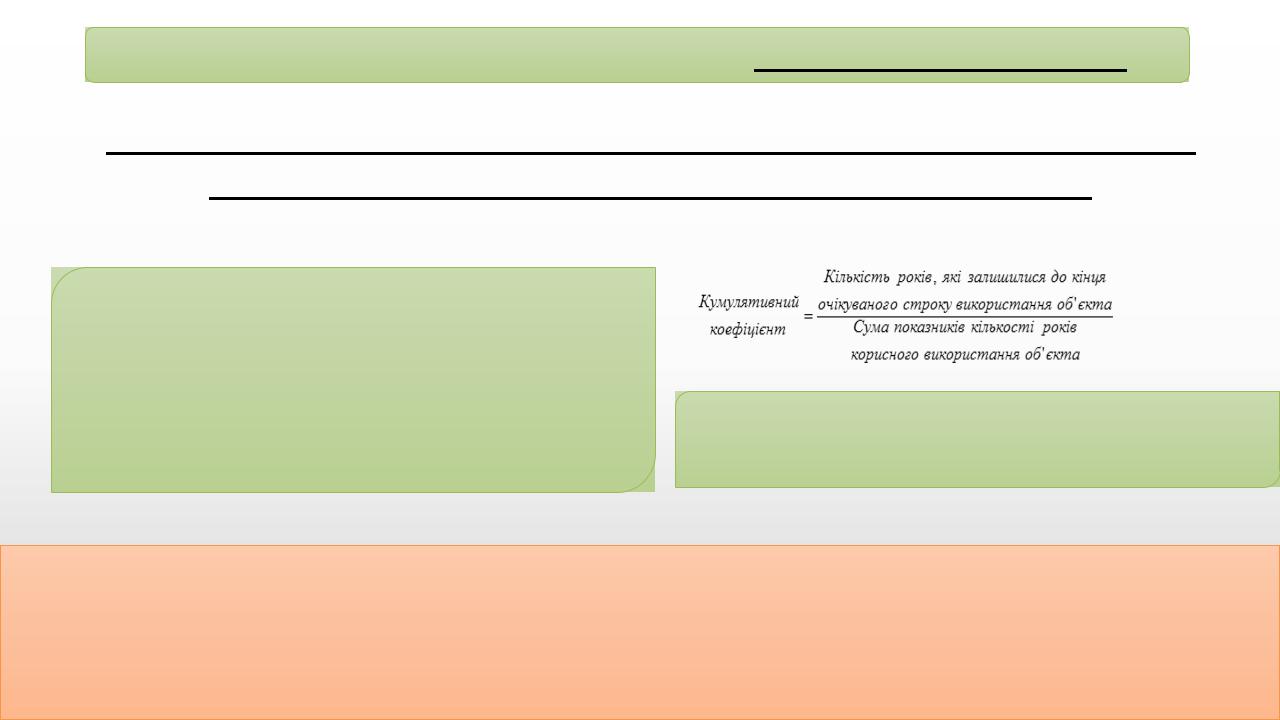

Методи нарахування амортизації:Кумулятивний метод

Полягає в тому, що значна частка амортизаційних відрахувань накопичується протягом перших років експлуатації

Ар=(Впер-Влік) × На

Аррічна сума амортизації, грн Впер – вартість первісна, грн Влік-вартість ліквідаційна, грн На – річна норма амортизації, %

1+2+3+4=10

На =(4/10;3/10;2/10;1/10)

Перевага: На відміну від інших прискорених методів суми нарахування, зменшення амортизаційних сум відбувається рівномірно

Недолік: Сума амортизації не залежить від обсягів виробленої

продукції, що не дозволяєЮркевичреальноО.М. 2020розрахувати собівартість