65. Местный бюджет. Общая характеристика.

Местный бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций МСУ (по БК РФ).

принципы (см. прошлые билеты = самостоятельность и сбалансированность)

Структура бюджета: доходы + расходы + источники финансирования дефицита

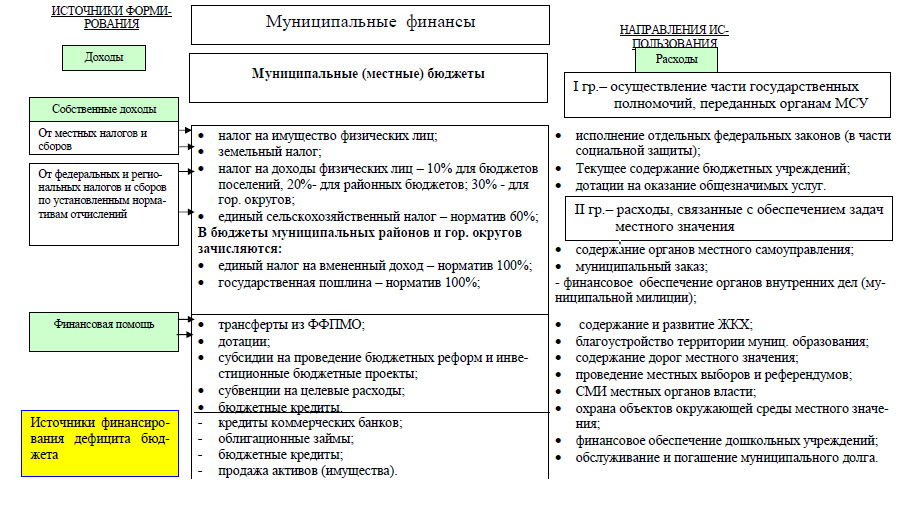

Виды дохода местного бюджета

1) Налоговые доходы:

= формируются путем изъятия части имущества и средств у граждан и ЮЛ (формируются из единого публичного финансового фонда)

первая часть – местные налоги и сборы

В 97-м году в постановлении №5-П КС сказал, что ни субъекты РФ, ни муниципальное образование не в праве устанавливать налоги и сборы по своему усмотрению. Право устанавливать, то есть закреплять виды налогов и сборов принадлежит только и исключительно РФ в силу того, что у нас единая финансовая система, соответственно виды налогов и сборов устанавливает только РФ (НК РФ).

Помимо местных налогов и сборов существует право вводить сборы. В конце 14-го года, после возникновения «Крымского кризиса», возникли серьезные проблемы с бюджетами разных уровней. И для того, чтобы создать какую-то возможность решить проблему бюджетного дефицита, был введен торговый сбор для ГО, поскольку они лучше обеспечены. Сегодня городские округа при желании могут ввести этот торговый сбор для того, чтобы аккумулировать в местном бюджете соответствующие средства.

Введение сборов – вопрос политический (нужны, так как имеют целевую направленность и позволяют решать вопросы, а не нужны, так как приводят к непопулярности местной власти).

вторая часть налоговых доходов – отчисления от налогов и сборов

= по своей правовой природе призваны устранить проблемы, которые возникают при классификации налогов и сборов. Когда невозможно добиться четкости, мы берем определенные налоги, поднимаем на уровень выше и с учетом принципа справедливости, то есть с соблюдением критериев, этот налог «отщепляется» в соответствующие бюджеты.

1) отчисления от федеральных налогов и сборов (~70% всего бюджета). Все эти виды отчислений перечислены в Бюджетном кодексе РФ по отношению к регионам и по отношению к нам. (~НДФЛ)

2) отчисления от региональных налогов и сборов. Право принятия решения об отчислении предоставлена регионам на их полное усмотрение => отчисление происходит лишь по желанию региона, но желающих особо нет. (~транспортный налог, налог на добычу полезных ископаемых) (устанавливаются законом субъекта на 3 года)

3) отчисления от местных налогов и сборов. Это право предоставлено МР. Если они того желают, то поступающие им средства от федеральных, региональных и местных налогов и сборов могут отчислить в бюджеты поселений. Если уж регионам ничего не отчисляют, то надеяться на районы здесь не приходится.

2) Неналоговые доходы:

Средства самообложения (разовые платежи на ВМЗ, устанавливаются на референдуме или сходе граждан в определенных случаях) – имеет неналоговое происхождение

Средства от управления муниципальной собственности – любое движение имущества и его передача во временное владение и пользование, продажа имущества по результатам приватизации, вложение имущества в уставный капитал, организация с муниципальным участием

Плата за негативное воздействие на окружающую среду (БК РФ)

Штрафы, если право взимания предоставлено местному бюджету – есть подводные камни, например, многие штрафы взимаются с использованием механизма аутсорсинга, который направлен на более четкое администрирование порядка взимания штрафов, и этот механизм говорит о том, что по результатам соглашения часть взимаемого штрафа, поступает в бюджет того частного субъекта, который администрирует этот процесс

Они не могут являться основной частью доходов бюджета, потому что публично-правовое образование создается в целях осуществления публичной власти. Оно не создается в целях осуществления предпринимательской деятельности!