Задачи-3 КУРС

.pdfЗадача 1

Определить возможность восстановления тремя предприятиями платежеспособности за предстоящие шесть месяцев и возможности утраты платежеспособности за последующие три месяца, если коэффициент покрытия по предприятиям равен:

|

начало года |

конец года |

|

|

|

предприятие №1 |

1,4 |

1,8 |

|

|

|

предприятие №2 |

1,45 |

1,95 |

|

|

|

предприятие №3 |

1.3 |

1,6 |

|

|

|

Решение:

Квосст. плат.№1 = (1,8+6/12*(1,8-1,4))/2 = 1

Квосст. плат.№2 = (1,95+6/12*(1,95-1 45))/2 =1,1

Квосст. плат.№3 = (1,6+6/12*(1,6-1,3))/2 =0,875

Задача 2

Решение:

Кутр. плат.№1 = (2,1+3/6*(2,1-2,4))/2 = 0,975

Кутр. плат.№2 = (2,1+3/6*(2,1-2,05))/2 =1,063

Кутр. плат.№3 = (2,2+3/6*(2,2-2,7))/2 = 0,975

Задача 3

Используя следующую финансовую информацию: 1) вычислите потребность во внешнем финансировании, если объем продаж растет на 20%. Загрузка оборудования полная. Коэффициент выплаты дивидендов постоянен (33%). 2) на основе данных задачи рассчитайте коэффициенты

внутреннего и |

устойчивого роста. |

|

|

||||

|

|

|

|

|

|

|

|

|

|

Отчет о прибылях и убытках |

|

|

|||

Выручка |

|

2750 |

|

|

|||

Себестоимость |

|

2400 |

|

|

|||

реализованной продукции |

|

|

|

|

|

||

Прибыль |

|

350 |

|

|

|||

Налог на прибыль |

|

84 |

|

|

|||

Чистая прибыль |

|

266 |

|

|

|||

В том числе: |

|

|

|

|

|

|

|

Реинвестируемая прибыль |

178,2 |

|

|

||||

Дивиденды |

|

87,8 |

|

|

|||

|

|

Баланс |

|

|

|||

А |

|

|

П |

|

|

||

Оборотные |

|

600 |

Собственный |

|

1200 |

|

|

|

капитал |

|

|

||||

средства |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Основные |

|

800 |

Заемный |

|

200 |

|

|

средства |

|

|

капитал |

|

|

|

|

Итого |

|

1400 |

Итого |

|

1400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Выручка |

|

|

2750*1,2=3300 |

|

|

||

Себестоимость |

|

|

2400*1,2-2880 |

|

|

||

реализованной продукции |

|

|

|

|

|

||

Прибыль |

|

|

350*1,2=412 |

|

|

|

|

Налог на прибыль |

|

|

84*1,2=100,8 |

|

|

|

|

Чистая прибыль |

|

|

266*1,2=319,2 |

|

|

||

В том числе: |

|

|

|

|

|

|

|

Реинвестируемая прибыль |

|

178,2*1,2=213,9 |

|

|

|||

Дивиденды |

|

|

87,8*1,2=105,4 |

|

|

||

|

|

|

|

|

|

|

|

Прогнозный баланс

|

А |

|

П |

||

Оборотные |

|

600*1,2 |

Собственный |

|

1200 + 213,9 = |

средства |

|

|

капитал |

|

1413,9 |

Основные |

|

800*1,2 |

Заемный |

|

200 |

средства |

|

|

капитал |

|

|

Итого |

|

1680 |

Итого |

|

1613,9 |

∆= 1680-1613,1 = 66,1 - потребность в заемных средствах.

Задача № 4

Задача № 5

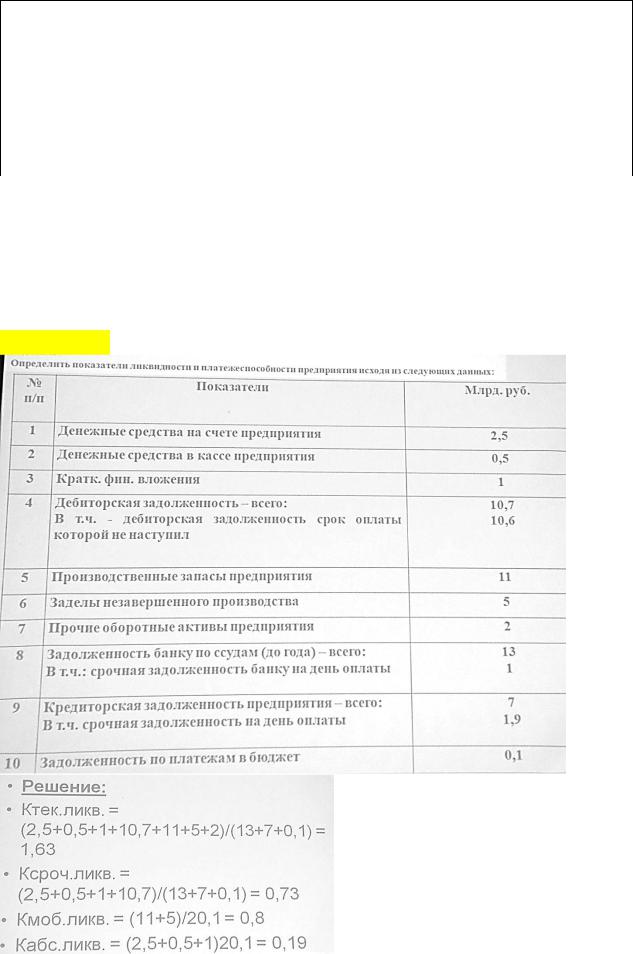

1.Денежные средства на расчетном счете 2.5

2.Денежные средства в кассе 0.5

3.Финансовые вложения (до 1 года) 1

4.Дебиторская задолженность 10.7

5.Сырье, материалы 11

6.Незавершенное производство 5

7.Прочие оборотные активы 2

8.Задолженность по ссудам (до 1 года) 13

9.Кредиторская задолженность 7

10.Прочие обязательства 0.1

Кт.л. = (п.1 + п.2 + п.3 + п.4 + п.5 + п.6 + п.7) / (п.8 + п.9 + п.10) Кабс.л. = (п.1 + п.2 + п.3 + п.4) / (п.8 + п.9 + п.10)

Кср.л. = (п.1 + п.2 + п.3) / (п.8 + п.9 + п.10)

Ориентировочные значения коэффициентов:

Кт.л. = 2 (< 1 - высокий финансовый риск; > 3 - нерациональная структура капитала); Кабс.л. = 0,2 (с ростом улучшается платежеспособность);

Кср.л. > 0,8 (денежные средства и дебиторская задолженность покрывают обязательства).

Ответ: Кт.л. = 1,63; Кср.л. = 0,73; Кабс.л. = 0,19.

Задача № 6

Величина оборотных активов предприятия на конец отчетного периода составила 4394,5 тыс. руб., краткосрочных обязательств — 3141,6 тыс. руб. Рассчитайте коэффициент текущей ликвидности, а также как изменится величина оборотных активов при значении коэффициента текущей лнквндностн равного 2? Принимаем, что величина краткосрочных обязательств не изменится.

К тек.л. = OA1 / КО = 4394,5 / 3141,6 = 1,3988

Если ОА2 / КО = 2 => ОА2 = 2 х 3141,6 = 6283,2 (тыс.

Изменение величины OA равно: ОА2 – OA1 = 6283,2 - 4394,5 = 1888,7 (тыс. руб.)

Ответ: А = 1888,7 тыс. руб.

Задача № 7

Определите длительность финансового цикла производственного предприятия и сделайте выводы об эффективности управления оборотными средствами на основе данных бухгалтерского баланса и отчета о прибылях и убытков.

Актив |

Сумма, |

Пассив |

Сумма, |

|

тыс. руб. |

|

тыс. |

|

|

|

руб. |

Основные |

350 |

Капитал и резервы |

1440 |

средства |

|

|

|

Запасы |

1380 |

Краткосрочные |

640 |

Дебиторска |

1400 |

кредиты н займы |

|

я |

|

|

|

задолженно |

|

|

|

сть |

|

|

|

Денежные |

200 |

Кредиторская |

1020 |

средства |

|

задолженность |

|

|

|

поставщикам |

|

БАЛАНС |

3330 |

БАЛАНС |

3330 |

Выручка 1800 Себестоимость продаж 690 Коммерческие расходы 50 Управленческие расходы 60

Прибыль (убыток) от продаж 1000 Прибыль (убыток) до налогообложения 1000 Текущий налог на прибыль 340 Прибыль отчетного периода 660

Продолжительность фин. цикла включает период времени от момента расходования предприятием денежных средств на приобретение запасов до

поступления денег от дебиторов за реализованную им продукцию.

ОЦ = Озп + Одз, где: Озп - продолжительность оборота запасов сырья, материалов и др. в составе оборотных активов, дн; Од? - продолжительность инкассации дебиторской задолженности, дн.

Одз = Дз : Однодневная сумма выручки = 1400 : (1800 : 360) = 280 (дн.).

Озп = 360 : (Себестоимость продаж : Запасы) =360 : [(690 + 50 + 60) : 1380] = 620 (дн.)

Операционный цикл: ОЦ = 620 + 280 = 900 (дн.). Окз - продолжительность оборота кредиторской задолженности: Окз = Кредиторская задолженность

: (Выручка : 360) = 1020 : (1800 : 360) = 204 (дн.).

Финансовый цикл: ФЦ = ОЦ-Окз. ФЦ = 900 - 204 - 696 (дн.).

Задача № 8

Определите длительность одного оборота оборотных активов (в днях) н коэффициент оборачиваемости при следующих условиях:

Показатели |

Сумма, |

|

тыс руб. |

|

|

Запасы |

2890 |

Дебиторская задолженность |

1020 |

Денежные средства |

400 |

Выручка отчетного года |

12 680 |

1.Длительность оборота: Д=(З + ДЗ + ДС) * 3 6 5 : В . (2890+1020+400)*365/ 12680 = 124 дн.

2.Коэффициент оборачиваемости: Коб = В : (3 + ДЗ + ДС).

12680/(2890 + 1020 + 400) = 2,9

Ответ: Длительность оборота -124 дня, оборачиваемости - 2,9.

Задача №9

Определите величину допустимой дебиторской задолженности при следующих данных:

Планируемый объем продаж продукции в кредит в предстоящем году (360дн.) составляет 72000 руб. Средний срок погашения дебиторской задолженности составляет 18 дней

T = (V : Т) х Тпер, где: V - объем продаж; Т — интервал времени; Тпер - средний срок погашения дебиторской задолженности.

Т = (72000 : 360) х 18 = 3600 (руб.)

Ответ: Т = 3600 руб.

Задача №10

Имеется бескупонная облигация номиналом 400 тыс. руб со сроком погашения 200 дн., норма доходности 25%. Какую цену заплатит инвестор за облигацию?

Решенне:

PV = 400 : (1 + 0,25 х 200 : 360) = 351,18 (тыс. руб.)

Задача №11

Какую сумму нужно положить на депозит, если предприятие рассчитывает получить через 3 года 100 тыс. руб.? Банк начисляет проценты по сложной процентной ставке 25%. Расчеты выполните для двух вариантов:

При начислении процентов один раз в год При начислении процентов каждое полугодие.

Решение:

PV1 = 100 : (1 + 0,25)3 = 51,2 (тыс. руб.) PV2 = 100 : (1 + 0,25 : 2)6 = 49,33 (тыс. руб.) Ответ: 51,2 тыс. руб.; 49,33 тыс. руб.

Задача №12

Компания получила в банке долгосрочный кредит на сумму Р = 6 тыс. руб. Проценты по кредиту взимаются в размере i =10% годовых, кредит выдан на н = 5 лет. Предприятие имеет право реализовать 3 варианта:

В течение срока займа уплачивать только проценты, а основной долг погасить в конце срока одним платежом.

Погашать долгосрочный кредит ежегодными равными долями, при ном проценты по кредиту начисляются на остаток заемных средств. Погашать кредит ежегодными равными взносами S (аннуитет). Составьте графики погашения но вариантам?

Вариант |

Год |

|

|

|

|

погашения |

1 |

2 |

3 |

4 |

5 |

1 |

600 |

600 |

600 |

600 |

600+6000=6600 |

2 |

1200+600 |

1200+480 |

1200+360 |

1200+240 |

1200+120 |

|

=1800 |

=1680 |

=1560 |

=1440 |

=1320 |

3 |

1529,78 |

1529,78 |

1529,78 |

1529,78 |

1529,78 |

1 вариант: Проценты за год: 6000 х 10% = 600 (руб.). В последний год проценты и вся сумма: 600 + 6000 = 6600 (руб.)

2 вариант: Ежегодно возвращается 6000 : 5 = 1200 (руб.). Проценты: 1-й год: 6000 х 10% = 600 (руб.); 2-й год: (6000 - 1200) x 10% = 480 (руб.); 3-й год: (4800 - 1200) х 10% = 360 (руб.) и т.д.

3 вариант: Аннуитет S = {Р х [1 х (1 + i)n] / [(1 +i)" -1} х 12 (мес.).

S = {6000 x [10/12 x (1 + 10/12)60] / [(1 + 10/12)60 - 1]} x 12 = 1529,78 (руб.)

Задача №13

Рассчитайте налог на прибыль организаций н НДС, которую компании необходимо оплатить за 3 и 6 месяцев года? Доходы за 1 квартал составила 200 тыс. руб., включая НДС 18%. Расходы за 1 квартал -100 тыс. руб., включая НДС 18%. Доходы за 2 квартал — 300 тыс. руб., включая НДС 18%. Расходы за 2 квартал - 80 тыс. руб., включая НДС 18%. Ставка налога на прибыль организаций 20%.

3 месяца:

НДСд1 = 200 : 118 х 18 = 30 508,47 (руб.) НДСр1 = 100 : 118 х 18 = 15 254,24 (руб.)

НДС к уплате: НДСд1 - НДСр1 = 30 508,47 - 15254,24 = 15 254,23 (руб.) Уплачен НДС: 15 254,23 (руб.)

Доход без НДС: Д1 = 200 000 - 30 508,47 = 169 491,53 (руб.) Расходы без НДС: Р1 = 100 ООО -15 254,24 = 84 745,76 (руб.) Начисленный налог на прибыль орг.: H1 = (Д1 – P1) х Ст = =(169 491,53 - 84 745,76) х 20% = 16 949,15 (руб.)

Уплачен налог H1: 16 949,15 руб.

6 месяцев:

НДСд2 = 300 : 118 х 18 = 45 762,71 (руб.) НДСр2 = 80 : 118 х 18 = 12 203,39 (руб.)

НДС к уплате: 45 762,71 - 12 203,39 = 33 559,32 (руб.) Уплачен НДС: 33 559,32 (руб.)

Доход без НДС: 169 491,53 + (300 000 – 45 762,71) = 423 728,82 (руб.) Расходы без НДС: 84 745,76 + (80 000 – 12 203,39) = 152 542,37 (руб.) Начисленная сумма налога на прибыль орг. за 6 мес.:

Н2 = (423 728,82 - 152 542,37) x 20% = 54 237,29 (руб.) К уплате налог на прибыль орг. за 6 мес.:

Н2 = 54 237,29 - 16 949,15 = 37 288,14 (руб.) Уплачен налог H2: 37 288,14 (руб.)

Задача № 14

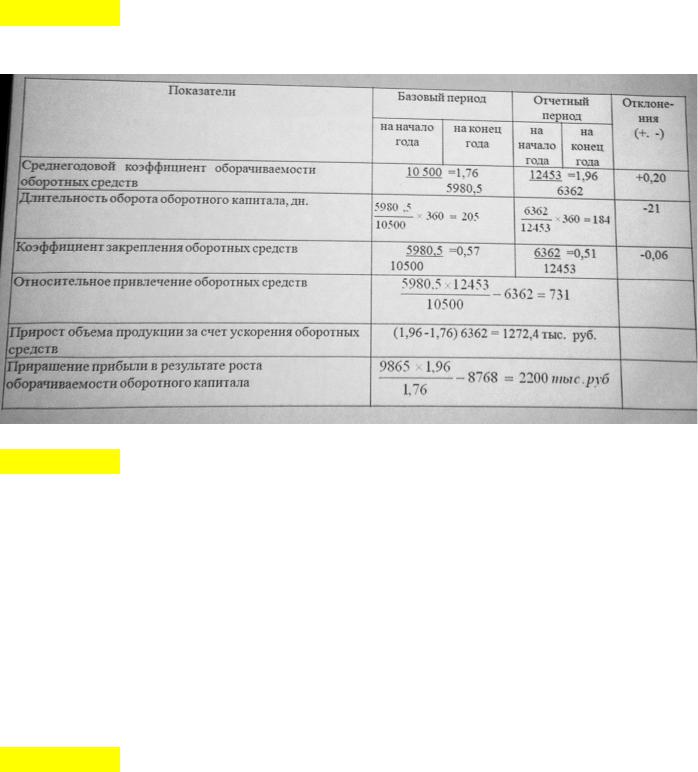

Показатели эффективности использования оборотных средств

Задача № 15

Определить длительность одного оборота оборотных активов, если:

Запасы |

2890 тыс. руб. |

Дебиторская задолженность |

1020 тыс. руб. |

денежные средства |

400 тыс. руб. |

себестоимость реализованной |

9600 тыс. руб. |

продукции отчетного года |

|

выручка от продаж отчётного года |

12 680 тыс. |

((2890 + 1020 + 400)/12680)*365= 124 дн.

Задача № 17

Определить величину допустимой дебиторской задолженности: Планируемый объем продажи продукции в кредит в предстоящем году (360 дн.) — 72 000 руб. Исходя из условий и применяемых форм расчетов с дебиторами средний срок погашения дебиторской задолженности составляет 18 дней.

(72 000/360)*18= 3600 руб.

Задача № 18

Рассчитать относительное высвобождение (дополнительное вовлечение) оборотных средств:

Длительность 1-го оборота дебиторской задолженности в отчетном году увеличилась на 2 дня. Себестоимость реализованной продукции отчетного года равна 9720 тыс. руб., объем продаж — 12 600 тыс. руб.

(2дня/360)*12 600 = 70 000 руб. (вовлечение)

Задача № 19

Чему равна прибыль от продажи продукции:

Коэффициент оборачиваемости оборотных активов составляет 6 оборотов в год, оборотные активы по балансу — 500 тыс. руб., рентабельность продукции — 15%.

Коб. = Выр./Об. акт.

Выр. = 6*500 = 3000 тыс. руб. Рент. = Приб./Выр.

Пирб. = 0,15*3000 = 450 тыс. руб.