-

Государственный бюджет: основные статьи доходов и расходов. Дефицит и профицит бюджета. Способы покрытия дефицита бюджета.

Государственный бюджет – это основной финансовый план государства, который по материальному содержанию есть централизованный фонд денежных средств, а по социально-экономической сущности – инструмент перераспределения национального дохода.

Функции: 1) перераспределение национального дохода, 2) государственное регулирование и стимулирование экономики, 3) финансовое обеспечивание социальной политики, 4) контроль за образованием и использованием централизованного фонда денежных средств

Расходы госбюджета можно разделить на 4 группы: 1) военные и внешнеполитические расходы, 2) социально-экономические расходы, 3) расходы на государственное управление и охрану правопорядка, 4) проценты по государственному долгу

Доходы госбюджета составляют в основном налоги (подоходный налог с населения, налог на прибыль с корпораций, налог на добавленную стоимость, акцизы, таможенные пошлины)

Бюджетный дефицит – превышение расходов бюджета над его доходами. Причины дефицита госбюджета: 1) необходимость осуществления крупных государственных вложений в развитие экономики, 2) чрезвычайные ситуации: войны и т.д., 3) кризисные явления в экономике, ее несбалансированность.

Источники покрытия дефицита госбюджета – государственные займы и эмиссия ценных бумаг

-

Налоги: сущность и функции. Принципы налогообложения. Виды налогов. Кривая а.Лафера.

Налог - обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований

Функции: 1) фискальная – обеспечение финансирования государственных расходов. 2) регулирующая – предполагает государственное регулирование экономики, перераспределение в этих целях финансовых потоков. 3) социальная – поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Принципы налогообложения: 1) экономическая эффективность, 2) административная простота и небольшие административные затраты, 3) гибкость, 4) политическая ответственность, 5) принцип справедливости

Виды налогов: 1) налоги на доходы и имущество (прямые налоги): подоходный налог и налог на прибыль корпораций, на социальное страхование и на фонд заработной платы и рабочую силу, поимущественные налоги, налог на перевод прибыли и капиталов – то есть эти налоги взимаются с конкретного физического или юридического лица. 2) налоги на товары и услуги (косвенные налоги): налог с оборота (во многих странах заменен налогом на добавленную стоимость), акцизы, на наследство, на сделки с недвижимостью и ценными бумагами – то есть эти налоги частично или полностью переносятся на цену товара или услуги

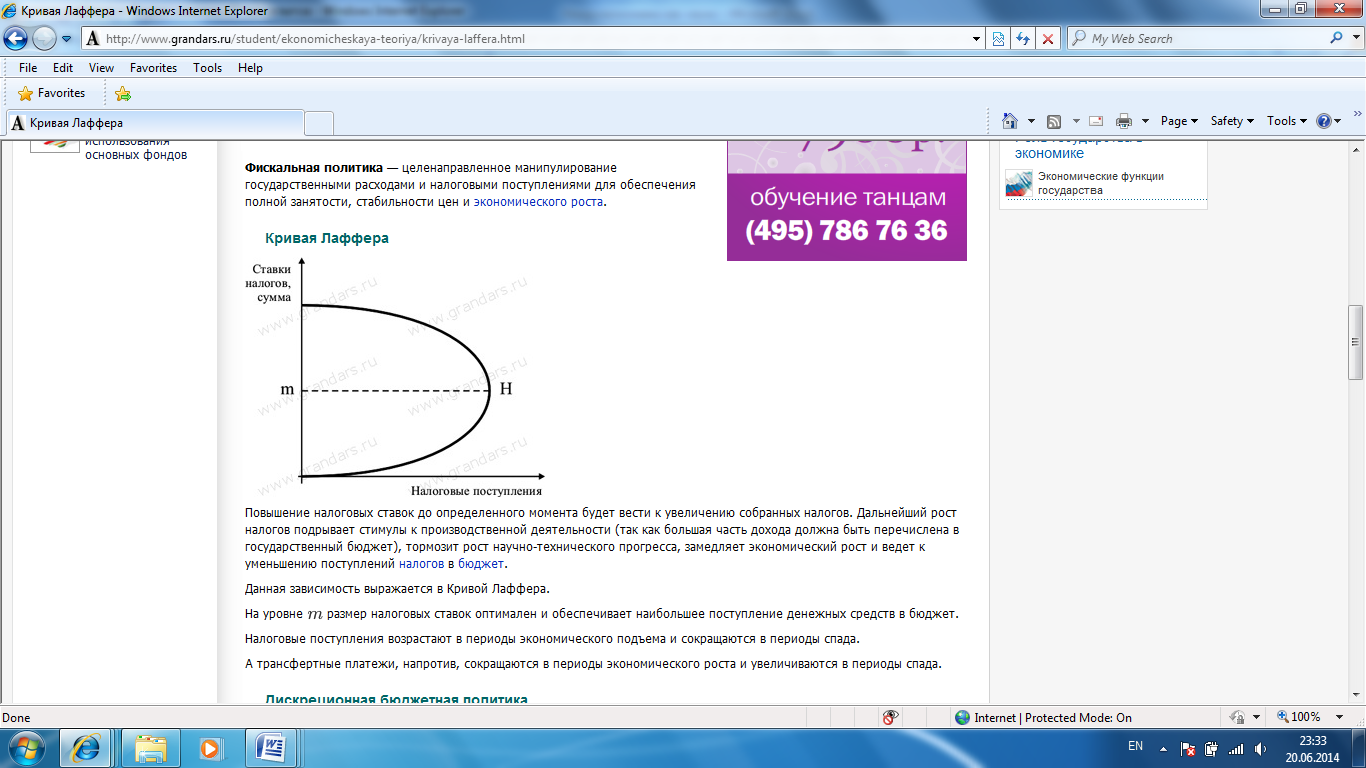

Кривая Лаффера - графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Смысл «эффекта Лаффера» состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государства, но это сокращение будет носить кратковременный характер, а в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости.