Барометрическое лидерство

При нем фирма, первой устанавливающая цены, отслеживает обстановку в отрасли. В основе многих изменений лежат объективные процессы на рынке (рост цен на энергоносители увеличивает издержки и должен выразится в росте цен; уменьшение спроса во время «мертвого сезона» диктует понижение цен). Барометрический лидер берет на себя функцию количественной оценки подобных факторов.

Согласие других участников поддерживать цены на уровне лидера связано с пониманием выгодности выдвинутых ценовых предложений. По этой причине это лидерство не обязательно осуществляется самой крупной фирмой отрасли, а скорее авторитетной. Также в неоднозначных ситуациях лидер не полагается только на свое мнение, он прощупывает отношение конкурентов. Возможно и смена барометрического лидера, когда нужды всех олигополистов лучше удается выразить фирме, до этого не выступавшей в роли лидера.

Барометрический лидер активно влияет на рыночное равновесие. Например, если он не поднимет цену первым, то менее авторитетные фирмы не решаться сделать это. Ведь единственная фирма с более высокими, чем у прочих, ценами рискует растерять клиентов. То есть без инициативы барометрического лидера цены еще долго останутся заниженными. Аналогичным образом при движении цен вниз решающее значение имеют избранные лидером момент и величина снижения.

По существу, барометрическое лидерство в наиболее чистой форме отражает дух картелеподобной структуры рынка. Картеля (сговора) как такового нет, но ориентируясь на лидера все фирмы ведут себя почти так же, как если бы он был.

Лидерство на базе низких издержек

При лидерстве на базе низких издержек таким элементом служит возможность одной из фирм без убытка для себя поддерживать более низкие, чем у других, цены.

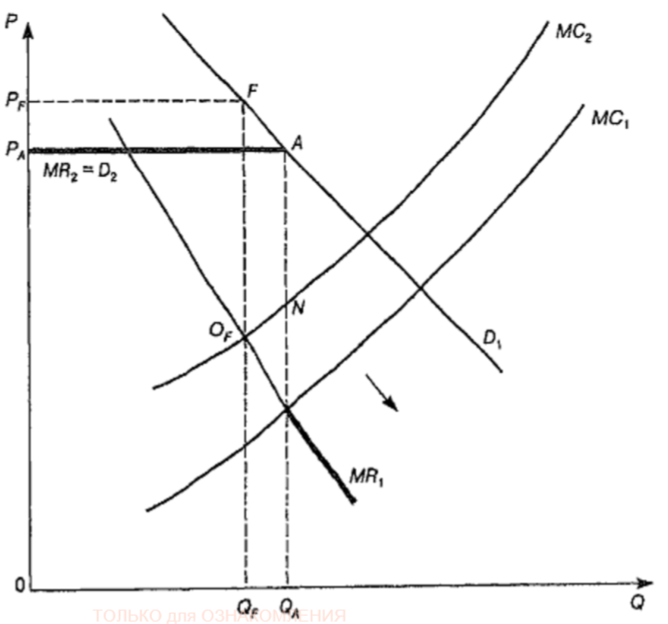

Обратимся к рис. 9.9, на котором представлен простейший случай дуополии с лидерством на базе низких издержек.

Пусть на рынке действуют две фирмы, производящие один и тот же продукт и делящие рынок ровно пополам. Соответственно на их продукцию существуют одинаковые кривые спроса D1 (на рисунке они совпадают) и предельного дохода MR1. Предположим теперь, что первая из фирм имеет более низкую кривую общих (на рисунке не изображена) и соответственно предельных издержек (на рисунке – МС1), чем другая фирма (кривая МС2).Фирма-лидер будет действовать на базе правила равенства предельных доходов и издержек (МС1 = МR1). Она установит объем выпуска QA и цену РА. Проанализируем теперь положение второй фирмы с более высокими издержками. По идее, она могла бы пытаться максимизировать прибыль, ориентируясь на пересечение кривой предельного дохода (MR1) с кривой своих собственных предельных издержек (MC2), т.е. на точку OF. Но очевидно, что это невозможно. Ведь соответствующая ей цена выше цены первой фирмы (PF > PA). А покупатели, естественно, заинтересованы приобрести однородные товары там, где они дешевле, и потому не будут брать товары второй фирмы. Фактически вторая фирма вообще не может назначать цену выше, чем PA. Это значит, что ее кривая спроса становится ломаной. Вплоть до объема производства QA она является горизонтальной прямой, совпадающей с отрезком PAA. На графике мы пометили эту новую кривую спроса как D2, а поскольку она горизонтальна, то с ней совпадет и новая кривая предельных издержек MR2. Далее же кривая спроса на продукцию второй фирмы пойдет по прежней кривой спроса D1, а кривая предельного дохода, претерпев разрыв, - по MR1.

Какими же будут в этих условиях оптимальный объем производства и цена второй фирмы? Меньше, чем QA, ей нецелесообразно производить. Ведь на этом отрезке MC2 < MR2. Больше – тоже невыгодно (так как MC2 > MR1). Следовательно, вторая фирма, как и первая, изберет объем производства QA и соответствующую ему цену PA. Легко понять, что для второй фирмы точкой, соответствующей правилу MC = MR, будет N, т.е. то место, где кривая МС2 пересечет вертикальный участок (место разрыва) кривой предельных издержек. Экономический смысл этого вывода. Фирма – ценовой лидер навязывает оптимальные для нее низкие цены фирмам с более высокими издержками, которые, не будь ее продукта на рынке, сочли бы для себя оптимальными более высокие цены. При этом доли рынка не зависят от уровня издержек. В нашем примере обе фирмы производят по QA товаров. «Снаружи» позиции обеих фирм неразличимы: они продают равное количество продукции по равным ценам. Разница проявляется внутри фирм: прибыли фирмы с низкими издержками, естественно, оказываются выше. Если эта фирма использует свои повышенные прибыли на совершенствование технологий, то кривая ее предельных издержек будет спускаться все ниже (на рис. 9.9 показано стрелкой), постоянно увеличивая отрыв от второй фирмы по уровню издержек и постепенно загоняя ту в убыток. Именно этот феномен часто наблюдается на реальном рынке. Подстройка всех цен под уровень, установленный лидером на базе низких издержек, маскирует реальные соотношения сил. Часто фирма, самым активным образом, представленная на рынке, предлагающая свои товары в большом числе торговых точек, заполняющая рекламой львиную долю эфира, а порой и вообще имеющая самую крупную долю на рынке, не приносит прибыли или несет убытки.

Лидерство фирмы-доминанта.

Типовая ситуация, когда ценовые предложения лидера невозможно отклонить, складывается, если в этой роли выступает доминирующая фирма.У доминирующей фирмы в руках масса средств наказания неудобных конкурентов: от ценовой войны до разнообразных полулегальных методов удушения конкурентов. В итоге все фирмы автоматически принимают любую цену, предложенную лидером, т.е. превращаются в ценополучателей.

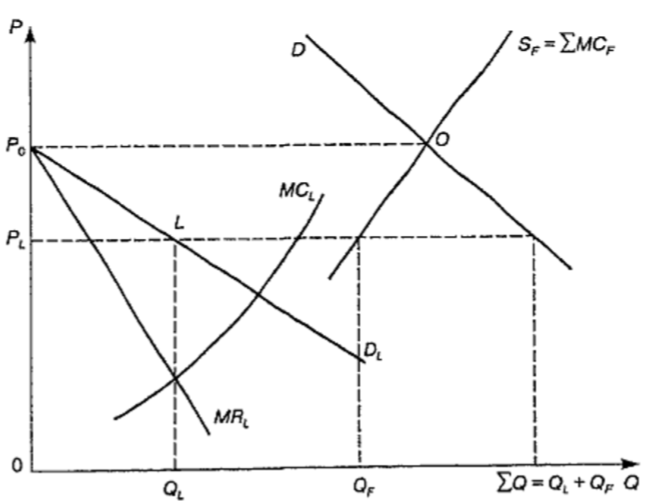

Следствия такого положения рассмотрены на рис. 9.10.

Коль скоро большая часть фирм является ценополучателями, кривые их предложения совпадают с кривыми предельных издержек. Для каждого заданного уровня цен с ее помощью можно определить объем производства каждой фирмы. А кривая предложения всей этой группы фирм может быть получена путем горизонтального суммирования индивидуальных кривых. На графике суммарное предложение мелких конкурентов показано в виде кривой SF. Этому предложению противостоит отраслевой спрос D.

Справиться с одним конкурентом доминирующая фирма в состоянии. Но устранить с рынка их всех, если установившийся уровень цен позволяет им прибыльно работать, - это выше ее сил. Следует смириться с тем, что для каждого уровня цен конкуренты произведут столько продукции, сколько позволяет кривая их предложения SF. Но это значит, что индивидуальная кривая спроса на продукцию лидера будет складывается по остаточному принципу: путем вычитания из отраслевого объема спроса D того количества товаров, которое поставят конкуренты. Например, при цене PO, по которой мелкие конкуренты могут удовлетворить весь отраслевой спрос (SF = D, см. график), спроса на продукцию лидера не будет вовсе. Именно таким образом на рис. 9.10 и построена кривая спроса на продукцию лидера (DL = D - SF). Далее все просто. В соответствии с кривой спроса на продукцию лидера складывается и кривая его предельного дохода (MRL). Ее пересечение с кривой предельных издержек лидера (MCL) позволяет последнему выявить оптимальный уровень производства (QL) и цену (PL). Конкуренты-ценополучатели поддержат этот уровень цен и в соответствии с кривой своего предложения выпустят QF товаров. Развитие событий в долгосрочном плане. Кривые средних издержек каждой из малых фирм-конкурентов – это критически важная величина. Если выяснится, что предложенная лидером цена выше минимального значения средних издержек малых конкурентов (ATCmin < PL), то это означает, что они получат экономические прибыли. Следовательно, начнется приток в отрасль новых фирм. Кривая предложения мелких фирм (SF) начнет смещаться вправо, в сторону больших значений. Соответственно спрос на продукцию лидера будет убывать (напомним, DL = D - SF). Возможно, что через некоторое время он утратит доминирующие позиции.

Это обстоятельство очень важно для выработки стратегии фирмой-доминантом. Выгодные для самого лидера цены могут стать выгодными и для конкурентов. Фактически завышенной, максимизирующей прибыль ценой фирма-доминант создает тепличные условия для роста конкурентов. Поэтому в стратегическом плане более успешной может быть не максимизация прибылей, а недопущение конкурентов на рынок путем сдерживания роста цен (и, естественно, ценой потери части прибыли).

55. Характеристика российских естественных монополий и меры государственного регулирования в отношении их.

Реформирование структуры российских естественных монополий Кроме регулирования цен, определенную пользу особенно в нашей стране может принести и реформирование структуры естественных монополий. В России в рамках единой корпорации часто объединяется как производство естественно-монопольных благ, так и производство таких благ, которые эффективнее изготовлять в конкурентных условиях. Это объединение носит, как правило, характер вертикальной интеграции. В результате образуется монополист-гигант, представляющий целую сферу национальной экономики. РАО «Газпром», РАО «ЕЭС России», Министерство путей сообщения это три кита «монополизма по-русски», ярчайшие примеры подобных объединений. В состав РАО «Газпром» наряду с Единой системой газоснабжения России (т. е. естественно-монопольным элементом) входят геологоразведочные, добывающие, приборостроительные предприятия, проектно-технологические структуры, объекты социальной сферы (т. е. потенциально конкурентные элементы). В ведении МПС находятся как инфраструктура железные дороги, вокзалы, информационная система, так и немонопольные виды деятельности подрядно-строительные и ремонтные организации, предприятия общепита. На балансе министерства находятся целые поселки и города. РАО «ЕЭС России» объединяет и электросети, и электростанции. Суть интенсивно обсуждаемых в нашей стране реформ такова: предлагается развить конкуренцию в тех видах деятельности естественных монополий, где она может быть достигнута. Так, конкуренция разных фирм за прием канализационных стоков из каждой квартиры многоэтажного дома явная бессмыслица. Но конкуренция фирм, обеспечивающих профилактику и ремонт водопроводных и канализационных систем в квартире вероятно единственный путь защиты потребителя от произвола современных ДЭЗ, РЭУ и т. п. Только при наличии конкуренции жильцам не придется неделями ждать вызванного мастера-сантехника. Очевидно, однако, что разделение естественно-монопольного и потенциально конкурентных секторов не должно быть форсированным и механистичным. Ведь не только конкуренция, но и производственная интеграция имеет свой потенциал снижения издержек. Повысится ли, например, эффективность энергетической отрасли, если вместо нынешнего РАО «ЕЭС России» создать национальную компанию, распоряжающуюся линиями электропередачи, и множество корпораций, владеющих электростанциями? Даже в странах с очень жесткими правилами антимонопольного регулирования Японии, США, Германии основной схемой организации энергетики являются энергосистемы, т. е. сосредоточение в одних руках генерирующих мощностей и передающих сетей. Тем более тщательной проработки требует идея разукрупнения энергетической отрасли путем создания независимых региональных энергосистем. Уровень конкуренции в отрасли вряд ли повысится, а вот обособленность регионов возрастет. К тому же единая энергосистема страны дает экономию, так как позволяет для покрытия суточного пика потребления в восточной части России использовать «спящие» в эти часы мощности западных регионов и наоборот (выгоды горизонтальной интеграции). Удастся ли достигнуть подобной слаженности в работе независимых региональных энергосистем? Проводя реформирование российских монополистов, следует иметь в виду и их позиции в международной конкурентной борьбе. Например, РАО «Газпром» крупнейшая международная корпорация. Его реструктуризация может подорвать позиции России на мировом газовом рынке. В целом очевидно, что реформы структур, включающих естественно-монопольную сферу, должны осуществляться поэтапно, с большой осторожностью и анализом каждой стадии преобразований.

Электроэнергетика. Передающая энергию сеть по природе своей предназначена быть монопольной. Конкуренция здесь экономически бессмысленна, т.к. означала бы повсеместное сооружение нескольких параллельных друг другу дорогостоящих сетей, предназначенных для выполнения одних и тех же. Сомнительная выгода от экономии на издержках производства электроэнергии за счет конкуренции между владельцами сетей не идет ни в какое сравнение с бездумными затратами на строительство передающих сетей. Меры для развития конкуренции между производителями электрической энергии:

вводится новый рыночный механизм определения цены электрической энергии путем конкурентного отбора заявок на ее продажу при данном уровне спроса, определяемом на основе заявок на покупку электроэнергии;

предполагается завершение формирования нормативно-правовой базы функционирования всего рынка электрической энергии;

расширение состава крупных потребителей, выведенных на оптовый рынок.

Раньше было (была?) РАО ЕЭС России, но сейчас её раздробили и вот.

Газовая промышленность. "Газпром" - крупнейший кредитор российской экономики. На его долю приходится около 25% всех поступлений в федеральный бюджет. ОАО "Газпром" принадлежит около 30% европейского газового рынка (21% поставок в Западную и 56% в Восточную Европу). Осуществляют около 95% добычи и 100% транспортировки газа. Уникальность ресурсной базы и наличие развитой системы газопроводов определяет устойчивость позиций "Газпрома" на мировом рынке.

Железнодорожный транспорт. На долю железных дорог приходится около 77% грузооборота всех видов транспорта общего пользования страны и 45% пассажирооборота.