shpory_2_razdel

.docx|

2-1. Классификация финансовых рисков. Любая орг-я при осущ-е хоз-й деят-ти сталкивается с угрозой недополучения прибыли, получения убытков и наступлением банкротства. Причина:

Фин.риски отраж-ся и выявл-ся в отчетности Виды:

Методы управления рисками:

2-8. Финансовое прогнозирование: цели, задачи и методы. Прогноз-е – предвидение, которое базируется на специальном научном исследовании. Виды прогнозов:

Понятия:

Основными методами являются 4 группы:

2-12. Упр-е запасами предпр-я в системе ФМ. Цель ФМ- управление запасами. Обеспечение предпр-я запасами необх. для поддерж-я произв-го процесса при min затр-х. Задачи управления запасами:

Осн-я модель упр-я запасами – м. Уилсона. Основана на:

Затраты, связанные с форм-м и поддержанием запасов делят на 2 группы:

С2=F*Q/q, где F- ст-ть выполнения 1 партии заказа/ден.ед./заказ, Q-общая потр-ть в сырье на период(нат.ед.),q-размер запаса(нат.ед.),Q/q – кол-во заказов на периол.

С1=Н*q/2 , где Н – затраты по хранению ед. сырья в запасе (ден.ед./ед.), q/2 – средний уровень запасов за период Итог: общая ст-ть оформления и хранения запасов С=Н*q/2+ F*Q/q, где Н*q/2 – размер упущ-й выгоды предпр-я от хранения запасов на складе Для оптимиз-и упр-я запасами исп-ся модели: Оптимальная

партия поставки(EOQ)-

размер поставки, при кот. min-ся

общие расходы по форм-ю и хранению

запасов. EOQ= Алгоритм управления запасами: RP=MU*MD SS=RP-AU*AD MS=RP+EOQ-LU*LD, где RP—ур-нь запасов, при кот. делается заказ(ед.); MU – max дневн. потребность в сырье, ед.; MD – max число дней вып-я заказа; SS – наиболее вероятный min ур-нь запасов, ед.; AU- средн. дневн. потребность в сырье, ед.; AD- средн. продолж-сть выполн-я заказа, дни; MS- max ур-нь запасов, ед.; LU – min дневн. потребность в сырье, ед; LD- min число дней выполн-я заказа

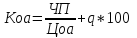

2-19 «Управление ден. средствами компании» Цель управления ден.активами:

Для управления ден.ср-ми предприятие исп-т маржинальный доход от фин-я (портфельных) инвестиций и отражает этот доход в 1 разделе актива баланса, фин-го вложения, в ф№4 «отчет о движении ден.ср-в» во 2 разделе «движение ср-в по инвестиц.деят-ти» Выделяют 2 модели:

Данные модели нужны для текущего финанс. управления, бюджетирования и бизнес-планирования.

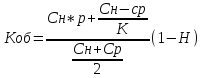

2-22 «Управление ценой капитала» Ц. капитала – это плата владельцу финн. ресурса за его привлеч-е и использ-е заемщиком, выраж-е в % к объему капитала. На цену капитала влияют: рыночная конъюнктура, средняя ставка ссудного %, уровень операц-го рычага, степень риска осуществляемых операций, отраслевые особ-ти фин-хоз-й деят-ти предприятия. Стоимость капитала определяется в 4 этапа:

Средневзвешанная ц. капитала представляет собой средневзвешанное арифметическое цены i-того источника финн-я на долю i-того источника в общем объеме финансирования.

Di отражается в пассиве баланса если за 100% взять итог 3 раздела, то рассчит-ся доля обыкн-х акций(dоа), доля привилегир-х акций(dпа) и доля нераспределенной прибыли(dнп) При объедин-и 4 и 5 раздела и взятии их за 100 % находим долю банк. кредита (dбк), долю коммерч. кредита (dкк) и долю облигац. займа (dоз). Для опред-я заемного капитала рассчитываем:

Ср-реализ.цена облигаций, К-срок займа, Н-ставка налога на прибыль. Цена

ЗК рассчитывается

Для опред-я собств-го капитала рассчитываем:

Цена

СК рассчит-ся

|

2-2. Ускорение оборачиваемости как основа повышения эффективности деятельности. Пок-и оборач-ти важны в фин. анализе, т.к. показ-т скорость превращения ресурсов фирмы в ден. форму и оказ-т влияние на ее ликв-ть, платежесп-ть и рент-ть. 1. Оборач-ть запасов (ITR) – отн-е ст-ти продукции к средней величине запасов, показ-т кол-во оборотов, совершаемых запасами за период, или сколько ед. дохода от реализации получает фирма с ден-й ед. запасов. 2. Оборач-ть деб-й задолж-ти (RTR) – отн-е выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнит-е позиции, показ-т сколько раз счета к получению превращались в ден. ср-ва. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции и их оплаты. Однако ускорение оборач-ти не всегда можно расценивать как «+» фактор для предпр-я в целом, т.к. может означать слишком жесткие условия оплаты, ведущие к потери потенц-х клиентов. 3. Оборач-ть кред-й задолж-ти (PTR) – отн-е ст-ти реализации продукции и услуг к средней сумме счетов кредиторов, показ-т сколько раз за период предпр-е оплачивает счета. Чем медленнее оборач-ть счетов к оплате, тем меньше предпр-ю треб-ся ср-в для финанс-я тек-й деят-ти, т.к. фактически часть ее операц. цикла бесплатно кредитуется поставщиками. Однако поставщики могут ужесточить условия оплаты, повысить отпускные цены или ввести штрафные санкции. На базе показ-й оборач-ти рассчит-ся длит-ть операц. и фин. цикла предприятия. Операц-й цикл – период оборота всех тек-х активов с момента закупки сырья и матер-в до получ-я денег за реализ-ю продукцию и услуги. О. ц. включает в себя: - производственный цикл – период полного оборота запасов для произв-ва с момента поступления сырья до момента отгрузки гот. продукции, - период обращения дебит-й задолж-ти. Фин-й цикл – период обращения ден. ср-в между оплатой закупок поставщикам и получением денег за реализ-ю продукцию от покупателей. Ф. ц определяет период времени, в течение которого операц. деят-ть должна финанс-ся за счет внешних источников, т. е величину потребности фирмы в оборотном капитале. На ускорение оборачиваемости влияют:

2-16. Политика упр-я обор-м кап-м комп-и. Отражается предприятием в след.документах:

Политика – долгоср-й процесс, направленный на достижение миссии организации на основе 4 стратегий финансирования оборотных активов. Модели стратегии финансирования:

ВА – внеобор.А; ТА- тек. А; СЧ- системная (постоянная) часть тек. А; ВЧ – варьирующая (переменная) часть обор-х А; ДП – долгоср-е П, вкл-я собств-й капитал и долгоср-е обяз-ва; КП – краткоср-е П. Для расч. моделей и его анализа треб-ся баланс предпр-я с расшифр-й пост-х и перем-х затрат.

2-13. Эк-я сущность и виды прибыли. Прибыль – это основной ресурс для функц-я, расширения деятельности компании за счет инвестировния ее части в активы. Основные принципы распределения прибыли:

Факторы, влияющие на величину прибыли:

Методы планирования прибыли:

Факторы, влияющие на прибыль:

2-17. Выручка от реализации продукции, эк-я сущность и порядок распределения. Выручка – это эк-я категория, хар-я валовой фин. рез-т, рассчит-ся как произведение кол-ва проданного товара на цену продаж. Отраж-ся в 1 стр.формы 3 отчета о фин. рез-х. Порядок распределения выручки заложен в алгоритме №2. Включает 2 этапа:

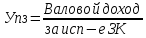

доходы от РП (без НДС) – затраты на пр-во РП + сальдо доходов и расходов от прочей реализации и внереализованных операций = валовой доход (доход до выплаты % и налогов)

валовой доход (доход до выплаты % и налогов) - % по долгосрочным ссудам и займам = налогооблагаемая прибыль налогооблагаемая прибыль – налог на прибыль и прочие обязательные платежи = ЧП 1+2=ПФЛ Производственный рычаг - влияние на выручку и валовую прибыль объема продаж или произв-ва и цены на себестоимость. Фин. рычаг – влияние на чистую прибыль %х платежей по кредиту и налог нагрузки. Дальнейшее распределение выручки отражается в форме №1, в 3м пассиве, в строке нераспределенная прибыль, как разница между чистой и размер уплаченных дивидендов. Этапы распределения прибыли:

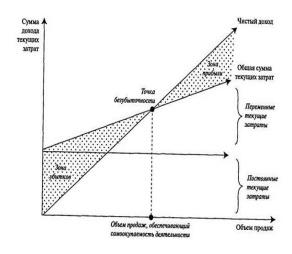

2-23 «Использ-е методов операц-го анализа в управлении финансами компании» Операц-й анализ (CVP-анализ, анализ «Затраты-Объем-Прибыль) исп-ся для расчета фин. состояния, обеспеч-го безубыт-ю деят-ть для расчета рентаб-ти произв-ва и продаж, включая пограничное состояние с учетом пост-х, переменных затрат и выручки. СVР-анализ позволяет: 1.Определить объем прибыли для заданного объема продаж. 2.Спланир-ть объем реализ-и продукции, кот. обеспечит желаемое значение прибыли. 3.Определить объем продаж для безубыточной работы предприятия. 4.Установить запас финн. прочности предпр-я в его текущем состоянии. 5.Оценить, как повлияют на прибыль изм.я в цене реализации, переем-х затратах, пост-х затратах и объеме произв-ва. 6.Установить, до какой степени можно увел-ть/снижать силу операц. рычага, маневрируя переем-ми и пост-ми затратами, и изменять тем самым уровень операц-го риска предприятия. 7.Опред-ть, как повлияют изм-я в ассортименте реализов-й продукции (работ, услуг) на потенции-ю прибыль, безубыточность и объем целевой выручки Наиболее достоверным явл-ся метод точки безубыточности (порога рентабельности, «мертвой» точки или точки Фишера)

Задачи:

Расчеты:

|

2-3. Финансовые службы компании, их задачи и функции. В разных отр-х эк-ки присутств-т разнородные фин. стр-ры в завис-ти от отрасли. В расшир-х бюдж-х и коммерч-х стр-х фин. служба представлена из отделов:

Калькуляция, Сметы, Бюджеты, Бизнес-планы, Сводные бюджеты, Фин. планы и прогнозы.

В банках фин.служба имеет особенности: Рассчетно-кассовое обслуж-е, Кред-й отдел, Валютный, По работе с ц/б, Факторинговое обслуж-е, Инвестиц-е кредит-е, По работе с Ю и ФЛ, Отдел упр-я рисками, Фин.контроль и аудит, Служба безопасности, Бухгалтерия В страховой компании фин.служба: Группа упр-я страх-ми резервами, Группа оценки ущерба, Группа актуальных расчетов (страховые премии, выплаты), Бухгалтерия

2-10. Фин-я среда предпринимательства. Фин. среда – это совок-ть хозяйствующих субъектов, действующих вне данного предпр-я и влияющих на его спос-ть осущ-ть предприним-ю деят-ть и получать доходы. Финансовая среда состоит:

Микросреда включает в себя:

Макросреда включает в себя:

2-14. Фин-й план и порядок его составления. Фин. план – док-т краткоср-го фин. планир-я. Цель: обеспечить фин-е деят-и и эф-но исп-ь временно свободные ден.средства. Задачи:

Этапы финансового планирования:

Анализ фин. состояния производится на основе баланса и отчета о фин. рез-х. Детализация фин. рез-в – на основании отчета о движении ден.ср-в. Анализ акционерного капитала – на основании отчета об изменении капитала (ф3). При анализе фин. рез-в учитывается предыдущая выручка за ряд лет (прирост/снижение), операционные затраты, амортизация, налог на прибыль, в том числе прямые и косв-е налоги, изм-е чистой прибыли. При анализе обор-х ср-в учит-ся производств-й план и программа по объему выпуска и валовой ст-ти показателем, учит-ся величина собств-х оборотных средств(ЧОК), затраты на приобр-е запасов и оплату счетов с учетом сезонности, потери от брака, безвозвратные потери. При этом сумма потерь учит-ся с учетом резервов на их покрытие. При анализе оттоков ден. ср-в производят группировку по 4 направлениям:

В результате рассчитывается дефицит ден.ср-в, при его наличии опред-ся сумма потребных кредитов или доп.источников финансирования:

В результате фин. плана выделяют разделы:

Как правило, фин. план структур-т по кварт-м.

2-24 «Состав и стр-ра затрат на произв-во и реализацию продукции» Затраты классифицируют по элементам затрат и статьям калькуляции. Затраты:

По экономическим элементам:

По статьям калькуляции:

Итого: производственная ст-ть

Итого: полная себестоимость В итоге планово-эк-й отдел формируют смету, исп-я методы калькулирования себестоимости. Методы калькулирования себестоимости:

Сметы себестоимости продаж В зависимости от возможности планирования все расходы делятся на :

Структура сметы:

|

2-4. Оборотные средства как объект и инструмент финансового управления. Обор-е ср-ва = обор-й капитал – это капитал, необх-й для обеспеч-я бесперебойной работы компании, это источник доп.издердек. Цель упр-я обор-м капиталом – это минимиз-я потерь и максимиз-я эффекта от исп-я обор-го капитала. В структуре: Запасы, Ден.ср-ва, Деб.задолж-ть Элементы оборотного капитала:

ЧОК= ТА(тек. активы) – ТП(тек. пассивы) ЧОК=ПП(3П+4П) - ПА(1А), где ПП-пост. пассивы, ПА-пост. активы

Рабочий капитал = запасы сырья гот. продукции и незаверш-го произв-ва + дебит.задолж. – кредит. задолж-ть

2-9. Фин-й менеджмент: цели, задачи, функции. ФМ– это упр-е фин-ми ресурсами и фин-й деят-ю хозяйствующего субъекта, направл-е на реализацию стратег-х целей и тактич-х задач. Цели: 1. максимиз-я прибыли (благосост-е собств-в); 2. поддержание финансовой устойчивости; 3. максимиз-я объемов реализ-и тов-в и услуг. В настоящее время считается, что основная цель функц-я хозяйствующего субъекта закл-ся в максимиз-и благосост-я его собственников. На практике данная цель формул-ся в виде максимиз-и рын-й ст-ти предпр-я. Поскольку с эк-й точки зрения рын-я ст-сть предпр-я – это реальное богатство, которым обладают его собственники. Задачи: 1. обеспеч-е форм-я достаточн. объема фин. рес-в в соответствии с задачами развития пр. в предстоящ. периоде 2. обеспечение наиболее эффект. исп-я объема фин. рес-в по осн. направл-м деят-ти предпр-й 3. оптимизация ден. оборота 4. обеспечение max-ции прибыли предпр-я при предусматриваемом уровне финанс. риска. 5. обеспечение min-ции уровня фин. риска при предусматр. уровне прибыли 6. обеспечение постоян. финанс. равновесия предприятия в процессе его развития Две основные группы функций: 1. функции субъекта управления (организация, планирование, анализ, мотивация, контроль); 2. спец-е функции (упр-е активами; упр-е капиталом; упр-е инвест-ми ;упр-е ден. потоками; упр-е фин. рисками) Упр-е А: опред-и реальной потребности в разл-х А исходя из предусм-х объемов хоз-й деят-ти предпр-я, оптимиз-и их стр-ры с позиции макс-й эф-ти исп-я, обеспеч-и ликв-ти, разработке и проведении опред-й амортиз-й политики. Упр-е капиталом напр-но на обесп-е финансовыми рес-ми тек-х и перспект-х видов деят-ти предпр-я в соотв-и со стратегией его развития. Оно вкл-т выявл-е общей потребности в капитале, поиск наиболее приемлемых источн-в и форм фин-я, поддерж-е оптим-х пропорций м/ними с целью минимиз-и ст-ти капитала и его наиболее эф-го исп-я. Упр-е инвестициями закл-ся в форм-и инвестиц-й политики. В рамках данной функции осущ-ся оценка инвестиционной привлек-ти отдельных проектов и фин-х инструментов с целью отбора наиболее эф-х, разработка бюджетов кап-х вложений, форм-е и упр-е портфелем ц/б. Упр-е ден.потоками: от эф-ти реализации данной функции зависит платежеспосо-ть, ликв-ть и фин. устойч-ть хозяйствующ. субъекта. Сущность: формир-е вход-х и исход-х потоков ден. ср-в пр., в синхрониз-и их по объему и времени, оптим-му исп-ю временно свободных ден. активов. Упр-я рисками: проводится оценка уровня этих рисков и объем связанных с ними возможных потерь. На основе рез-в анализа форм-ся система мероприятий по комплексному упр-ю рисками, минимизации их отд-х видов, диверсификации, страхованию и хеджированию.

2-15. Упр-е дебиторской задолженностью. УДЗ состоит в выработке и реализации политики цен и коммерч. кредитов, направл-й на ускорение востребования долгов и снижение риска неплатежей. По эк-й природе деб. зад. – это следствие банк. или коммерч. кредита, вызванная отсрочкой или рассрочкой платежа, т.е. реализ-я функция платности и возвратности кредита с учетом срочности. Деб.зад. предусматривает:

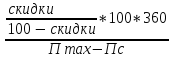

Методы управления деб.зад-ю: Спонтанное фин-е – предоставл-е покупателю скидок и рассрочек платежа за приобр-й товар. Цена

отказа от скидки:

Условие, кот. вкл-ся в договор 1/15, net 30, т.е. 1% скидки за 15 дней, после нет Если рез-т превысит ставку банк-го %, то лучше обратиться в банк за кредитом и оплатить товар в течение льготного периода. Основные методы ускорения оборачиваемости деб. зад-ти:

Векселя принимаются с дисконтом. Дисконт = номинал векселя * число дней от даты учета до даты платежа по векселю*учетная ставка банка/100%*360

Факторинг бывает:

Требования, предъявляемые банком к клиенту:

Стоимость факторинга:

2-25 «Финансовая несостоятельность и банкротство предприятия» ФЗ№127 от 26.10.2002 с изменениями от 29.12.2014 Несостоятельность(банкротство)- это признанное арбитражным судом неспос-ть должника в полном объеме удовл-ть требов-я крелиторов по ден. обяз-м или неспос-ть осущ-ть обяз.платежи. Должниками являются граждане, ИП, юр.лица. не способные удовл-ть требования кредиторов в установленный срок. Признаки банкротства: Учитываются:

Не учитываются:

Решение приним-ся арбитр-м судом, при этом назначается арбирт. управляющий – это гражданин РФ, утвержд-й арбитр. судом для проведения процедур банкротства и осущ-я иных полномочий, установл-х законом о банкротстве. Саморегулир-я органи-я арбитр. управл-х- это некоммерч-я организ-я, включенная в гос.реестр арбитр.управляющих Функции:

Процедуры банкротства:

|

2-5. Циклы оборота средств компании. На базе показ-й оборач-ти рассчитываются длит-ть операц-го и фин. цикла предприятия. Операц-й цикл – период оборота всех тек. активов с момента закупки сырья и матер-в до получ-я денег за реализ-ю продукцию и услуги. О. ц. включает в себя:

На практике моменты факт-й оплаты и поступл-я ден. ср-в не совпадают по времени с моментом факт-го получ-я продукции (сырья и материалов). Длит-ть о.ц. опред-т потребность пр. в тек. активах. Если у пр. небольшой объем тек. активов и невысокие пок-ли ликв-ти, то оно может эффективно функц-ать с коротким о. ц. Фин-й цикл – период обращения ден. ср-в м/оплатой закупок поставщикам и получением денег за реализ-ю продукцию от покупателей. Ф. ц опр-т период времени, в течение кот. операц. деят-ть должна фин-ся за счет внешних источников, т. е величину потребности фирмы в оборотном капитале. Чем длиннее ф.ц., тем больше внешнего финанс-я нужно для формир-я обор-го капитала. Сокращение ф.ц. снижает потребность в обор-м капитале, что позволяет добиваться роста за счет исп-я меньшего объема активов. Опер. и фин. циклы играют важную роль в управлении основной деят-ю, рентабельностью и ликвидностью. Сокращения о.ц.и ф.ц. пр может: ускорить оборач-ть запасов,сократить оборач-ть дебит-й зад-ти, удлинить сроки оплаты поставщикам.

2-11. Классификация источн-в фин-я компании (российский и заруб. опыт). Источники фин. – это ден. фонды и поступления предпр-я, предназн-е для приобр-я долгоср-х и обор-х активов, для ведения тек. деят-ти и выполнения обязательств перед контрагентами, кредиторами, инвесторами, гос-м. Классификация ист-в фин-я производится по следующим признакам:

Внутренние: чистая прибыль, аммортиз. отчисления, продажа или сдача в аренду неиспользуемых осн-х и оборотных активов. Внешние: доп-е взносы учредителей, выпуск новых акций. Привлеченные средства – кред-я зад-ть, кот. явл-ся непланируемым источ-м форм-я обор-х средств и образуется как следствие существующего порядка оплаты готовой продукции и услуг. В ряде случаев кред-я зад-ть возникает из-за нарушений порядка оплаты и договорных обяз-в.

Первонач-м источником фин. явл. уставный капитал (вклады учредителей): ден. ср-ва, имущ-во (здания, оборудования), нематер-е активы (исключительные права на изобретение, товарный знак), запасы (сырье, материалы). Организационные формы фин-я – это способ привлечения ден. ср-в:

2-18 «Ценовая политика компании и факторы, ее определяющие» Цена – это кол-во ден. единиц, определяющей валовой системы, которое должен заплатить покупатель продавцу за весь товар или ед. товара на согласованных условиях. Цена – это единств-й показатель, позволяющий вернуть вложенные средства. Виды цен:

Факторы, влияющ. на договор купли-продажи:

Факторы ценообразования:

Цен-я политика закл-ся в устан-и цен на товары и услуги в завис-ти от рыночной конъюнктуры, обеспеч-й наличный объем прибыли и решение др. стратег-х и операт-х задач. Этапы ценовой политики:

Эластичность спроса – это завис-ть его изм-я от какого либо рыночного фактора (ценовая эласт-ть или эласт-ть от доходов потребителя)

методы:

Методы ценообразования:

Итог цен. политики – это разработка стратегии. Стратегия ценообр-я – это выбор предпр-ем опред-й динамики изм-я исходной цены товара, направл-й на получение наибольшей прибыли в рамках планирования периода. Исходя из этого, предприятие выбирает 3 типа стратегий:

|

2-6. Политика ценообразования компании: понятие, сущность, содержание и порядок формирования. Ценообразование - процесс форм-я цен на товары и услуги. Выделяют две противоположные модели ценообразования: рыночное ценообр-е и централизованное (административно-командное). Цели и задачи ценообразования. 1.Цель обеспечения сбыта. Эта цель достигается предпр-ми, как правило, в условиях жесткой конкуренции, когда на рынке много производителей с аналог-ми товарами, через занижение цены. Это делается в случаях, когда:1.ценовой спрос потребителей эластичен; 2.Предпр-е хочет добиться max объема сбыта и увел-я общей прибыли путем снижения затрат на ед. товара;3.Сущ-т большой рынок потребления. 2. Цель максимиз-и прибыли - стремление предпр-я к достижению стабильного высокого уровня на ряд лет.. Прибыль предприятия: а) абс-я прибыль – это доход фирмы за вычетом расходов; абс-ю прибыль можно получить путем умн-я относ-й прибыли на кол-во ед. проданного товара; б) относ-я прибыль рассчит-ся на одно изделие. Товары первой необходимости (хлеб, молоко и т.п.) имеют низкую, а престижные товары высокого качества – высокую относ-ю прибыль. 3. Цель удержания рынка. Ее предпр-е реализует тогда, когда хочет сохранить существ-ее положение на рынке. Фирма тщательно следит за ситуацией на рынке, динамикой цен. Оно не допускает чрезм-го завыш-я или заниж-я цен, стремится снижать издержки произв-ва и обращения. Основные задачи ценообразования: 1. Покрытие затрат на произв-во и реализацию продукции, обеспеч-е прибыли, достат-й для норм-го функц-я производителя и продавца. 2. Учет взаимозамен-ти продукц. при формир-и цены. 3. Решение соц-х вопросов. 4. Реализация эколог-й политики. 5. Решение внешнеполит-х вопросов. Факторы, влияющие на образ-е цены в соврем-й эк-ке, принято делить на 3 группы: 1.Базовыми (неконъюнкт-ми) факторами в усл-х товарного рынка явл-ся разл-е затраты – внутрипроизводств-е и внепроизводственные. Изменение цен под воздействием этих затрат происходит в том же направлении, что и изменение затрат. 2. Конъюнктурные факторы являются следствием изменчивости рынка и зависят от макроэк-х усл-й, потреб-го спроса и т. п. 3. Регулирующие факторы опред-ся степенью вмешат-ва гос-ва в эк-ку. Факторы, опред-е колебания цен вверх или вниз от ст-ти товара, разделяются на: 1. Внутренние факторы зависят от самого производителя, его руководства и коллектива. 2. Внешние - как правило, не зависят от предпр-я. К внешним факторам, влияющим на откл-е цены от стоимости, относят: степень полит-й стабильности в стране, где произв-ся товар; наличие или отсутствие на рынке труд-х, матер-х или иных ресурсов; хар-р и принципы гос-й политики; уровень, темп изм-я и др. динам-е хар-ки инфл-и; масштабы и сегментация рынка; объем рынка и хар-ки фактически существующего и перспективного покупательского спроса; наличие, уровень и хар-р конкуренции на рынке однородной продукции.

2- 20 «Фин. состояние компании и методы его оценки» Фин. состояние предпр-я хар-ся размещением и исп-м ср-в (активов) и источн-ми их форм-я (собственный и заемный капитал) (пассивами). Устойчивое фин. сост-е явл-ся необходимым условием эффективной деятельности фирмы. Оценить фин. сост-е предпр-я можно при помощи проведения финансового анализа. Главная цель фин. анализа – выявление рез-в работы предпр-я, оценка фин.сост-ия предпр-я, и разработка рекомендаций по его улучшению. По времени осущ-я финансовый анализ бывает:

В зависимости от субъекта проведения финн. анализ бывает внешний и внутренний. В зависимости от объема исслед-я финн. анализ может быть полным и тематическим. По объектам анализа финн. анализ можно подразделить на:

Методы оценки финн. состояния предприятия:

|

2-7. Основные проявления финансовых рисков. Фин-е пок-ли отраж-т наличие, размещ-е и исп-е фин-х рес-в. По фин. ресурсам оценивается риск последствий рез-ов деят-ти предпр-я. Инф. база для оценки риска – бух. баланс и отчет о прибылях и убытках. Риск неудовлетворительной структуры А и П связан с разл-й степенью ликвидности (скоростью превращ-я в ден.ср-ва). Фактор риска: недостаточность или избыток ср-в по отд-м группам А. Проявление риска: огран-е возм-ти организации вып-ть свои фин-е обяз-ва из-за потери во времени и в первонач-й ст-ти при превращении А в наличные ден. ср-ва. Индикатором проявления данного риска является шкала оценки, по кот. все А предпр-я делятся на 4 группы риска в завис-ти от их ликвидности: А1 –ср-ва в кассе, на счетах, краткоср. фин. вложения, ц/б, уставный капитал, займы др. орг-м. А2 –дебит. задолж-ть со сроком погашения менее 12 месяцев. А3 –оборотные А (запасы), НДС, дебит. задолж-ть со сроком погашения более 12 месяцев. А4 –внеобор-е А, осн-е ср-ва, долгоср. фин. влож-я. Риск потери платежеспособности связан со временем, необходимым для превращения А в ден.ср-ва. Фактор риска: нарушение ликвидности баланса. Проявление риска: неспособность предпр-я в срок покрывать обяз-ва по своим А. Проявление риска оценивается по анализу ликвидности баланса на сравнении средств по А (сгруппир-х по степени убыв-я ликв-ти) с краткоср. обязательствами по П (сгруппир-х по степени срочн-ти их погаш-я): Безрисковая зона: А1≥П1; А2≥П2; А3≥П3; А4≤П4 – абс-я ликв-ть баланса, достаточно ср-в для своевременной оплаты обязательств. Зона допустимого риска: А1<П1; А2≥П2; А3≥П3; А4≤П4 – норм-я ликв-ть баланса, из-за недостаточного поступления ср-в у предпр-я могут возникнуть сложности по оплате обязат-в в интервале до 3 месяцев, могут быть исп-ны А из А2, но нужно будет доп. время Зона критического риска: А1<П1; А2<П2; А3≥П3; А4≤П4 – нарушенная ликв-ть баланса, огранич-е возм-ти оплаты обязательств в интервале до 6 мес. Зона катастрофического риска: А1<П1; А2<П2; А3<П3; А4≤П4 – кризисное сост-е предпр-я в наст-м и буд-м сроком до 1 года. Если А4>П4 – риск несостоят-ти предпр-я из-за отсутствия собств-х обор-х ср-в для ведения деят-ти. Риск потери фин. устойчивости Фактор риска: несоответствие м/требуемой величиной обор-х А и возможн-ми собств-х и заемных ср-в по их формир-ю. Проявление риска: фин. неустойчивость предпр-я из-за превышения расходов над доходами. Шкала риска потери фин. неустойчивости состоит из 4 зон: Безрисковая зона: абс-я фин. неустойчивость, обеспеч-ть осн-ми ср-ами, обор-ми ср-ми и ср-ми из долгоср-х заемных ист-в ≥0, обор-е А авансир-ся только за счет собств-х ср-в. Зона допустимого риска: допустимая фин. неустойчивость, обеспеченность обор-ми ср-ми «-», но предпр-е остается платежеспос-м. Зона критического риска: неустойчивое фин. сост-е, «-» величина обеспеченности обор-ми ср-ми и средствами из долгоср-х заемных ист-в. Платежеспособность нарушена, но с возможностью восстановл-я за счет пополнения собств-го капитала и увел-я обор-х ср-в путем привл-я кредитов и сокращения деб-й задолж-ти. Зона катастрофического риска: кризисное фин. состояние, обеспеченность осн-ми ср-ми, обор-ми ср-ми и ср-ми из долгоср-х заемных ист-в <0. Предпр-е полностью зависит от заемных средств и близко к банкротству, ден. ср-ва, фин. вложения и деб. задолж-ть не покрывают кредит-ой задолж-ти и краткоср-х ссуд. Пополнение запасов идет за счет ср-в от замедления погашения кред-й задолж-ти и возрастания кредитного риска. Риск потери фин. независимости. Фактор риска: неудовлетвор-я стр-ра капитала. Проявление риска: завис-ть предпр-я от заемных ср-в.

2-21 «Сущность и функции предпринимательского риска» Предприним-я деят-ть – самост-я, осуществл-я на свой риск, деят-ть, направл-я на системат-е получ-е прибыли от польз-я имущ-м, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрир. в этом кач-ве в установл-м законом порядке. Обычно под риском пон-т возм-ть наступл-я некот. неблагопр-го события, влекущего за собой возникн-е потерь. Но риск ведения бизнеса имеет двойственную природу и вкл-т в себя не только неблагопр-е исходы, но и благопр-е возм-ти (напр., повыш-ю дох-ть). Предпринимательский риск хар-ся следующими основными признаками: - сущ-е неопределенности (риск сущ-т тогда, когда возможно не единств. развитие событий); - наличие действующего субъекта (риск возн-т тогда, к. субъект прин-т решение действ-ть); - возможность оценки (риск должен быть оценен хотя бы приблизительно) Типы предпринимательского риска

По характеру последствий все риски подразделяются на: - чистые (статические) – они практически всегда несут в себе потери для предприним-й деят-ти (их причины – стихийные бедствия, мошенничество, аварии.) Подобные риски практически не поддаются регулированию, их можно только застраховать. - спекулятивные (динамические) – несут в себе возможность как потерь, так и получения выгод (например, финансовые риски). По уровню возможных потерь предприним-е риски условно подразд-ся на след. группы: • допустимый риск, уровень которого ниже среднеотраслевого либо потери по которому не превышают некоторую приемлемую; • критич-й риск, ур-нь кот. выше среднего, но ниже max-го для данного класса операций или вида деят-ти, а возможные потери не превышают ожид-х поступлений (например, выручки по осуществл-й сделке); • катастроф-й риск, ур-нь кот. превышает max для аналог-х операций или видов деят., а потери приводят к частичной либо полной утрате собственного или всего совокупного капитала. По возможности влияния со стороны принимающего решения субъекта предприним-е риски делятся на: - управляемые (поддающиеся регулированию со стороны субъекта); - неуправляемые. По отношению к хоз-му объекту выделяют внешние и внутренние риски. Внешн. риски непосредственно не связаны с деят-ю предпр-я (полит-е, макроэк-е, природно-климат-е, экологические риски). Внутр. риски обусловлены хоз-й деят-ю субъекта (компетентность менеджмента предприятия, выбор стратегии развития, производств-й и кадровый потенциал, техн-е оснащение, производит-ть труда и т. д.) Внутр-е риски поддаются управлению. Функции предпринимательского риска - Аналит-я– связана с анализом всех факторов и усл-й осущ-я успешной предприн-й деят-ти. - Регулятивная – проявл-ся в воздействии на предприним-й в процессе принятия ими решений на всех стадиях жизн-го цикла фирмы, поэтому она связана с принятием таких решений, реализация кот-х поможет избежать (или уменьшить последствия) риска. - Защитная – реалии-ся посредством разработки обоснов-го бизнес-плана, заключ-я догов-в с добросов-ми партнерами, выполнения в срок обяз-ва перед бюджетами, чтобы избежать банкротства. - Инновационная – проявл-ся в том, что возм-сть возникн-я риска и его «-» последствий станов-ся усл-м поиска предприним-м нетрадиц-х решений стоящих перед ним проблем, способств-т внедрению нововвед-й в производств-й процесс, применению новых технологий, оборуд-я, сырья, материалов, с тем, чтобы с меньшими издержками произвести больше продукции (работ, услуг).

|

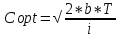

,

где

,

где

-

постоянные

издержки, связанные с операциями с

ц/б, ден.ед.; Т- годовая потребность в

ден.ср-х, i-

норма доходности по рыночным ц/б в

рассматриваемом периоде

-

постоянные

издержки, связанные с операциями с

ц/б, ден.ед.; Т- годовая потребность в

ден.ср-х, i-

норма доходности по рыночным ц/б в

рассматриваемом периоде 3

3 (3bϭ2)/4i,

где ϭ2-

дисперсия

чистых ежедневных потоков наличности,

b

– постоянные

издержки, связанные с операциями с

ц/б, ден.ед.; - норма доходности по

рыночным ц/б в относит.величине

(3bϭ2)/4i,

где ϭ2-

дисперсия

чистых ежедневных потоков наличности,

b

– постоянные

издержки, связанные с операциями с

ц/б, ден.ед.; - норма доходности по

рыночным ц/б в относит.величине

,

где р-% за польз-е ссудой, Н- ставка

налога на прибыль

,

где р-% за польз-е ссудой, Н- ставка

налога на прибыль ,

где Н- надбавка за предоставление

кредита, Т- срок кредита(дни)

,

где Н- надбавка за предоставление

кредита, Т- срок кредита(дни) ,

где р- ставка %, Сн-величина номин.займа,

,

где р- ставка %, Сн-величина номин.займа,

,

где Цоа-текущая цена обыкновенных

акций

,

где Цоа-текущая цена обыкновенных

акций ,

где Ц- цена, N-кол-во,

,

где Ц- цена, N-кол-во,

-

комиссионные

-

комиссионные ,

где Коа- ст-ть кап.аккумулир. в обыкнов-х

акциях, Нинд.- уровень индивид.налога(0,09),Н-

налог на прибыль

,

где Коа- ст-ть кап.аккумулир. в обыкнов-х

акциях, Нинд.- уровень индивид.налога(0,09),Н-

налог на прибыль

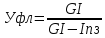

,

где FC-

пост.расходы, GI-

валовый доход, V-

переем.расходы

,

где FC-

пост.расходы, GI-

валовый доход, V-

переем.расходы

,

где

,

где

,

где Iпз-

% по ссудам и займам

,

где Iпз-

% по ссудам и займам

,

где

,

где

-

-

длит-ть отсрочки платежа,

длит-ть отсрочки платежа,

период,

в течение кот. предост-ся скидка

период,

в течение кот. предост-ся скидка