5. Осуществим точечный прогноз спроса на следующие две недели.

![]()

В течение первой недели (k=1, t=10) спрос будет равен Y(10)=28,274. В течение второй недели (k=2, t=11) спрос будет равен Y(11)=30,907.

На базе точечных прогнозов разрабатываем интервальные прогнозы. С этой целью рассчитывается ширина доверительного интервала:

,

,

где S – стандартная ошибка оценки, которая определяется по формуле:

В соответствии с результатами таблицы 3 имеем S = 0,343. Произведем расчет интервального прогноза для первой недели, для этого определим ширину доверительного интервала. При расчете используем Кр=1,08, n=9, m=l, k=l. Результаты расчета представлены в таблице 9.

Таблица 9.

|

t (номер наблюдения) |

|

|

|

|

1 |

–4 |

16 |

|

|

2 |

–3 |

9 |

|

|

3 |

–2 |

4 |

|

|

4 |

–1 |

1 |

|

|

5 |

0 |

0 |

|

|

6 |

1 |

1 |

|

|

7 |

2 |

4 |

|

|

8 |

3 |

9 |

|

|

9 |

4 |

16 |

|

|

Сумма |

45 |

|

60 |

|

|

5 |

|

|

|

U(k) |

|

2,54 |

|

В результате расчета имеем U(k) = 2,54.

Таким образом, прогнозное значение Y(10)=28,274, будет находиться между верхней границей, равной 28,274+2,54=30,814, и нижней границей, равной 28,274–2,54=25,734.

Произведем расчет интервального прогноза для второй недели, для этого определим ширину доверительного интервала. При расчете используем Кр=1,08, n=9, m=l, k=2. Результаты расчета представлены в таблице 10.

Таблица 10.

|

t (номер наблюдения) |

|

|

|

|

1 |

–4 |

16 |

|

|

2 |

–3 |

9 |

|

|

3 |

–2 |

4 |

|

|

4 |

–1 |

1 |

|

|

5 |

0 |

0 |

|

|

6 |

1 |

1 |

|

|

7 |

2 |

4 |

|

|

8 |

3 |

9 |

|

|

9 |

4 |

16 |

|

|

Сумма |

45 |

|

60 |

|

|

5 |

|

|

|

U(k) |

|

2,68 |

|

В результате расчета имеем U(k) = 2,68.

Таким образом, прогнозное значение Y(ll)= 30,907, будет находиться между верхней границей, равной 30,907+2,68=33,587, и нижней границей, равной 30,907–2,68=28,227.

Таблица прогнозов

|

Неделя наблюдения |

Прогноз |

Нижняя граница |

Верхняя граница |

|

10 |

28,274 |

25,734 |

30,814 |

|

11 |

30,907 |

28,227 |

33,587 |

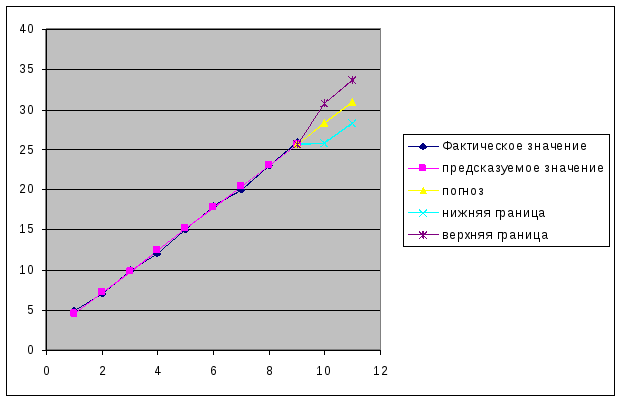

6. На графике (рис.3) представлены графически фактические значения показателя, результаты моделирования, результаты прогнозирования.

Рис. 3. Результаты моделирования и прогнозирования.

Так как построенная модель является адекватной, то мы можем гарантировать, что прогнозируемое значение показателя Y (спрос) в последующие две недели попадает в построенный доверительный интервал.