Решение.

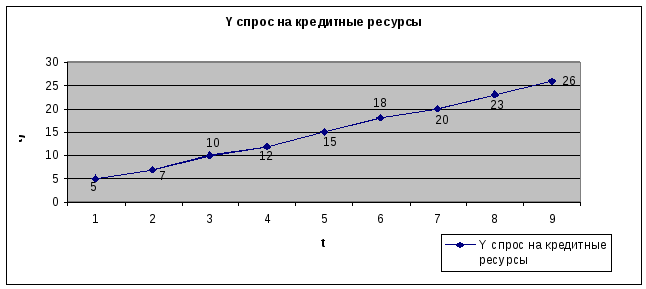

1. Наличие аномальных наблюдений приводит к искажению результатов моделирования, поэтому необходимо убедиться в отсутствии аномалий данных. Аномальные наблюдения легче всего обнаружить визуально, используя графическое представление временного ряда. График временного ряда представлен на рис. 1. Исходя из построенного графика, можно сделать вывод о том, что аномальных наблюдений нет.

Рис. 1. Графическое представление временного ряда.

2. Расчет параметров

линейной парной регрессии

![]() ,

произведем с использованием программы

MS

Excel.

Полученные данные представлены в

таблицах 3,4,5.

,

произведем с использованием программы

MS

Excel.

Полученные данные представлены в

таблицах 3,4,5.

Таблица 3.

|

Регрессионная статистика |

|

|

Множественный R |

0,999 |

|

R-квадрат |

0,998 |

|

Нормированный R-квадрат |

0,998 |

|

Стандартная ошибка |

0,343 |

|

Наблюдения |

9 |

Таблица 4.

|

Дисперсионный анализ |

|||||

|

|

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

1 |

416,067 |

416,067 |

3542,189 |

9,923E-11 |

|

Остаток |

7 |

0,822 |

0,117 |

|

|

|

Итого |

8 |

416,889 |

|

|

|

Таблица 5.

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

Y-пересечение |

1,944 |

0,249 |

7,809 |

0,00010 |

1,356 |

2,533 |

1,356 |

2,533 |

|

t (наблюдение) |

2,633 |

0,044 |

59,516 |

9,923E-11 |

2,529 |

2,738 |

2,529 |

2,738 |

В соответствии с полученными расчетными данными модель регрессии в линейной форме будет выглядеть следующим образом:

![]()

Таким образом, в течение недели спрос на кредитные ресурсы увеличится на 2,633 млн. руб.

В соответствии с полученными результатами оценим качество линейной парной регрессии через коэффициент детерминации, среднюю ошибку аппроксимации и F-критерия Фишера.

Коэффициент

детерминации в соответствии с расчетом

равен

![]() .

Вариация спроса на кредитные ресурсы

(Y)

на 99,8% объясняется изменением времени

(t).

Значение

.

Вариация спроса на кредитные ресурсы

(Y)

на 99,8% объясняется изменением времени

(t).

Значение

![]() близко к единице, поэтому качество

модели можно признать удовлетворительным.

близко к единице, поэтому качество

модели можно признать удовлетворительным.

Оценку значимости

уравнения регрессии проведем с помощью

F-критерия

Фишера. В результате расчетов

![]() .

.

Определим табличное

значение F-критерия

с помощью функции MS

Excel

FPACПOБP

(для

![]() ,

k1=1,

k2=7).

,

k1=1,

k2=7).

![]() .

.

![]() ,

следовательно, уравнение регрессии

признается статистически значимым.

,

следовательно, уравнение регрессии

признается статистически значимым.

3. Произведем оценку адекватности построенной модели, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения.

3.1 Оценка адекватности построенной модели по свойству случайности производится исходя из неравенства

![]()

где р – количество поворотных точек определяемых из графика остаточной компоненты, N – длина временного ряда; квадратные скобки означают, что от результата вычисления следует взять целую часть.

Для определения

числа поворотных точек необходимо

построить график остаточной компоненты.

Построим с использованием имеющихся

результатов расчета график остаточной

компоненты

![]() (рис.2)

(рис.2)

Рис. 2. График остаточной компоненты.

Исходя из построенного графика, определяем количество поворотных точек: р=5. При выполнении расчетов по приведенной выше формуле получаем, что 5>2, следовательно, неравенство соблюдается, ряд остатков можно считать случайным, а значит, свойство случайности возникновения отдельных отклонений от тренда выполняется.