Расчет денежного потока инвестиционного проекта (ндс не указан)

|

Показатели |

0 |

1 |

… |

|

1 |

2 |

3 |

4 |

|

I.ИНВЕСТИЦИИ |

|

|

|

|

1.Научно-исследовательские работы, маркетинговые исследования |

|

|

|

|

2.Опытно-конструкторские работы |

|

|

|

|

3.Организационная и технологическая подготовка производства |

|

|

|

|

4.Строительно-монтажные работы |

|

|

|

|

5. Покупка, аренда земли |

|

|

|

|

6. Оборудование, машины, транспортные средства |

|

|

|

|

7. Оснастка, инструмент |

|

|

|

|

8. Оборотные средства |

|

|

|

|

9. Патенты, лицензии, сертификация |

|

|

|

|

10. Подбор и обучение персонала |

|

|

|

|

11. Прочие единовременные затраты |

|

|

|

|

12. ИТОГО ИНВЕСТИЦИЙ |

|

|

|

|

II.ДОХОДЫ, РАСХОДЫ, НАЛОГИ |

|

|

|

|

1.Выручка (без НДС, акцизов) |

|

|

|

|

2.НДС, акцизы |

|

|

|

|

3. Себестоимость продукции: |

|

|

|

|

Сырье и материалы |

|

|

|

|

Возвратные отходы (со знаком плюс) |

|

|

|

|

Покупные изделия, полуфабрикаты |

|

|

|

|

Топливо и энергия на технологические цели |

|

|

|

|

Зарплата основных рабочих |

|

|

|

|

Отчисления на социальные нужды (30% от фонда оплаты труда) |

|

|

|

|

Расходы на аренду |

|

|

|

|

Амортизация основных фондов |

|

|

|

|

Расходы на подготовку производства |

|

|

|

|

Расходы на содержание оборудования |

|

|

|

|

Прочие производственные расходы (командировки, качество и т. др.) |

|

|

|

|

Цеховые расходы |

|

|

|

|

Общезаводские расходы |

|

|

|

|

Внепроизводственные расходы (расходы на реализацию) |

|

|

|

|

Экологические сборы |

|

|

|

|

Транспортный налог |

|

|

|

|

Расходы на страхование (ОСАГО, медицинское, имущественное страхование) |

|

|

|

|

Налог на землю |

|

|

|

|

Налог на добычу полезных ископаемых |

|

|

|

|

4. ПОЛНАЯ СЕБЕСТОИМОСТЬ |

|

|

|

|

5. Прочие операционные доходы |

|

|

|

|

6. Прочие операционные расходы |

|

|

|

|

7. Внереализационные доходы |

|

|

|

|

8. Внереализационные расходы |

|

|

|

|

9.БАЛАНСОВАЯ ПРИБЫЛЬ (стр.1-4+5-6+7-8) |

|

|

|

|

Продолжение табл.7 | |||

|

1 |

2 |

3 |

4 |

|

10. Налог на имущество (2,2 % от среднегодовой стоимости имущества) |

|

|

|

|

11. Налогооблагаемая прибыль (стр.9-стр.10) |

|

|

|

|

12. Льготы по налогу на прибыль |

|

|

|

|

13. Налог на прибыль (20% от (стр.11-стр.12)) |

|

|

|

|

14. Налоги и выплаты с чистой прибыли |

|

|

|

|

15. ЧИСТАЯ ПРИБЫЛЬ |

|

|

|

|

III.КОРРЕКЦИЯ ДЕНЕЖНЫХ ПОТОКОВ |

|

|

|

|

1. Амортизация |

|

|

|

|

2.Изменение оборотных средств |

|

|

|

|

3.Остаточная стоимость инвестиций |

|

|

|

|

4. Уплаченные проценты за банковские кредиты |

|

|

|

|

5. ИТОГО КОРРЕКТИРУЮЩИЙ ДЕНЕЖНЫЙ ПОТОК |

|

|

|

|

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК, ЧДП (стр.II.14+стр.III.5) |

|

|

|

|

КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ (КД=1/(1+r)n) |

|

|

|

|

ДИСКОНТИРОВАННЫЕ ИНВЕСТИЦИИ, ДI (стр.I.12*КД) |

|

|

|

|

ДИСКОНТИРОВАННЫЙ ДЕНЕЖНЫЙ ПОТОК, ДДП (ЧДП*КД) |

|

|

|

Для предприятий сферы торговли денежный поток может быть рассчитан по схеме показанной в табл.8

Таблица 8

План финансовых результатов для индивидуального предпринимателя без образования юридического лица

|

№ пп |

Статьи расходов и доходов |

Годы | ||||||

|

|

|

1 |

2 |

… | ||||

|

1. |

Выручка от реализации |

|

|

| ||||

|

2. |

Выручка без учета НДС |

|

|

| ||||

|

3. |

Налоги с выручки, всего |

|

|

| ||||

|

3.1. |

НДС |

|

|

| ||||

|

4. |

Чистый объем продаж |

|

|

| ||||

|

5. |

Переменные расходы, всего |

|

|

| ||||

|

5.1. |

Расходы на закупку товаров |

|

|

| ||||

|

5.2. |

в том числе НДС |

|

|

| ||||

|

5.3. |

Зарплата нанимаемого персонала |

|

|

| ||||

|

5.4. |

Начисления на зарплату |

|

|

| ||||

|

5.5. |

Иные переменные расходы |

|

|

| ||||

|

5.6. |

в том числе НДС |

|

|

| ||||

|

6. |

Постоянные расходы, всего |

|

|

| ||||

|

6.1. |

Арендная плата |

|

|

| ||||

|

6.2. |

В том числе НДС |

|

|

| ||||

|

6.3. |

Хозяйственные расходы |

|

|

| ||||

|

6.4. |

В том числе НДС |

|

|

| ||||

|

6.5. |

Расходы на рекламу |

|

|

| ||||

|

6.6. |

В том числе НДС |

|

|

| ||||

|

6.7. |

Коммунальные услуги |

|

|

| ||||

|

6.8. |

В том числе НДС |

|

|

| ||||

|

6.9. |

Транспортные расходы |

|

|

| ||||

|

6.10. |

В том числе НДС |

|

|

| ||||

|

6.11. |

Амортизация |

|

|

| ||||

|

6.12. |

Ремонт |

|

|

| ||||

|

6.13. |

В том числе НДС |

|

|

| ||||

|

6.14. |

Иные постоянные и прочие расходы |

|

|

| ||||

|

6.15. |

В том числе НДС |

|

|

| ||||

|

6.16. |

Организационные расходы |

|

|

| ||||

|

6.17. |

Налог на рекламу |

|

|

| ||||

|

6.18. |

Всего НДС в постоянных расходах |

|

|

| ||||

|

6.19. |

Всего расходов без НДС |

|

|

| ||||

|

7. |

Совокупный доход |

|

|

| ||||

|

7.1. |

То же нарастающим итогом |

|

|

| ||||

|

8. |

Уплата НДС |

|

|

| ||||

|

9. |

Отчисления в социальные фонды на совокупный доход индивид. предпринимателя |

|

|

| ||||

|

9.1. |

То же нарастающим итогом |

|

|

| ||||

|

10. |

Налогооблагаемая база для налога на доход |

|

|

| ||||

|

10.1. |

Льгота по уплате налога на доход |

|

|

| ||||

|

10.2. |

Налогооблагаемая база с учетом льготы |

|

|

| ||||

|

10.3. |

То же нарастающим итогом |

|

|

| ||||

|

11. |

Налог на доход физического лица |

|

|

| ||||

|

11.1. |

То же нарастающим итогом |

|

|

| ||||

|

12. |

Всего начислений и налогов |

|

|

| ||||

|

12.1. |

То же нарастающим итогом |

|

|

| ||||

|

13. |

Чистый доход предпринимателя |

|

|

| ||||

|

13.1. |

То же нарастающим итогом |

|

|

| ||||

|

План финансовых результатов для индивидуального предпринимателя без образования юридического лица, использующего "вмененную" систему налогообложения | ||||

|

№ пп |

Статьи расходов и доходов |

Месяц | ||

|

1 |

... |

12 | ||

|

1. |

Выручка от реализации |

|

|

|

|

2. |

Единый налог на вмененный доход |

|

|

|

|

3. |

Затраты, всего: |

|

|

|

|

4. |

Чистая прибыль |

|

|

|

|

5. |

То же нарастающим итогом |

|

|

|

В плане движения денежных средств Вы определяете когда, сколько и из каких источников Вы получите деньги в кассу или на расчетный счет. В табл. 8 также определяется, когда и сколько Вами будет уплачено денег поставщикам сырья, заработной платы персоналу, процентов кредиторам, налогов и т.д. Этот прогноз составляется на год с разбивкой по месяцам, начиная с нулевого периода. В план движения денежных средств должны включаться только реальные поступления и расходы, планируемые на каждый конфетный период времени. Это должны быть фактически выплачиваемые деньги, а не обязательства, которые были приняты Вами сейчас, чтобы произвести по ним выплаты позже.

Таблица 8

План движения денежных средств

|

№ пп |

Статьи расходов и доходов |

Годы | |||

|

0 |

1 |

2 |

… | ||

|

1. |

Остаток денежных средств на начало месяца |

|

|

|

|

|

2. |

Источники финансирования (собственные средства, займы, кредиты, субсидия и т.д.) |

|

|

|

|

|

3. |

Поступления от реализации |

|

|

|

|

|

4. |

Итого поступления |

|

|

|

|

|

5. |

Капитальные затраты |

|

|

|

|

|

6. |

Расходы организационного периода |

|

|

|

|

|

7. |

Переменные затраты |

|

|

|

|

|

8. |

Постоянные затраты |

|

|

|

|

|

9. |

Налоги |

|

|

|

|

|

10. |

Выплаты по кредитам и займам |

|

|

|

|

|

11. |

Прочие расходы |

|

|

|

|

|

12. |

Всего расходов |

|

|

|

|

|

13. |

Остаток денежных средств на конец месяца |

|

|

|

|

Еще одним показателем, характеризующим прибыльность бизнеса является критический объем выпуска или точка безубыточности, которая показывает тот минимальный объем продаж в год, который необходимо достичь для того, чтобы предприятие покрыло все свои затраты, но еще не получило бы прибыли. Обычно точка безубыточности определяется на графике или по формуле:

Точка безубыточности=Постоянные затраты:(Цена- Переменные затраты).

Главным признаком финансовой состоятельности проекта является неотрицательность итогового денежного потока в форме "План движения денежных средств" в конце каждого периода планирования.

Анализ экономической эффективности проекта можно ограничить расчетом следующих показателей:

Общая сумма чистой прибыли за 1 год деятельности предприятия;

Рентабельность вложений личных средств, которая определяется по следующей формуле:

Рлс = ЧП/ЛС х100%,

где Рлс - рентабельность вложений личных средств, %;

ЧП - сумма чистой прибыли за 1 год деятельности, руб;

ЛС - сумма вложенных личных средств, руб.

Срок окупаемости вложений личных средств, который определяется как период времени (в месяцах), в течение которого накопленная сумма чистой прибыли полностью покроет общую сумму первоначально вложенных личных средств.

В настоящее время для оценки эффективности инвестиций согласно разработок ЮНИДО и «Методических рекомендаций по оценке экономической эффективности инвестиций» применяются следующие показатели:

чистая текущая стоимость ЧТС (NPV - Net Present Value, ЧДД - чистый дисконтированный доход);

внутренний коэффициент окупаемости ВКО (IRR) (ВНД – внутренняя норма доходности);

рентабельность инвестиций PI;

срок окупаемости инвестиций без дисконтирования (СО);

окупаемость по дисконтированному денежному потоку (ТО - текущая окупаемость).

Кроме указанных показателей для инвестиционного проекта могут быть рассчитаны такие показатели, как бюджетный эффект, запас финансовой устойчивости, производственный и финансовый рычаг, а также показатели рентабельности, ликвидности, платежеспособности, деловой активности и др.

Чистая текущая стоимость главный оценочный критерий экономической эффективности инвестиций. Она определяет величину отдачи от инвестиций и считается самым надежным оценочным показателем бюджета инвестиций. ЧТС рассчитывается по формуле

(2)

(2)

где ЧДПk - годовой доход k-того года (см. табл.7);

Ij - инвестиция j-го года;

r - ставка дисконтирования («барьерная» ставка, стоимость капитала компании;

k - порядковый номер года.

ЧТС представляет собой разницу суммы дисконтированного денежного потока и дисконтированной суммы инвестиций, если они проведены в разные периоды, т.е. сопоставляются чистые денежные поступления, приведенные к нулевому периоду с величиной инвестиций.

Если ЧТС > 0, то проект окупается;

ЧТС < 0, то проект не окупается;

ЧТС = 0, то проект ни прибылен, ни убыточен.

Показатель ЧТС отражает прогнозную оценку роста (снижения) экономического потенциала предприятия в случае принятия рассматриваемого проекта. ЧТС разных проектов может быть суммирован, что позволяет использовать его при анализе оптимальности инвестиционного портфеля.

Второй оценочный показатель индекс рентабельности (доходности). Он по сути, является следствием предыдущего критерия - ЧТС и показывает сколько раз инвестиций окупаются за рассматриваемый период или объем дисконтированного денежного потока приходящийся на рубль инвестиций. Индекс рентабельности рассчитывается по формуле

(3)

(3)

т.е. суммарный дисконтированный денежный поток делим на суммарные дисконтированные инвестиции.

Очевидно, что если

PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибылен, ни убыточен.

В отличие от ЧТС, рентабельность инвестиций является относительным показателем, поэтому он удобен для выбора проекта из нескольких альтернатив, у которых ЧТС примерно одинаков, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧТС. Необходимо отметить, что PI различных проектов нельзя складывать при рассмотрении интегрального эффекта нескольких проектов.

ЧТС и PI связаны между собой, т.к. они рассчитываются, оперируя одними и теми же величинами. Если для проекта ЧТС > 0,то обязательно PI>1.

Внутренний коэффициент окупаемости (ВКО) инвестиций (используются равнозначные термины: «доходность ДДП», «внутренняя норма (ставка) дохода (прибыли)», «внутренняя норма рентабельности», «внутренняя ставка отдачи», «внутренняя норма окупаемости инвестиций») является ставкой дисконтирования, при которой эффект от инвестиций (т.е. ЧТС) равна нулю

(4)

(4)

Решая это уравнение относительно r, определяется ВКО. ВКО показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Если проект полностью финансируется за счет кредита банка, то значение ВКО показывает границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Если, например, берем в банке кредит под 20% годовых, то инвестиция должна иметь ВКО в крайнем случае 20%; если она будет меньше, то мы не сможем вернуть кредит с учетом процентов за счет полученного дохода от инвестиций.

Предприятие принимает инвестиции, если ВКО больше текущего значения стоимости капитала (СК).

Если ВКО > СК, то проект следует принять;

ВКО < СК, то проект следует отвергнуть;

ВКО = СК, то проект ни прибылен, ни убыточен.

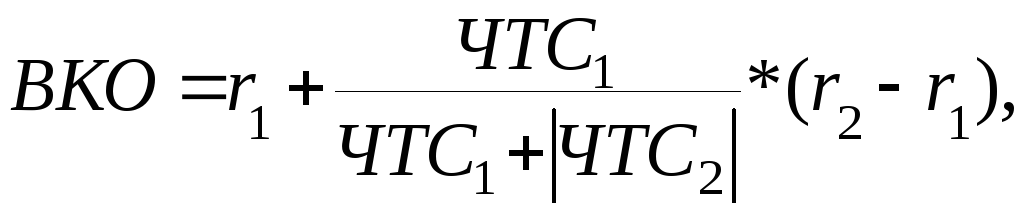

Подсчет ВКО обычно ведут путем итераций. Для этого сначала задаются значением r произвольно. Производят дисконтирование денежного потока и находят ЧТС, ее значение сравнивают с нулем. Если ЧТС > 0, то следующее значение r берут больше, чем первоначальное, и расчеты проводят до появления отрицательного значения ЧТС при изменении r. Фиксируют два значения r: при r1 значение ЧТС1 > 0, а при r2 значение ЧТС2 < 0, и ВКО находят по формуле

(5)

(5)

где r1 - значение ставки дисконта, при котором ЧТС1 > 0;

r2 - значение ставки дисконта, при котором ЧТС2 < 0.

Четвертый оценочный показатель - окупаемость. Она показывает, сколько времени потребуется фирме для возмещения единовременных затрат. Для некоторых видов бизнеса, обычно связанных с применением передовой технологии, окупаемость особенно важна, т.к. в этой области технологии, машины быстро морально устаревают. Например, обновление поколений ПЭВМ происходит за 2...3 года, смена моделей легковых автомобилей за 3...5 лет. Инвестиции за этот период должны окупаться, иначе произойдет "эрозия" капитала фирмы.

Для расчета окупаемости надо суммировать чистые денежные потоки по годам, пока их сумма не будет равняться сумме инвестиций. Год, в котором происходит перекрытие суммой денежных потоков инвестиций и будет сроком окупаемости. Срок окупаемости можно рассчитать по формуле

,

(6)

,

(6)

где Sm- сумма денежного потока за m лет, при котором выполняется условие Sm< I < Sm+1; m - количество лет, через которое получается суммарный денежный поток Sm; Pm+1- денежный поток в (m+1)-ом году.

Окупаемость инвестиций может быть определена в текущих стоимостях, т.е. используя дисконтированный денежный поток. Окупаемость, рассчитанная по ДДП, называется текущей окупаемостью (ТО - окупаемость). В данном случае учитываются временной фактор и «барьерная ставка». Естественно, текущая окупаемость больше, чем окупаемость, рассчитанная по чистому денежному потоку. При определении ТО суммируются ДДП.

Сравнительно редко при оценке инвестиций используется показатель коэффициент эффективности инвестиций (КЭI).Он определяется делением среднегодового денежного потока к средней величине инвестиций по соотношению

,

(7)

,

(7)

где

![]() -

среднегодовой чистый денежный поток,

определяемый как отношение суммы чистого

денежного потока за срок реализации

проекта к числу лет эксплуатации

инвестиций; I - суммарное значение

инвестиции; ОС - остаточная стоимость

инвестиционных вложений. Если по

истечению срока реализации проекта все

капитальные затраты будут списаны ОС=0.

-

среднегодовой чистый денежный поток,

определяемый как отношение суммы чистого

денежного потока за срок реализации

проекта к числу лет эксплуатации

инвестиций; I - суммарное значение

инвестиции; ОС - остаточная стоимость

инвестиционных вложений. Если по

истечению срока реализации проекта все

капитальные затраты будут списаны ОС=0.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность.

Альтернативные проекты могут существенно отличаться по срокам, и при оценке бюджетного эффекта более правомерно было бы дисконтирование налоговых платежей по ставке рефинансирования Центрального Банка, т.к. именно ставка рефинансирования показывает «стоимость» государственных денег. Правда эта ставка весьма переменчива, однако при сравнении эффективности альтернативных проектов можно этим недостатком пренебречь, т.к. ошибка в ее выборе одинаково скажется в оценочных показателях проектов. Бюджетный эффект по дисконтированным налоговым платежам будет определяться по формуле

,

(8)

,

(8)

где rЦБ - ставка рефинансирования Центрального Банка; Нk- суммарные налоговые платежи по проекту в к-том году.

В финансовом плане составляется также балансовый отчет. В нем содержится полный перечень активов фирмы и пассивов. Этот документ показывает чистую стоимость и ликвидность фирмы. Кредиторы, как правило, запрашивают балансовый отчет. Последний также необходим при подаче налоговой декларации. Основным требованием стандартов к статьям баланса является полное отражение в них всех активов и пассивов фирмы в условиях рыночной экономики. Такому требованию будет отвечать структура балансового отчета, приведенная в табл.9.

Таблица 9

Укрупненный баланс предприятия

|

Активы |

Пассивы |

|

1.Деньги на расчетном счете 2.Ценные бумаги 3.Платежи по счетам 4.Товарные и производственные запасы 5.Средства, находящиеся в обращении |

1.Счета, подлежащие оплате 2.Неоплаченные задолженности по зарплате и налогам 3.Другие неоплаченные задолженности |

|

Оборотные пассивы 4.Долговременные заемные средства 5.Краткосрочные заемные средства 6.Средства от облигаций 8.Другие капиталовложения 7.Общий капитал акционеров: -собственный капитал акционеров; -нераспределенная прибыль | |

|

Оборотные активы 6.Здания, сооружения и оборудование 7.Земля 8.Другие капиталовложения | |

|

Основные активы | |

|

Абсолютные активы | |

|

Основные пассивы | |

|

Абсолютные пассивы |

С применением данных баланса и движения денежных средств рассчитываются относительные финансовые коэффициенты, по которым производится оценка финансовой деятельности фирмы за отчетный период. Эти коэффициенты можно разбить на 3 группы.

В первую группу входят коэффициенты ликвидности оборотных средств К1 и К2, где

К1=(Оборотные активы)/(Оборотные пассивы);

К2=(Оборотные активы — Товарные запасы)/(Оборотные пассивы).

Коэффициент К1 характеризует ликвидность оборотных средств, К2 — быстроту ликвидности оборотных средств. Для успешно работающих предприятий рекомендуется: К1>1,8 и К2>1,0.

Эти коэффициенты ограничивают затоваривание фирмы готовой продукцией.

Во вторую группу входят коэффициент К3, характеризующий оборот товарных запасов, и К4, характеризующий эффективность использования абсолютных активов. Они оцениваются по следующим формулам:

К3=(Суммарные затраты на производство реализацию товаров)/(Стоимость запасов товаров);

К4=(Доход от продажи товаров)/(Абсолютные активы).

Для успешно работающих промышленных предприятий рекомендуется: K3>2,8 и K4>1,6.

К третьей группе показателей относятся коэффициенты прибыльности К5 и К6:

К5=[(Прибыль до вычета налога)/(Доход от продажи товаров)]*100%;

К6=[(Прибыль до вычета налога)/(Абсолютные активы)]*100%.

Для успешно работающих промышленных предприятий рекомендуется: К5>8,2% и К6>14,7%.

Для малых фирм (активы от $1 000 000 до $10 000 000) рекомендуются следующие значения этих коэффициентов:

К1>1,8; К2>0,9; К3>3,2; К4>1,7; К5>6,7%; К6>15%.

При анализе финансовой деятельности фирмы с помощью этих коэффициентов можно использовать следующие рекомендации:

Если значения всех коэффициентов выше приведенных значений, то фирма работает эффективно.

Если значение какого-либо показателя ниже приведенных значений, то он должен быть под постоянным контролем руководства фирмы.

Если значения коэффициентов К3 и К4 ниже рекомендованных уровней, то следует проанализировать продуктивность всех статей актива, эффективность маркетинговых мероприятий.

В случае если большинство коэффициентов находятся ниже приведенных уровней необходимо серьезно проанализировать всю финансовую деятельность фирмы.

При анализе финансового состояния фирмы интерес также представляет показатель вероятности банкротства Z (коэффициент Альтмана), который отражает финансовую устойчивость фирмы. Он оценивается по следующей формуле:

Z=(Оборотные активы/Абсолютные активы)+1,4*((Нераспределенная прибыль)/(Абсолютные активы))+0,6*((Рыночная стоимость обычных и привилегированных акций/Абсолютные активы))+3,3*((Доход от основной деятельности)/(Абсолютные активы))+1,0*((Доход от продаж)/(Абсолютные активы)).

В зависимости от величины показателя Z определяется вероятность банкротства фирмы:

до 1,8 — очень высокая;

1,81 — 2,7 — высокая;

2,71 — 3,0 — возможная;

более 3,0 — очень низкая.

Если получено низкое значение Z, то это следует понимать, как сигнал опасности, показывающий необходимость более глубоко анализа причин, вызвавших снижение этого показателя.

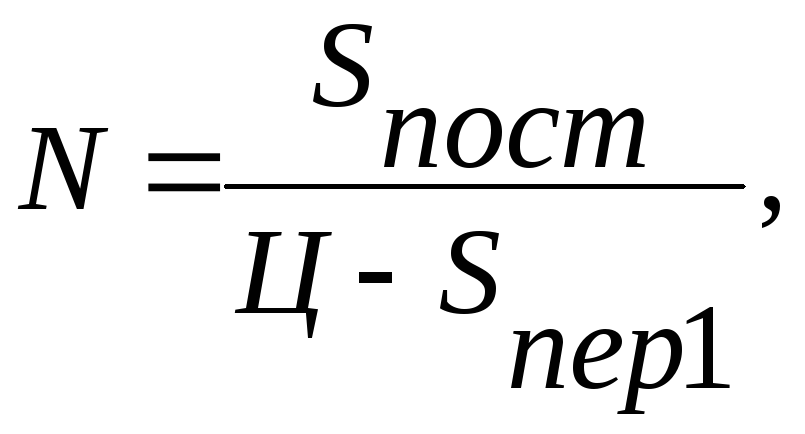

Кроме вышеназванных, для оценки инвестиций используется такой показатель, как запас финансовой устойчивости, определяемый по формуле

ЗФУ = Вi - Впi, (9)

где Вi - выручка от реализации в i-том году; Впi- выручка соответствующая критическому объему выпуска по проекту. При пороговой выручке прибыль проекта равняется нулю. Пороговый объем производства проекта определяется по формуле

(10)

(10)

где Sпост - постоянные затраты на весь объем выпуска; Ц - цена изделия; Sпер1 - переменные затраты на одно изделие.