2.3 Анализ ипотечного кредитования в посткризисный период

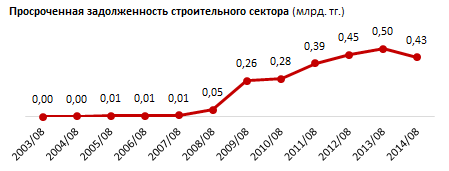

В начале посткризисного периода строительный сектор также замедлил темпы. С 2008 года резко возросла просроченная задолженность строительных предприятий по кредитам (в 41 раз), и продолжала увеличиваться вплоть до текущего года, когда в результате вмешательства регулятора – Национального Банка - просрочка в секторе впервые пошла на спад (рис.3).

Рис. 3 Просроченная задолженность строительного сектора

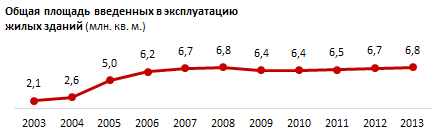

Только в прошлом году строительным компаниям удалось достичь уровня ввода нового жилья 2008 года - 6,8 миллионов квадратных метров (рис.4).

Рис. 4 Общая площадь введенных в эксплуатацию жилых зданий.

Также в 2013 году строителям удалось преодолеть исторический рекорд по объему инвестиций в жилищное строительство - 498 миллиардов тенге, против 490 миллиардов тенге за январь-декабрь 2008 года (рис.5).

Рис. 5 Инвестиции в жилищное строительство

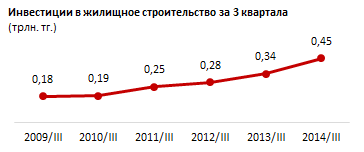

По итогам трех кварталов текущего года (январь-сентябрь 2014) объем инвестиций в жилищное строительство достиг 450 миллиардов тенге, что на 32% больше, чем за такой же период прошлого года (рис.6)

Рис.6 Инвестиции в жилищное строительство за 3 квартала.

Объем ввода жилья за 3 квартала 2014 год составил 5,1 миллионов квадратных метров, превысив прошлогодний показатель на 12%. Если такие темпы сохранятся до конца года, есть все шансы, что докризисный рекорд по вводу жилья в 2014 будет побит. [17]

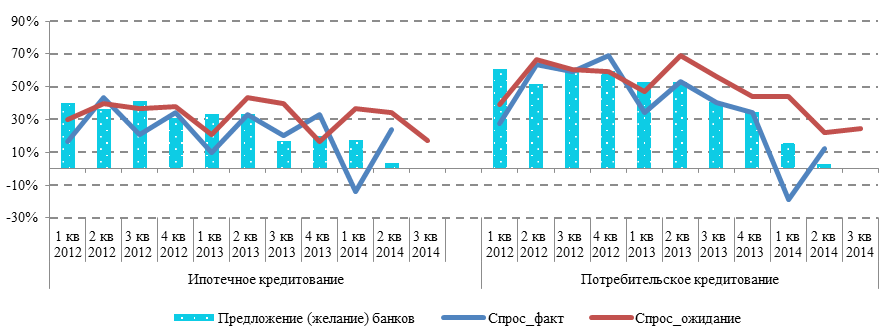

Согласно «Обследованию банков второго уровня «Состояние и прогноз параметров кредитного рынка», которое Национальный банк РК опубликовал в январе 2012 года, в целом банковский рынок склонен несколько переоценивать спрос на ипотеку. Так, например, весь 2011 год банкиры прогнозировали рост спроса на ипотеку, а реальный спрос упал к началу 2012 года. Особенно заметным это расхождение желаемого с действительным было заметно в конце 2011 года, когда финработники ожидали повышения спроса, а на самом деле спрос почти на 30% упал (рис.7).

Рис.7 Изменение спроса на ипотечные кредитные ресурсы

В том же исследовании отмечается, что рост спроса со стороны населения на ипотечные займы сохраняется на низком уровне, что объясняется все еще жестким требованием большинства банков к первоначальному взносу по займу и высокими процентными ставками. При этом наблюдается некоторое смягчение условий по ипотечным продуктам.

Несмотря на положительную динамику спроса в текущем периоде по сравнению с прошлым периодом, рост спроса остается ограниченным. Так, доля банков, заявивших об увеличении спроса на ипотечные кредиты, выросла всего с 24% в 1-м квартале до 34% во 2-м квартале 2014 года (диаграмма 1).

|

Диаграмма 1. Изменение спроса и предложения на кредитные ресурсы, % респондентов (физические лица) |

|

|

|

Источник: НБРК |

При этом данный рост спроса связан с реализацией отложенного спроса со стороны населения на ипотеку после корректировки официального курса тенге, а также предложением отдельными банками привлекательных программ кредитования для сотрудников корпоративных клиентов, в том числе за счет размещения компаниями депозитов. На потребительском рынке кредитования доля банков, отметивших рост спроса, увеличилась с 22% до 33% (диаграмма 1), поскольку, необеспеченные потребительские кредиты продолжают оставаться наиболее привлекательным продуктом для населения. Вместе с тем, банки в целях поддержания роста кредитования физических лиц начали интенсивно развивать потребительские кредиты под залог недвижимости и автокредитование.

По оценкам банков, на рынке жилья в настоящее время и в ближайшей перспективе наблюдается стабильность ценовых показателей. По данным Агентства Республики Казахстан по статистике темпы роста цен на недвижимость в 1-м квартале 2014 года составили 9,3%. Доля банков, ожидающих рост цен на недвижимость, составила 21%, столько же банков прогнозируют снижение цен на недвижимость, при этом 54% банков ожидают, что цены на недвижимость останутся без изменения (диаграмма 2).

|

Диаграмма 2. Ожидания банков и фактические изменения средней цены на жилую недвижимость |

|

|

|

Источник: НБРК, Агентство РК по статистике |

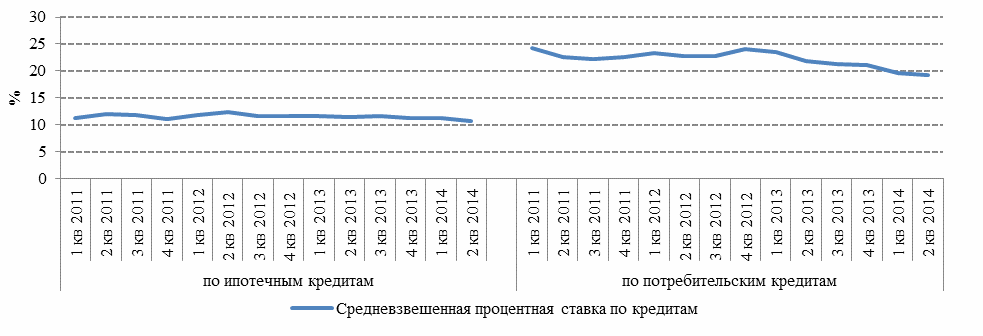

Процентные ставки по потребительским и ипотечным займам все еще остаются на высоком уровне (диаграмма 3). С 1 квартала 2011 года процентные ставки по ипотечным займам особых изменений не перетерпели, в то время как по потребительским кредитам в целом произошло некоторое снижение. Несмотря на то, что население ждет существенного снижения процентных ставок по займам, по оценкам банков, прогнозировать его в ближайший период пока не приходится.

|

Диаграмма 3 Средневзвешенная ставка по ипотечным и потребительским кредитам |

|

|

|

Источник: НБРК |

|

* Средневзвешенная процентная ставка по кредитам банков, предоставленным в отчетном периоде (за исключением нерезидентов). |

Несмотря на повышение активности со стороны населения на ипотечные кредиты и в целом положительную конъюнктуру рынка жилья, тем не менее, кредитная активность банков остается достаточно сдержанной, что проявляется в жесткой системе оценки заемщиков, в том числе в высоких требованиях к первоначальному взносу, тщательном мониторинге платежеспособности и кредитоспособности клиентов. Высокие требования к заемщикам со стороны банков могут незначительно отразиться на кредитной политике по ипотечным продуктам в 3-м квартале 2014 года: 10% банков ожидают ужесточения по ипотечным кредитам, и основная часть банков прогнозирует оставить ее без изменения. [20]