3.10 Оценка риска и страхование

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Возможные риски и источники их возникновения.

Коммерческие риски:

• риск, связанный с реализацией товара

• риск, связанный с перевозкой грузов, или транспортный

• риск, связанный с вандализмом

Законодательные:

· изменение системы налогообложения в РФ

· увеличение налоговых ставок

Источники возникновения рисков:

• недостаточная информация о спросе на данный товар

• недостаточный анализ рынка

• недооценка своих конкурентов

Управлять данными рисками можно с помощью маркетинговых исследований. Так целесообразно провести исследование для определения точного количества производства продукции, изучения возможных действий конкурентов и предпочтений клиентов. Результаты данных исследований могут быть для определения приоритетов при распределении ресурсов в зависимости от их наличия, прогноза вкусов клиентов и с учетом действий конкурентов в производственной и маркетинговой политике.

Для уменьшения степени рисков на ООО «Артекс» должен быть создан резервный фонд.

Основными формами этого направления нейтрализации финансовых рисков являются:

- формирование резервного фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия;

- формирование целевых резервных фондов. Примером такого формирования могут служить фонд страхования ценового риска; фонд уценки товаров на предприятиях торговли; фонд погашения безнадежной дебиторской задолженности и т.п.;

- формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования;

- нераспределенный остаток прибыли, полученной в отчетном периоде.

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе определения непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы производства.

Резерв не должен использоваться для компенсации затрат, понесенных вследствие неудовлетворительной работы.

Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков.

3.11 Финансовый план

В качестве источников финансирования выступают заемные средства. Эту сумму надеемся получить в отделе инвестиции.

Таблица5

Затраты на производство и реализацию товара

|

Доходы и расходы |

2010 год | ||

|

за месяц, руб. |

за год, руб. | ||

|

Первичные расходы на приобретение основного оборудования для магазина |

|

166600 |

166600 |

|

Материальные расходы |

|

540 000 |

6480000 |

|

Заработная плата |

|

156000 |

1872000 |

|

Коммунальные услуги |

|

7000 |

84000 |

|

Всего переменные |

VC |

869600 |

8602600 |

|

Амортизация |

|

2083 |

24996 |

|

Расходы на рекламу |

|

500 |

6000 |

|

Арендные платежи |

|

500 000 |

6000000 |

|

Охрана вневедомственная |

|

3000 |

360000 |

|

Интернет |

|

600 |

7200 |

|

Всего постоянные затраты |

FC |

506183 |

6398196 |

|

Общие издержки |

TC=FC+VC |

11375783 |

115000796 |

Чтобы на основное средство можно было начислять амортизацию, оно должно отвечать ряду признаков. Эти признаки определяет пункт 30 Порядка и пункт 1 статьи 256 НК РФ. Перечислим их:

основное средство должно находиться в собственности предпринимателя;

основное средство должно стоить более 40 ООО рублей (с 2008 года НК РФ);

• срок полезного использования должен быть более 12 месяцев.

Начисление амортизации производится линейным способом.

Линейный способ предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств.

Сумма амортизационных отчислений в месяц рассчитывается путем умножения первоначальной стоимости основного средства на норму амортизации. Норма амортизации равна:

п - срок полезного использования в месяцах.

Таблица 6

Амортизационные отчисления

|

Наименование оборудования |

Первоначальная стоимость |

Срок полезного использования, мес. |

Сумма амортизации в месяц, руб. |

Всего амортизационных отчислений в год, руб |

|

Мебель для торгового зала |

60000 |

48 |

1250 |

15000 |

|

Оборудование для скоадских помещений |

40000 |

48 |

833 |

9996 |

|

Итого |

|

|

2083 |

24996 |

Средняя стоимость затраченных материалов на реализацию одного товара/ на количество реализуемой продукции, в месяц=540000/1200=450руб.

Теперь можно определить среднюю цену единицы продукции:

Цена= средняя стоимость товара+ Средняя стоимость затраченных материалов на реализацию одного товара=750+450=1200руб.

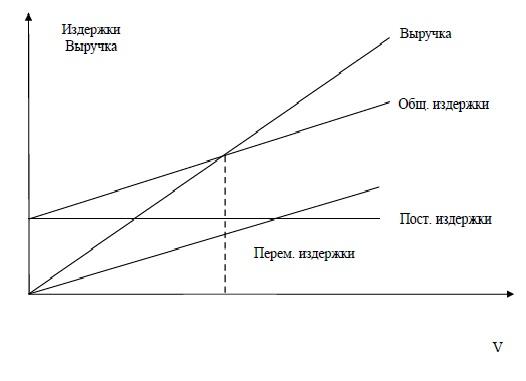

Точка безубыточности – это такой объём продукции, при реализации которого выручка от реализации покрывает совокупные затраты компании. В этой точке выручка не позволяет организации получить прибыль, однако убытки тоже отсутствуют. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Расчет точки безубыточности требует разделения совокупных затрат на постоянные и переменные. В теории переменные затраты – возрастают пропорционально увеличению производства (объему реализации товаров). Постоянные затраты – не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности рассчитывается по формуле: постоянные затраты/(Цена единицы товара - переменные затраты)

Постоянные затраты=506183руб.

Цена единицы продукции= 1200руб

Переменные затраты на единицу продукции= 869600/1200=724,60руб

Точка безубыточности=506183/(1200-724,6)=1065.

Рисунок 3 Точка безубыточности ООО «Артек»

Рентабельность продукции:

РП= (Чистая прибыль/Себестоимость) * 100 %

РП2012=(4 610 168/9 297 540)*100=49,5

РП2013=(10125844/8702379)*100=116,3

РП2014=(10659600/8883000)*100=120

Расчеты показателей доходов и расходов компании на 2012год помесячно представлены в Приложении таблица8- Прогноз доходов и затрат фирмы на 2012 год помесячно, а также на 2013 год по квартально и на 2013 год так же в приложении таблица 9 и 10 .