ЗАНЯТИЯ 10–13

Тема 7. Имущественное страхование

1. Учебная цель.

Целью занятия является закрепление теоретических знаний по теме и овладение практическими навыками расчета величины ущерба, страхового возмещения и возврата (доплаты) страховой премии в имущественном страховании.

2. Краткие теоретические и справочно-информационные материалы по теме занятия.

Имущественное страхование — отрасль страхования, где объектом страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности, владении, пользовании и распоряжении физического или юридического лица.

В имущественном страховании страховой интерес основан на праве собственности на объект страхования или на ответственности страхователя за чужое имущество, возникающей в силу наличия других договоров (аренды, временного хранения, переработки и т. д.), и ограничен стоимостью имущества. Поэтому имущественное страхование основано на принципе возмещения ущерба в доказанном размере, ограниченном страховой суммой.

Величина страхового возмещения при имущественном страховании зависит:

1)от размера ущерба;

2)системы страховой ответственности (страхового обеспечения), предусмотренной в договоре страхования;

3)наличия в договоре страхования условия о возможности собственного участия страхователя в ущербе (условие о франшизе).

57

Существует несколько систем ответственности (страхового обес-

печения), но наиболее часто используются следующие:

1)система первого риска — предусматривает выплаты страхового возмещения в размере ущерба, но в пределах страховой суммы (первый риск). Ущерб сверх страховой суммы (второй риск) не возмещается.

2)система предельной ответственности — величина страхового возмещения определяется как разница между страховой суммой и фактически достигнутым результатом.

3)система пропорциональной ответственности.

При данной системе страховая сумма может устанавливаться:

а) в размере страховой стоимости (оценки), так называемое «полное страхование»: если страховая сумма равна страховой стоимости, то страховое возмещение будет равно действительному ущербу (убытку);

б) в размере меньше страховой суммы (90 %, 40 %, 1/3, 1/2 оценки и др.). Этот вид страхования называется страхование «в части»: если в договоре страховая сумма установлена ниже страховой стоимости имущества, то выплата страхового возмещения производится пропорционально отношению страховой суммы к страховой стоимости.

Важным показателем является действительная стоимость имуще-

ства. На основе действительной стоимости застрахованного имущества определяется полный и частичный ущерб. В качестве действительной стоимости может быть принята восстановительная, рыночная или балансовая (скорректированная на сумму амортизации) стоимость.

Страховая сумма не может превышать величину страховой стоимости на момент заключения договора страхования, при этом страховая стоимость не может превышать действительную стоимость имущества.

Договором страхования может быть предусмотрена возможность

собственного участия страхователя в ущербе, основной формой которо-

го является франшиза.

58

Франшиза — это определенная договором страхования сумма ущерба, не подлежащая возмещению со стороны страховщика.

Франшиза может быть установлена:

—в абсолютной величине (руб.);

—относительной величине: процентах (долях) к величине ущерба, страховой сумме или страховой стоимости.

Различают два вида франшизы:

1. Безусловная (вычитаемая) франшиза (Фб). При использовании безусловной франшизы страховое возмещение уплачивается в размере ущерба в пределах страховой суммы за вычетом франшизы.

2. Условная (невычитаемая) франшиза (Фу). В случае условной франшизы ущерб не возмещается в пределах франшизы, но когда он превышает франшизу, то подлежит возмещению в полном объеме в пределах страховой суммы.

В случае досрочного прекращения или изменения условий договора страхования производится перерасчет страховой премии.

1.Необходимость возврата страхователю части страховой премии возможна при гибели застрахованного имущества (по причинам иным, чем страховой случай). Часть страховой премии, подлежащей возврату страхователю (ПВ), рассчитывается по формуле (41) из табл. 17. Коэффициент k в данной формуле учитывается, если в договоре страхования предусмотрен возврат части страховой премии за вычетом фактических затрат страховой компании.

2.Необходимость уплаты дополнительной премии возникает в связи

сизменением обстоятельств, существенно влияющих на оценку страховщиком степени риска. В этом случае страхователь должен уплатить дополнительную премию, определяемую по формуле (42) из табл. 17.

59

Сострахование (двойное или тройное страхование) — это вид страхования имущества, при котором объект застрахован от одного и того же риска, в один и тот же период в нескольких страховых организациях.

Для расчетов по имущественному страхованию используются следующие формулы (табл. 17).

Таблица 17

Формулы для расчетов по имущественному страхованию

Показатель |

Формула |

Обозначения |

|||||||

для расчета |

|||||||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

У — общая сумма ущерба (убытка); |

||

|

|

|

|

|

|

|

Sст — страховая стоимость (стоимость |

||

Ущерб |

при |

по- |

|

|

|

имущества по страховой оценке); И — |

|||

У = Sст – И + Рс – Сост, |

сумма износа, Рс — расходы по спасе- |

||||||||

вреждении и ги- |

(формула (32)) |

нию и приведению имущества в поря- |

|||||||

бели имущества |

док; Сост — стоимость |

остатков иму- |

|||||||

|

|

|

|||||||

|

|

|

|

|

|

|

щества, пригодного для дальнейшего |

||

|

|

|

|

|

|

|

использования (по остаточной стоимо- |

||

|

|

|

|

|

|

|

сти) |

|

|

Ущерб при поте- |

|

|

|

Ус/х — ущерб в расчете на всю площадь |

|||||

Ус/х = (uср – uф) · Z · h |

посева; uср — средняя урожайность (за |

||||||||

ре сельскохозяй- |

5 лет); uф — фактическая урожайность; |

||||||||

ственного |

уро- |

(формула (32а)) |

Z — средняя стоимость застрахованно- |

||||||

жая |

|

|

|

|

|

|

го урожая с 1 гектара (га) посева; h — |

||

|

|

|

|

|

|

|

общая площадь посева |

|

|

Взаимосвязь |

ве- |

|

|

|

|

|

|||

личины |

страхо- |

SВ ≤ У ≤ S |

SB — страховое возмещение, S — стра- |

||||||

вого возмещения, |

|||||||||

(формула (33)) |

ховая сумма |

|

|||||||

ущерба и страхо- |

|

||||||||

|

|

|

|

|

|||||

вой суммы |

|

|

|

|

|

|

|||

Взаимосвязь |

|

|

|

|

Sст — страховая стоимость; Sд — дей- |

||||

страховой |

сум- |

|

|

|

|||||

мы, |

страховой |

S ≤ Sст ≤ Sд |

ствительная стоимость |

имущества на |

|||||

стоимости |

и |

момент заключения договора (восста- |

|||||||

(формула (33а)) |

|||||||||

действительной |

новительная, рыночная или балансовая |

||||||||

|

|

|

|||||||

стоимости |

иму- |

|

|

|

стоимость) |

|

|||

щества |

|

|

|

|

|

|

|

||

Страховое |

воз- |

|

S |

|

d — доля имущества, подлежащая |

||||

мещение по сис- |

SВ =У |

=У d |

|||||||

страхованию по системе пропорцио- |

|||||||||

|

|||||||||

теме |

пропорцио- |

|

Sст |

нальной ответственности (предел от- |

|||||

нальной |

ответст- |

(формула (34)) |

ветственности страховщика) |

||||||

венности |

|

||||||||

|

|

|

|

|

|

||||

|

|

|

|

60 |

|

|

|||

Показатель |

Формула |

Обозначения |

|||||||||

для расчета |

|||||||||||

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Страховое |

воз- |

1) если У ≤ S, |

SB 1риска — страховое возмещение при |

||||||||

то SВ 1риска = У; |

|||||||||||

мещение по сис- |

|||||||||||

2) если У ≥ S, |

страховании имущества по системе |

||||||||||

теме |

первого |

||||||||||

то SВ 1риска = S |

первого риска |

||||||||||

риска |

|

|

|||||||||

|

|

(формула (35)) |

|

||||||||

|

|

|

|

||||||||

|

|

|

1. Абсолютная величина. |

|

|||||||

|

|

|

2. В доле (от У, S, Sст): |

|

|||||||

Варианты |

расче- |

а) Ф = У dф ; |

Ф — величина франшизы; |

||||||||

б) Ф = S dф ; |

|||||||||||

та франшизы |

dф — процентная доля франшизы |

||||||||||

|

|

|

в) Ф = Sст dф |

|

|||||||

|

|

|

(формулы (36а, б, в)) |

|

|||||||

|

|

|

1) если У ≤ Фб , |

|

|||||||

|

|

|

то SB = 0; |

Фб — безусловная (вычитаемая) фран- |

|||||||

|

|

|

2) если У > Фб , |

||||||||

|

|

|

шиза |

||||||||

|

|

|

то SB = У – Фб |

||||||||

|

|

|

|

||||||||

Использование |

(формула (37)) |

|

|||||||||

безусловной (вы- |

SВФб1 = SВ − Фб |

SBФб 1 — страховое возмещение с уче- |

|||||||||

читаемой) |

фран- |

(формула (38)) |

том безусловной франшизы; SBФб 2 — |

||||||||

шизы |

|

|

то же, при страховании грузов; Рн — |

||||||||

|

|

SВФб2 = (У − Фб + |

|||||||||

|

|

|

расходы по уменьшению убытков при |

||||||||

|

|

|

|

|

|

|

S |

|

|||

|

|

|

|

|

|

|

наступлении страхового случая; Уобщ.ав. |

||||

|

|

|

+Рн + Уобщ.ав.) Sст |

||||||||

|

|

|

— убытки от общей аварии, приходя- |

||||||||

|

|

|

(формула (38а)) |

щейся на груз |

|||||||

Использование |

1) если У ≤ Фу , |

|

|||||||||

то SB = 0; |

Фу — условная (невычитаемая) фран- |

||||||||||

условной |

(невы- |

||||||||||

2) если У > Фу, |

|||||||||||

читаемой) |

фран- |

шиза |

|||||||||

то SB =У |

|||||||||||

шизы |

|

|

|

||||||||

|

|

(формула (39)) |

|

||||||||

|

|

|

|

||||||||

|

|

|

П'= S Тб + Тдоп |

П’ — страховая премия при условии |

|||||||

Варианты |

расче- |

100 |

|

|

дополнительного тарифа; Тдоп — до- |

||||||

(формула (40)) |

|||||||||||

та |

страховой |

полнительный тариф; П” — страховая |

|||||||||

П" = S |

Тб |

Скид |

|||||||||

премии |

|

|

премия при условии применения скид- |

||||||||

|

|

|

|

||||||||

|

|

|

100 |

|

|

|

|

ки к тарифу; Скид — величина скидки |

|||

|

|

|

(формула (40а)) |

||||||||

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

ПВ — часть страховой премии, подле- |

|

Часть |

страховой |

ПВ = k П |

Тд1 − Тд2 |

|

жащей возврату страхователю; k — |

||||||

премии, |

подле- |

|

коэффициент, учитывающий затраты |

||||||||

|

|||||||||||

жащей |

возврату |

|

|

|

Тд1 |

страховщика по оформлению договора |

|||||

страхователю |

(формула (41)) |

и др.; П — страховая премия; Тд1 — |

|||||||||

|

|

|

|

|

|

|

|

|

|

срок действия договора в днях; Тд2 — |

|

|

|

|

61 |

|

|||||||

Показатель |

|

|

|

Формула |

|

|

|

Обозначения |

||||

|

|

для расчета |

|

|||||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

количество дней, прошедших с момен- |

|

|

|

|

|

|

|

|

|

|

|

|

та вступления договора в силу до мо- |

|

|

|

|

|

|

|

|

|

|

|

|

мента его прекращения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПД — дополнительная премия; По — |

Дополнительная |

|

|

|

|

|

|

|

|

|

|

первоначально уплаченная премия по |

|

|

|

|

|

|

|

|

|

|

|

договору страхования; П1 — страховая |

||

премия, |

подле- |

|

(П1 − П0 ) (tд1 − tд2 ) |

|

||||||||

ПД = |

|

премия по договору с измененными |

||||||||||

жащая |

уплате |

|

||||||||||

|

|

|

условиями; tд1 — срок действия дого- |

|||||||||

страхователем |

|

|

|

|

|

|

tд1 |

|

|

|

||

(формула (42)) |

|

вора в месяцах; tд2 — количество пол- |

||||||||||

при страховании |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

ных месяцев, истекших со дня начала |

||

имущества |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

действия договора страхования до мо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мента перерасчета взноса |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

S |

1 |

= Ц |

i |

З |

ожi |

|

S1, ПS1 — страховая сумма и страховая |

|||

|

|

|

|

|

|

|

|

премия по договору; Цi — цена i-го |

||||

|

|

ПS1 = Тб ·S1 /100 |

|

|||||||||

Дополнительная |

|

вида запасов; Зожi — средний ожидае- |

||||||||||

З = |

З |

+ З |

|

+...+ З |

|

|||||||

премия, |

подле- |

|

1i |

|

2i |

|

12i |

|

|

мый остаток i-го вида запасов; Зфi — |

||

|

|

|

|

|

|

|||||||

|

|

ф |

|

|

|

12 |

|

|

|

|

||

жащая |

уплате |

i |

|

|

|

|

|

|

средний фактический остаток i-го вида |

|||

|

|

|

|

|

|

|

|

|||||

S2 |

= ΣЦi Зфi |

|

||||||||||

страхователем |

|

запасов (если договором предусмотре- |

||||||||||

при страховании |

ПS2 = Тб ·S2 /100 |

|

но ежемесячное (в определенную дату) |

|||||||||

товарных запасов |

1) если ПS2 ≤ ПS1 , |

|

информирование страховщика о вели- |

|||||||||

«по среднему ос- |

|

|

|

то ПB = 0; |

|

чине среднего остатка, и срок договора |

||||||

татку» |

|

2) если ПS2 > ПS1 , |

|

— 1 год); S2, ПS2 — страховая сумма и |

||||||||

|

|

то ПД = ПS2 — ПS1 , |

|

страховая премия с учетом величины |

||||||||

|

|

(формула (43)) |

|

среднего фактического остатка запасов |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассмотрим несколько примеров по имущественному страхованию, рассчитанных с использованием формул из табл. 17.

Пример 1

Страховая стоимость имущества 120 тыс. руб.; страховая сумма 65 тыс. руб.; материальный ущерб в результате страхового случая 73 тыс. руб.

Определить страховое возмещение по системе пропорциональной ответственности и системе первого риска.

Решение

1. Страховое возмещение по системе пропорциональной ответственности (формула (34)):

62

SВ =У |

S |

= 73 000 |

|

65 000 |

= 39 542 руб. |

|

Sст |

120 000 |

|||||

|

|

|

||||

2. Страховое возмещение по системе первого риска (формула (35)):

SВ 1риска = У = 73 000, но не более S = 65 000, то есть SВ 1риска = 65 000

руб.

3. Размер второго (невозмещаемого) риска:

Р2риска = У – SВ 1риска = 73 000 – 65 000 = 8000 руб. Эта сумма по системе первого риска не возмещается.

Пример 2

Урожай пшеницы застрахован по системе предельной ответственности, исходя из средней за пять лет урожайности 16 ц с 1 га на условиях выплаты страхового возмещения в размере 70 % причиненного ущерба за недополучение урожая. Площадь посева 400 га. Фактическая урожайность пшеницы 14,8 ц с 1 га. Средняя стоимость 77 тыс. руб. за 1 ц.

Определить размер ущерба, страховое возмещение.

Решение

1. Размер ущерба составит (формула (32а)):

Ус/х = (uср – uф) · Z · h = (16,0 – 14,8) * 400 * 77 = 36 960 тыс. руб.

2. Страховое возмещение: SВ =У d = 36960 70 = 25872 тыс. руб.

100

Пример 3

Страховая сумма 50 млн руб., франшиза 1 % от страховой суммы. Ущерб составил:

а) 300 тыс. руб.; б) 900 тыс. руб.

Рассчитать страховое возмещение, если: 1-й вариант: франшиза условная; 2-й вариант: франшиза безусловная.

Решение

63

1-й вариант — франшиза условная (невычитаемая).

1.Величина условной франшизы: 50 млн руб. * 1 % = 500 тыс. руб.

2.Страховое возмещение:

а) У = 300 тыс. руб., так как У < Фу (500 тыс. руб.), то страховое возмещение не выплачивается;

б) У = 900 тыс. руб., так как У > Фу (500 тыс. руб.), то страховое возмещение равняется величине ущерба, то есть SВ = 900 тыс. руб.

2-й вариант — франшиза безусловная (вычитаемая).

1.Величина безусловной франшизы: 50 млн руб. * 1 % = 500 тыс. руб.

2.Страховое возмещение:

а) У = 300 тыс. руб., так как У < Фб (500 тыс. руб.), страховое возмещение не выплачивается;

б) У = 900 тыс. руб., так как У > Фб (500 тыс. руб.), страховое возмещение равняется величине ущерба за вычетом безусловной франшизы, то есть:

SВ = 900 тыс. руб. — 500 тыс. руб. = 400 тыс. руб.

Пример 4

Имущество компании стоимостью 20 млн руб. застраховано в двух страховых организациях: у страховщика № 1 на страховую сумму 12 млн руб. и у страховщика № 2 на 8 млн руб. Ущерб по страховому случаю 10 млн руб.

Определить, в каком размере возместит ущерб страхователю каждая страховая организация.

Решение

Определяем величину страхового возмещения:

Страховая компания № 1: SВ1 =У |

|

S |

|

=10 |

12 |

= 6 млн руб. |

||

Sст |

20 |

|||||||

|

|

|

|

|||||

Страховая компания № 2: SВ2 =У |

|

S |

|

=10 |

|

8 |

= 4 млн руб. |

|

|

Sст |

|

20 |

|||||

|

|

|

|

|

||||

64

3. Список рекомендуемой литературы.

При подготовке к занятию предлагается использовать учебники и учебные пособия [8, 12, 16].

4. Образцы раздаточного материала, используемого на занятии,

представлены в табл. 18 и на рис. 7 и 8.

Таблица 18

Основные группы имущества юридических и физических лиц, принимаемого на страхование

Наименование групп |

|

Наименование групп имущества |

||||

имущества юридических лиц |

|

физических лиц |

|

|||

|

|

|||||

Собственные основные фонды и обо- |

Жилые дома, квартиры, дачи, гаражи, скла- |

|||||

ротные средства (кроме наличных де- |

ды и другие строения — собственные или |

|||||

нег, ценных бумаг и нематериальных |

арендованные, используемые по договору |

|||||

активов) или принадлежащие страхо- |

найма |

|

|

|||

вателю на праве хозяйственного ве- |

|

|

|

|

||

дения и оперативного управления |

|

|

|

|

||

Объекты имущества, полученные в |

Домашнее имущество, включая предметы |

|||||

аренду, для переработки, перевозки, |

быта, домашнего обихода и личного пользо- |

|||||

ремонта, на комиссию, хранение, для |

вания |

|

|

|||

совместной деятельности |

|

|

|

|

|

|

Имущество, полученное на время |

Сельскохозяйственные культуры, многолет- |

|||||

экспериментальных работ или иссле- |

ние кустарниковые и плодово-ягодные наса- |

|||||

дований, для экспонирования на вы- |

ждения |

|

|

|||

ставках, в музеях |

|

|

|

|

|

|

Сельскохозяйственные |

культуры, |

|

|

|

|

|

многолетние кустарниковые, плодо- |

Сельскохозяйственные животные |

|

||||

во-ягодные насаждения |

|

|

|

|

|

|

|

|

По |

специальным договорам |

отдельные |

||

|

|

страховщики принимают на страхование: |

||||

Сельскохозяйственные животные |

а) |

различные |

коллекции, |

картины, |

||

|

|

уникальные и антикварные предметы; |

||||

|

|

б) изделия из драгоценных металлов, драго- |

||||

|

|

ценных, полудрагоценных и поделочных |

||||

|

|

|||||

|

|

камней; |

|

|

||

Строительно-монтажные работы |

в) строительные |

материалы, в |

том числе |

|||

находящиеся на земельном (дачном) участ- |

||||||

|

|

|||||

|

|

ке; |

|

|

|

|

|

|

г) |

мотоблоки, |

другую садово-огородную |

||

Прочее, неучтенное имущество |

||||||

технику, инвентарь, запчасти |

|

|||||

65

Страхование государственного имущества |

|

Страхование имущества организаций |

|

Страхование имущества частных предпринимателей |

|

Страхование арендованного имущества |

|

Страхование имущества граждан |

|

|

Страхование имущества от огня и других стихийных бедствий |

|

|

Страхование имущества от кражи, аварии, угона и т. д. |

|

Страхование животных от падежа и вынужденного забоя |

|

Страхование сельскохозяйственных культур от засухи |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По страхователям |

|

|

|

|

|

|

|

|

По роду опасности |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Имущественное страхование — отрасль страхования

|

|

По форме |

|

|

|

|

По степени охвата |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обязательное |

|

Добровольное |

|

|

Групповое |

|

|

Индивидуальное |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

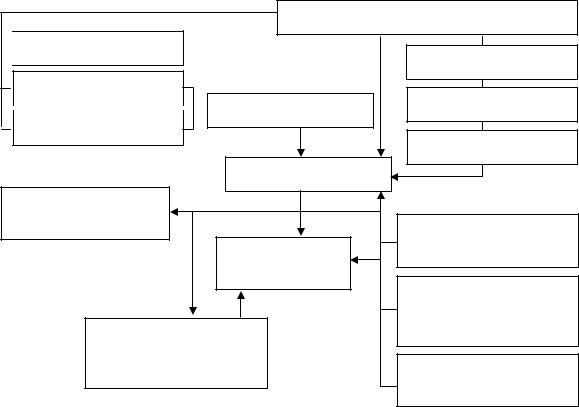

Рис. 7. Классификация имущественного страхования |

|

||||||||||

66

Объект имущественного страхования

Страховая стоимость

Страховая стоимость

Страховая сумма

Страховая премия Страховой тариф

Страховая премия Страховой тариф

Страховой договор

Страховой ущерб: прямой, косвенный

Страховое

возмещение

Франшиза: а) безусловная; б) условная

Страховое событие

Страховой случай

Страховые риски

Система предельной ответственности

Система

пропорциональной

ответственности

Система первого риска

Рис. 8. Формирование страховых правоотношений при страховании имущества

5. Практические задачи, задания.

Задача 23

В результате пожара сгорел цех готовой продукции. После пожара имеются остатки: фундамент, стоимость которого составляет 15 % стоимости здания. Цех был возведен 6 лет назад, балансовая стоимость 5 млн руб. Для расчистки территории после пожара привлекались люди и техника, затраты составили 21 тыс. руб. Норма амортизации 2,2 % в год.

Определите ущерб от страхового случая.

Задача 24

Во время пожара была повреждена аппаратура, предназначенная для деятельности предпринимателя. Согласно квитанции ремонтной мастерской стоимость ремонта составила 250 тыс. руб., в том числе расходы по

67

доставке аппаратуры в мастерскую 20 тыс. руб. Имущество предпринимателя было застраховано на 500 тыс. руб.

Определите величину страхового возмещения.

Задача 25

В результате страхового случая по договору страхования груза был причинен ущерб в сумме 200 тыс. руб. Страховая стоимость по договору страхования груза 400 тыс. руб., страховая сумма 400 тыс. руб., безусловная франшиза 50 тыс. руб., расходы по уменьшению убытков при наступлении страхового случая 10 тыс. руб., убытки от общей аварии, приходящейся на груз, 20 тыс. руб. Договор был заключен «с ответственностью за все риски».

Определите величину страхового возмещения.

Задача 26

В результате дорожно-транспортного происшествия уничтожен легковой автомобиль стоимостью 370 тыс. руб. По договору автомобиль был застрахован на 50 % действительной стоимости. Износ на день заключения договора 20 %. После страхового случая стоимость остатков пригодных деталей с учетом их обесценения 10 тыс. руб. На приведение деталей в порядок израсходовано 7 тыс. руб.

Определите сумму ущерба и величину страхового возмещения.

Задача 27

Общество с ограниченной ответственностью, занимающееся производством товаров широкого потребления, решило застраховать свое имущество страховой стоимостью 300 млн руб. от пожара. Имущество застраховано на 70 % от страховой стоимости. В договоре предусмотрена также ответственность за дополнительный риск — кражу со взломом. Тарифная ставка по страхованию данного имущества от пожара 0,4 руб. со 100 руб.

68

страховой суммы, а при дополнительной ответственности (кража) ставка увеличивается дополнительно на 1 руб.

Определите страховую сумму и страховую премию.

Задача 28

Имущество застраховано по системе пропорциональной ответственности. Фактическая сумма ущерба 40 тыс. руб., стоимостная оценка объекта страхования 440 тыс. руб., страховая сумма по договору 220 тыс. руб.

Определите величину страхового возмещения.

Задача 29

Действительная цена автомобиля 150 тыс. руб., величина ущерба 100 тыс. руб.

Определите величину страхового возмещения при пропорциональном страховании.

Задача 30

Действительная стоимость застрахованного имущества составляет 48 125 руб., износ 20 % (согласован со страховщиком).

Заключается договор страхования имущества по системе пропорциональной ответственности «в части» d = 70 %. Размер ущерба в результате страхового случая 29 780 руб., безусловная франшиза в процентах к страховой стоимости 6 %.

Определите:

1)страховую сумму;

2)страховое возмещение по системе пропорциональной ответственности с учетом франшизы;

3)страховое возмещение по системе первого риска с учетом франши-

зы;

4)установите наиболее выгодную систему возмещения для страхова-

теля.

69

Задача 31

Цена автомобиля 500 тыс. руб. Он застрахован на сумму 400 тыс. руб. сроком на один год. За повреждение автомобиля в ДТП страховая компания установила ставку страхового тарифа 5 % от страховой суммы. В договоре присутствует пункт по франшизе. Франшиза безусловная и составляет 10 % от величины ущерба. В соответствии с этим предусмотрена скидка к тарифу в размере 3 %. Автомобиль с места аварии был доставлен на СТО, при этом расходы владельца составили 1200 руб. Стоимость материалов по ремонту автомобиля 8 тыс. руб., оплата ремонтных работ 5 тыс. руб. Стоимость поврежденного двигателя, подлежащего замене, 15 тыс. руб. Во время ремонта на автомобиль был поставлен более мощный двигатель стоимостью 20 тыс. руб. В договоре страхования пункт о дополнительных затратах отсутствует.

Определите: фактическую величину ущерба, размер страхового возмещения по системе пропорциональной ответственности с учетом франшизы; величину страховой премии.

Задача 32

Цена автомобиля 350 тыс. руб. Он застрахован на сумму 280 тыс. руб. сроком на один год по системе пропорциональной ответственности. Ставка страхового тарифа составляет 5 % страховой суммы. По договору предусмотрена условная франшиза в размере 1 % от страхованной суммы. Скидка по тарифу вследствие применения франшизы 2 %. В результате ДТП суммарные затраты на ремонт составили: а) 1800 руб.; б) 5400 руб. Затраты на восстановление антикоррозийного покрытия 800 руб. Дополнительные затраты в договоре не предусмотрены.

Определите отдельно по каждому варианту («а» и «б»): ущерб, величину страхового возмещения, размер страховой премии.

70

Задача 33

Страховая сумма 100 млн руб., франшиза 1 % от страховой суммы. Ущерб: а) 500 тыс. руб.; б) 1500 тыс. руб.

Рассчитайте сумму страхового возмещения, если: 1-й вариант: франшиза условная; 2-й вариант: франшиза безусловная.

Задача 34

Страховая сумма — 800 тыс. руб., стоимостная оценка объекта страхования 1 млн руб. Объект застрахован по системе первого риска.

Определите величину страхового возмещения, если фактическая сумма ущерба составляет:

а) 200 тыс. руб.; б) 1,2 млн руб.

Задача 35

Страховая оценка имущества 100 тыс. руб.; страховая сумма 55 тыс. руб.; материальный ущерб в результате страхового случая 65 тыс. руб.

Определите величину страхового возмещения по системе пропорциональной ответственности и системе первого риска.

Задача 36

Урожай ржи застрахован по системе предельной ответственности, исходя из средней за пять лет урожайности 14 ц с 1 га, на условиях выплаты страхового возмещения в размере 75 % причиненного убытка за недополучение урожая. Площадь посева 500 га. Фактическая урожайность ржи 12,8 ц с 1 га. Закупочная цена ржи 110 тыс. руб. за 1 ц.

Определите размер ущерба, страховое возмещение.

71

Задача 37

Клиент застраховал автомобиль от аварии и угона на один год и заплатил единовременно взнос (страховую премию) 6 тыс. руб. Через семь месяцев клиент продал автомобиль.

Определите, какую сумму (часть единовременного взноса) страховщик вернет клиенту, если нагрузка составит 20 % тарифа?

Задача 38

Заключается договор страхования бревенчатого дома. Как база для оценки используется типовое строение объемом 125 м3, стоимостью 800 руб. за 1 м3. В доме, являющемся объектом договора страхования, имеются следующие отклонения по сравнению с типовым строением: бревенчатые стены обшиты досками (надбавка 5 %), вместо ленточного фундамента установлены бутовые столбы (скидка 10 %), вместо шиферной кровли сделана мягкая кровля (скидка 5 %). Износ дома составляет 20 %. Тарифная ставка составляет 0,04 руб. со 100 руб. страховой суммы.

Определите:

1)величину страховой суммы с учетом отклонений;

2)страховую премию.

Задача 39

Технологическое оборудование стоимостью 400 тыс. руб. было застраховано от хищения по ставке 3 %. Уровень страхового обеспечения 75 %. Срок договора 1 год. Начало действия договора с 1 марта.

14 мая в результате пожара оборудование сгорело.

Определите величину страховой премии и величину возврата премии в связи с досрочным окончанием договора.

Задача 40

Судно стоимостью 15 млн руб. было застраховано по ставке 3,5 % при страховом покрытии «с ответственностью за гибель и повреждения». Уро-

72

вень страхового обеспечения 80 %. Срок договора 1 год. Начало действия договора с 10 марта. С 14 августа и до окончания действия договора страхователем было заявлено изменение района плавания судна. Это вызвало требование страховщика увеличить на 0,5 % тарифную ставку и уплатить дополнительную премию.

Определите величину страховой премии, уплаченной при заключении договора, и дополнительной премии.

Задача 41

Торговая компания заключила договор страхования товарных запасов муки «по среднему остатку». При заключении договора страховая премия рассчитывалась по ставке 2,5 % из расчета ожидаемого среднего остатка 500 т при цене 20 тыс. руб. за тонну. В течение срока страхования (1 год) страхователь ежемесячно по состоянию на 1-е число каждого месяца сообщал страховщику величину фактического остатка (табл. 19):

|

|

|

|

|

|

|

|

|

|

|

Таблица 19 |

|

|

|

Величина фактического остатка запасов муки |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Месяц |

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

9-й |

10-й |

11-й |

12-й |

|

|

|

|

|

|

|

|

|

|

|

|

|

Остаток, т |

416 |

392 |

337 |

402 |

389 |

420 |

518 |

633 |

612 |

640 |

593 |

564 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Определите страховую сумму и страховую премию:

1)по договору;

2)с учетом величины среднего фактического остатка запасов. Сделайте вывод о необходимости возврата или доплаты части страхо-

вой премии.

Задача 42

Имущество предприятия стоимостью 14 млн руб. застраховано в двух страховых организациях: у страховщика № 1 на страховую сумму 10 млн руб. у страховщика № 2 на сумму 4 млн руб. Ущерб по страховому случаю 9 млн руб.

73

Определите, в каком размере возместит ущерб страхователю каждая страховая организация.

Задача 43

Имущество предприятия застраховано в двух страховых организациях: у страховщика № 1 на страховую сумму 19 200 руб. у страховщика № 2 на 28 800 руб. Срок действия договора один год. Стоимость имущества по страховой оценке совпадает со страховой суммой. Страховые платежи погашены полностью. Объект страхования поврежден частично, ущерб составил 17 280 руб., затраты на восстановление — 10 тыс. руб., затраты по спасению — 4 тыс. руб.

Определите, в каком размере возместит ущерб страхователю каждая страховая организация.

Задача 44

Объект стоимостью 10 млн руб. застрахован по одному договору тремя страховщиками: первым — на 3 млн руб., вторым — на 5 млн руб., третьим — на 2 млн руб. Произошел пожар, что является страховым случаем, ущерб от которого составил 4 млн руб.

Определите размер выплаты страхователю каждым страховщиком.

6. Задания студентам для самостоятельной работы.

Задача 45

Постоянный клиент заключает со страховой компанией договор страхования имущества.

Рисковая надбавка 30 % от рисковой премии, нагрузка на ведение дел 15 % от тарифа. Во второй год с клиента взимается 90 % надбавки, в тре-

тий — 80 %.

Определите, сколько заплатил клиент за страхование в первый, второй, третий годы, если за весь период не возникло страхового случая.

74

Задача 46

Коттедж ценой 500 тыс. руб. застрахован на один год на условиях сострахования у четырех страховщиков, каждый из которых принял на себя риск 100 тыс. руб. Взносы уплачены единовременно. Через 8 месяцев дом был полностью уничтожен. Но к этому времени один из четырех страховщиков разорился.

Определите, какую компенсацию получит страхователь? Какой вариант страхования выгоднее страхователю?

7. Контрольные вопросы, тесты по теме занятия.

К о н т р о л ь н ы е в о п р о с ы:

1.Перечислите основные группы имущества физических и юридических лиц, принимаемого на страхование.

2.Каковы признаки классификации имущественного страхования?

3.Назовите принципы имущественного страхования.

4.Охарактеризуйте правоотношения при имущественном страхова-

нии.

5.Как определяется страховая сумма в имущественном страховании?

6.Дайте определение понятиям: «действительная стоимость имущества», «страховая стоимость», «страховая сумма». Как взаимосвязаны данные показатели?

7.Что такое франшиза? Перечислите и охарактеризуйте каждый из видов франшизы.

8.Назовите особенности страхования имущества от огня.

9.Каковы особенности страхования имущества от кражи?

10.Охарактеризуйте программу страхования «автоКАСКО».

11.В чем сущность страхования имущества граждан по системе «с ответственностью за все риски»?

75

12.Изложите сущность и порядок определения страхового покрытия при страховании грузов.

13.Что влияет на степень риска при страховании грузов?

14.Поясните условия страхования грузов («с ответственностью за все риски», «с ответственностью за частную аварию» и др.).

Тест

1.Какой из видов договоров морского страхования грузов не используется:

а) с ответственностью за частную аварию; б) с ответственностью судовладельца по отношению к плавающим

объектам; в) без ответственности за повреждения, кроме случаев крушения.

2.Безусловная франшиза не может быть установлена:

а) в абсолютной величине; б) процентах к величине страхового возмещения;

в) процентах к величине ущерба; г) процентах к страховой сумме.

3. К существенным принципам имущественного страхования не относятся:

а) страховая сумма по имущественному страхованию не должна превышать действительную стоимость имущества на момент заключения договора;

б) принцип возмещения всех убытков у страхователя; в) принцип суброгации.

76

ЗАНЯТИЯ 14–15 Тема 8. Страхование ответственности

1. Учебная цель.

Целью занятия является закрепление теоретических знаний по теме и овладение практическими навыками расчета величины ущерба и страхового возмещения при страховании ответственности.

2. Краткие теоретические и справочно-информационные материалы по теме занятия.

Страхование ответственности представляет собой самостоятельную отрасль страховой деятельности. В силу возникающих страховых правоотношений защита имущественных интересов при страховании ответственности связана с возмещением ущерба, причиненного третьим лицам (их жизни, здоровью или имуществу) страхователем или застрахованным лицом вследствие какого-либо их действия или бездействия.

Различают страхование гражданской ответственности и страхование профессиональной ответственности. Гражданская ответственность носит имущественный характер: лицо, причинившее ущерб, обязано полностью возместить убытки потерпевшему. Через заключение договора страхования данная обязанность перекладывается на страховщика. Страхование профессиональной ответственности связано с возможностью предъявления имущественных претензий к физическим или юридическим лицам, которые заняты выполнением своих профессиональных обязанностей.

При расчетах отдельных показателей по страхованию ответственности используются те же формулы, что и при страховании имущества (см.

табл. 17):

1)при расчете страхового возмещения по системе пропорциональной ответственности — формула (34);

2)при использовании франшизы — формулы (37), (38), (38а) и (39);

3)при определении величины дополнительной премии или возврата страховой премии — формулы (41) и (42).

77

Также в практических расчетах по страхованию ответственности используются следующие формулы (табл. 20).

Таблица 20

Формулы для расчетов по страхованию ответственности

Показатель |

Формула |

|

|

|

|

|

|

|

|

Обозначения |

||||||

для расчета |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ТОСАГО — страховая премия по ОСАГО; |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тб — базовая ставка страхового тарифа по |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОСАГО; К — коэффициенты, зависящие |

||

|

|

|

ТОСАГО = Тб · Кбм · Кт |

· |

|

от: Кбм — наличия или отсутствия страхо- |

||||||||||

Страховая |

пре- |

|

вых выплат; Кт — территории преимуще- |

|||||||||||||

мия по ОСАГО |

· Км · Квс · Ко · Кс |

|

|

|

ственного |

использования транспортного |

||||||||||

(формула (44)) |

|

|

|

средства; Км — мощности двигателя; Квс |

||||||||||||

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— от возраста и стажа водителя (водите- |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лей); Ко — количества водителей, допу- |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

щенных к управлению; Кс — периода ис- |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользования транспортного средства |

||

Страховая |

пре- |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

мия |

организации |

|

|

|

|

|

|

|

|

|

|

|

ПОСАГО — страховая премия при добро- |

|||

при |

доброволь- |

|

|

Тб |

|

|

|

|

|

|

|

|

||||

ПОСАГО = S |

|

Ч |

|

|

|

вольном |

страховании ответственности |

|||||||||

ном страховании |

|

|

|

|

||||||||||||

100 |

|

|

|

|

водителей автотранспортных средств; Ч |

|||||||||||

гражданской |

от- |

|

|

|

|

|

|

|

|

|

||||||

(формула (45)) |

|

|

|

— количество застрахованных лиц (води- |

||||||||||||

ветственности |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

телей) |

|

||||

водителей транс- |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

портных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sк — страховая сумма при страховании |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ответственности за непогашение кредита, |

||

Ущерб, страхо- |

а) Sк = (ΣКр + ΣКр i |

|

Т |

кр |

|

) ; |

включает: сумму кредита и процентов; |

|||||||||

|

|

|

Kр — сумма кредита, руб.; i — про- |

|||||||||||||

365 |

||||||||||||||||

вая |

премия |

и |

|

|

|

|

|

|

|

центная ставка по кредиту; Ткр — срок |

||||||

страховое |

воз- |

б) Пк = Тб · Sк · d /100; |

|

кредитного договора (дни); Пк — страхо- |

||||||||||||

мещение |

при |

в) |

|

|

|

|

|

|

|

|

|

|

вая премия; Тб — тарифная ставка; d — |

|||

страховании |

от- |

Ук = (ΣКрн + ΣКрн i |

|

Ткрн |

); |

предел ответственности страховщика; Ук |

||||||||||

ветственности за |

|

|

|

|

365 |

|

|

— ущерб; Kрн — сумма непогашенного |

||||||||

непогашение |

|

г) SВк =Ук d |

|

|

|

|

|

в срок кредита; Ткрн — срок, в течение ко- |

||||||||

кредита |

|

(формула (46а, б, в, г)) |

торого погашение кредита было приоста- |

|||||||||||||

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

новлено (дни); SВк — страховое возмеще- |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ние |

|

|

Страховое |

воз- |

|

|

|

|

|

|

|

|

|

|

|

SВн — страховое возмещение при страхо- |

|||

|

|

|

|

|

|

|

|

|

|

|

вом случае по договору страхования про- |

|||||

мещение |

при |

SВн = У + Р1 + Р2 |

|

|

|

фессиональной ответственности нотариу- |

||||||||||

страховании |

|

|

|

|

са; У — ущерб, причиненный клиенту но- |

|||||||||||

профессиональ- |

(формула (47)) |

|

|

|

тариуса; Р1 — расходы, совершенные |

|||||||||||

ной |

ответствен- |

|

|

|

|

|

|

|

|

|

|

|

предъявителем претензии; Р2 — расходы, |

|||

ности нотариуса |

|

|

|

|

|

|

|

|

|

|

|

произведенные нотариусом с согласия |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

страховщика |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

78 |

|

|

|

При расчете страховой премии по ОСАГО используется информация, представленная в табл. 21–27.

Таблица 21

Фрагмент таблицы базовых ставок тарифов

Тип транспортного средства |

Базовая ставка страхового тарифа |

|

(Тб), руб. |

||

|

||

Легковые автомобили физических лиц |

1980 |

|

Легковые автомобили юридических лиц |

2327 |

Таблица 22

Таблица коэффициентов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших по вине страхователя в период действия предыдущих договоров ОСАГО

Класс на |

|

Класс по окончании срока страхования с учетом |

|||||

Коэффициент |

наличия страховых случаев по вине страхователя |

||||||

начало |

|||||||

срока |

(Кбм) |

0 стра- |

1 стра- |

2 стра- |

3 стра- |

4 стра- |

|

страхования |

|

ховых |

ховая |

ховые |

ховые |

ховые |

|

|

|

выплат |

выплата |

выплаты |

выплаты |

выплаты |

|

М |

2,45 |

0 |

М |

М |

М |

М |

|

0 |

2,3 |

1 |

М |

М |

М |

М |

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

|

При отсутствии информации (ранее заключенных и окончивших свое действие (прекращенных досрочно) договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, собственнику данного транспортного средства присваивается класс 3.

79

Таблица 23

Фрагмент таблицы коэффициентов в зависимости от территории преимущественного использования транспортного средства

Местожительство (местонахождение) |

Коэффициент (Кт) для транспортных |

|

собственника транспортного средства |

средств, за исключением тракторов |

|

г. Москва |

2 |

|

г. Санкт-Петербург |

1,8 |

|

г. Владивосток, г. Екатеринбург, г. Киров, |

1,3 |

|

г. Новосибирск, г. Саратов и др. |

|

|

|

|

|

|

Таблица 24 |

|

Фрагмент таблицы коэффициентов в зависимости от количества лиц, допущенных к управлению транспортным средством

|

Договор обязательного страхования: |

|

Коэффициент (Ко) |

1) |

предусматривает ограничение количества лиц, |

допу- |

1 |

щенных к управлению транспортным средством |

|

||

|

|

||

2) |

не предусматривает ограничение количества лиц, до- |

1,7 |

|

пущенных к управлению транспортным средством |

|

||

|

|

||

В случае ограничения количества лиц, допущенных к управлению транспортным средством, в договоре ОСАГО указываются все лица, допущенные к управлению, независимо от их числа.

|

|

Таблица 25 |

|

|

Таблица коэффициентов в зависимости от возраста и стажа водителя |

||

|

|

|

|

|

Возраст и стаж водителя, указанные в страховом полисе |

Коэффициент |

|

|

(Квс) |

|

|

|

|

|

|

До 22 |

лет включительно со стажем вождения до 3 лет включительно |

1,7 |

|

|

|

|

|

Более 22 лет и старше со стажем вождения до 3 лет включительно |

1,5 |

|

|

|

|

|

|

До 22 |

лет включительно со стажем вождения свыше 3 лет |

1,3 |

|

|

|

|

|

Более 22 лет и старше со стажем вождения свыше 3 лет |

1 |

|

|

|

|

|

|

Если в страховом полисе указано более одного допущенного к управлению транспортным средством лица, к расчету страховой премии принимается максимальный коэффициент Квс, определенный в отношении лиц, допущенных к управлению транспортным средством.

Если договором обязательного страхования не предусмотрено ограничение количества лиц, допущенных к управлению транспортным средством (коэффициент Ко = 1,7), то принимается коэффициент Квс = 1.

80

Таблица 26

Таблица коэффициентов в зависимости от мощности двигателя легкового автомобиля

|

Мощность двигателя (л/с) |

Коэффициент (Км) |

до 50 включительно |

0,6 |

|

|

|

|

свыше 50 |

до 70 включительно |

0,9 |

|

|

|

свыше 70 |

до 100 включительно |

1 |

|

|

|

свыше 100 до 120 включительно |

1,2 |

|

|

|

|

свыше 120 до 150 включительно |

1,4 |

|

|

|

|

свыше 150 |

1,6 |

|

|

|

|

Таблица 27

Таблица коэффициентов в зависимости от периода использования транспортного средства

Период использования транспортного средства, мес. |

Коэффициент (Кс) |

|

|

три |

0,4 |

четыре |

0,5 |

пять |

0,6 |

шесть |

0,7 |

семь |

0,8 |

восемь |

0,9 |

девять |

0,95 |

десять месяцев и более |

1 |

Максимальный размер страховой премии по договору обязательного страхования не может превышать 3-кратный размер базового страхового тарифа, скорректированного в зависимости от территории преимущественного использования транспортного средства.

Рассмотрим примеры по страхованию ответственности.

Пример 1

15 января Орлов Н. Н., проживающий в г. Кирове, при покупке легкового автомобиля мощностью 70 л/с, заключил договор ОСАГО сроком на один год. К управлению был допущен один водитель (Орлов Н. Н.) в возрасте 25 лет, со стажем вождения 5 лет.

81

а) 17 июня этого же года Орлов Н. Н. подал заявление на включение в список допущенных к управлению транспортным средством Орловой А.Н. в возрасте 23 года, со стажем вождения 1 год;

б) 30 января этого же года автомобиль был продан.

Рассчитать первоначально уплаченную страховую премию, а также величину возврата или доплаты страховой премии по вариантам «а» и «б».

Решение

1. Рассчитаем первоначальную премию ТОСАГО 1. Базовая ставка и коэффициенты, определенные на основе табл. 21–27, приведены в табл. 28:

|

|

|

|

|

|

|

|

|

|

Таблица 28 |

|

|

Определение базовой ставки и коэффициентов |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

Тб, |

Кт |

Кбм |

Км |

Квс |

|

Ко |

|

Кс |

|

(обозначения) |

руб. |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Значение |

|

1980 |

1,3 |

1 |

0,9 |

1 |

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

||

ТОСАГО 1 = П0 = Тб · |

Кт · Кбм· Км · Квс · Ко· Кс · Кп = 2316,6 руб. |

|

|

||||||||

2 (а). Изменение условий договора привело к изменению значения коэффициента, зависящего от стажа и возраста: Квс2 = 1,5;

ТОСАГО 2 = П1 = 2316,6 * 1,5 = 3474,9 руб.

Рассчитаем величину дополнительной премии (используем формулу

(42) из табл. 17):

ПД |

= |

(П1 − П0 ) (tд1 − tд2 ) |

= |

(3474,9 − 2316,6)(12 − 5) |

= 675,68 руб. |

|

12 |

||||

|

|

tд1 |

|

||

2 (б). Продажа автомобиля повлекла прекращение действия договора страхования. Страховщик должен возвратить часть уплаченной страховой премии (используем формулу (41) из табл. 17):

ПВ = k П0 Тд1 − Тд2 = 2316,6 365− 15 = 2221,4 руб.

Тд1 365

82

Пример 2

Общая сумма кредита по кредитному договору 10 млн руб. выдана компании под 20 % годовых сроком на 1 год. Погашение кредита и процентов за него осуществляется равными долями ежемесячно. Кредитор застраховал ответственность непогашения кредита в страховой организации. Страховой тариф 3 % от страховой суммы. Предел ответственности страховщика 70 %.

Заемщик перестал погашать задолженность по кредиту и проценты по нему начиная со 183-го дня. К этому моменту он уже успел погасить 5 млн руб. от суммы кредита и соответствующую часть процентов.

Определить сумму страховой премии, ущерб и страховое возмещение.

Решение

1. Определяем страховую сумму:

Sк = (ΣКр + ΣКр i 365Ткр ) = (10 + 10 0,2 365365) = 12 млн руб. 2. Страховая премия:

Пк = Тб · Sк · d /100 = 3 % · 12 · 0,7 /100 = 252 тыс. руб.

3.Величина непогашенного кредита:

ΣКрн = 10 − 5 = 5 млн руб.

4.Ущерб:

Ук = (ΣКр |

н |

+ ΣКр |

н |

i |

Ткрн |

) = 5 |

+ 5 0,2 |

365 − 182 |

= 5,5 |

млн руб. |

|

|

365 |

365 |

|||||||

|

|

|

|

|

|

|

|

|

3. Определяем страховое возмещение:

SВк =Ук d = 5,5*0,7 = 3,85 млн руб.

3. Список рекомендуемой литературы.

При подготовке к занятию предлагается использовать нормативные акты, учебники и учебные пособия [4, 7, 9, 17].

83

4. Образцы раздаточного материала, используемого на занятии,

представлены в табл. 29 и на рис. 9.

Таблица 29

|

|

|

|

Перечень причин, которые не входят |

|

|||

|

|

|

|

в страховое покрытие при ОСАГО |

|

|||

|

|

|

|

|

|

|

|

|

|

Покрытие |

|

|

|

Причина |

|

||

|

ущерба |

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

||||

1. |

Не |

входит |

• |

при использовании иного ТС, чем то, что указано в полисе |

||||

в |

покрытие |

• |

при погрузке/разгрузке груза; |

|

|

|||

ущерб |

вслед- |

• |

на внутренней территории организации; |

|

||||

ствие |

причи- |

• |

воздействием перевозимого опасного груза (если риск такой от- |

|||||

нения вреда: |

ветственности должен быть застрахован отдельно) |

|

||||||

|

|

|

|

|

|

|||

2. |

Не |

входит |

• повреждения |

или уничтожения |

наличных денег, ценных бу- |

|||

в |

покрытие |

маг, антикварных и других уникальных предметов, зданий и со- |

||||||

ущерб в час- |

оружений, имеющих историко-культурное значение, |

изделий из |

||||||

ти: |

|

драгоценных |

камней, |

предметов |

религиозного культа, а также |

|||

|

|

|

произведений науки, литературы и искусства, других объектов ин- |

|||||

|

|

|

теллектуальной собственности; |

|

|

|||

|

|

|

• морального вреда; |

|

|

|

||

|

|

|

• упущенной выгоды; |

|

|

|

||

|

|

|

• вреда жизни и здоровью работников при исполнении ими служеб- |

|||||

|

|

|

ных обязанностей (если они застрахованы по иному закону); |

|||||

|

|

|

• |

вреда виновного водителя управляемому им транспортному сред- |

||||

|

|

|

ству/прицепу/грузу/оборудованию |

(иначе говоря, |

ущерб собст- |

|||

|

|

|

венной машине и ущерб управляемой им чужой машине); |

|||||

|

|

|

• вреда окружающей среде (ущерб насаждениям, водоему) |

|||||

|

|

|

||||||

3. |

Из страхо- |

• причинения ущерба членам семьи страхователя, лицам, работаю- |

||||||

вого |

покры- |

щим у него, или лицам, находившимся на эксплуатируемом страхо- |

||||||

тия |

исклю- |

вателем транспортном средстве; |

|

|

||||

чаются собы- |

• умысла или |

грубой |

неосторожности страхователя (его предста- |

|||||

тия, |

проис- |

вителей), а также нарушений кем-либо из них установленных пра- |

||||||

шедшие |

вил эксплуатации средств транспорта, противопожарной охраны, |

|||||||

вследствие: |

хранения огнеопасных или взрывчатых веществ и предметов; |

|||||||

|

|

|

• управления автотранспортным средством лицом, не имеющим на |

|||||

|

|

|

то прав, или лицом, находящимся в состоянии алкогольного, нарко- |

|||||

|

|

|

тического или токсического опьянения; |

|

||||

|

|

|

• непреодолимой силы или стихийного бедствия; |

|

||||

|

|

|

• |

военных действий, гражданских волнений, беспорядков; |

||||

|

|

|

• |

конфискации, ареста или прочих распоряжений властей |

||||

|

|

|

|

|

|

84 |

|

|

|

|

|

Покрытие |

|

|

|

|

|

|

|

|

|

|

|

|

|

Причина |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

ущерба |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4. Регресс оз- |

• он умышленно причинил вред жизни или здоровью потерпевшего |

||||||||||||||||||||||||||||||||||||||

|

начает, |

|

что с |

(за исключением крайней необходимости); |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

причинителя |

• он не имел права на управление данным автомобилем (отсутство- |

||||||||||||||||||||||||||||||||||||||

|

вреда |

|

будут |

вала доверенность или права); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

взысканы |

|

все |

• он не указан в полисе (если полисом ограничен круг водителей); |

||||||||||||||||||||||||||||||||||||

|

выплаты |

|

и |

• он находился в состоянии опьянения (алкогольного, наркотиче- |

||||||||||||||||||||||||||||||||||||

|

расходы, |

|

ес- |

ского или иного); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

ли: |

|

|

|

|

|

|

• он скрылся с места ДТП; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

• ДТП произошло в период, не предусмотренный договором стра- |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

хования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

владельцев автотранспортных средств |

|

|

|

перевозчиков |

|

|

предприятий — источников повышенной опасности |

|

|

за загрязнение окружающей среды |

|

|

за неисполнение обязательств |

|

за возможные потери ожидаемой прибыли |

|

врачей |

|

юристов |

|

нотариусов |

|

аудиторов |

|

риэлтеров |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Страхование |

|

|

|

|

|

|

|

Страхование профессиональ- |

|

||||||||||||||||||||

|

|

|

|

|

гражданской ответственности |

|

|

|

|

|

|

|

ной ответственности |

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По видам

Страхование ответственности — отрасль страхования

|

|

По форме |

|

|

|

|

По степени охвата |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обязательное |

|

Добровольное |

|

|

Групповое |

|

|

Индивидуальное |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Рис. 9. Классификация страхования ответственности |

|

||||||||||

85

5. Практические задачи, задания.

Задача 47

Заключается договор страхования ОСАГО сроком на 1 год. Транспортное средство ВАЗ-2110 мощностью 90 л/с. Автомобиль эксплуатируется на дорогах г. Новосибирска (в соответствии с паспортом транспортного средства). Договор ОСАГО заключается впервые. Водитель Романов О. М. (дата рождения — 28.09.1976, стаж вождения — с 2002 г.). Договором предусмотрено, что к управлению допущены: Романов О. М. и Романова И. В. (дата рождения — 13.03.1977, стаж вождения — с 2006 г.). Период использования транспортного средства 1 год.

Определите размер страховой премии по договору ОСАГО.

Задача 48

Соколов П. С., владелец легкового автомобиля мощностью 73 л/с, проживающий в г. Москве, заключил договор ОСАГО 12 июля сроком на один год. К управлению был допущен один водитель (Соколов П. С.) в возрасте 45 лет, со стажем вождения 7 лет. Имеется информация о присвоении Соколову П. С. второго класса для расчета коэффициентов в зависимости от наличия или отсутствия страховых выплат в предыдущие периоды.

5 декабря этого же года Соколов П. С. подал заявление на включение в список допущенных к управлению транспортным средством Соколовой А. П. в возрасте 20 лет, со стажем вождения 3 месяца.

Определите первоначально уплаченную страховую премию и дополнительную премию с учетом изменения условий договора.

Задача 49

Петров К. А. 1 октября заключил договор ОСАГО сроком на 1 год. Автомобиль «Ауди-100» эксплуатируется в г. Санкт-Петербурге. Количество лиц, допущенных к управлению транспортным средством, — один

86

человек, возраст водителя — 29 лет, стаж — 10 лет. Мощность двигателя автомобиля — 178 л/с.

Договор ОСАГО заключается четвертый год подряд, имеется информация об отсутствии страховых случаев с водителем в предыдущие годы.

1 ноября этого же года автомобиль был продан.

Определите размер страховой премии, подлежащей уплате по договору ОСАГО, и величину возврата страховой премии.

Задача 50

Транспортная компания осуществила добровольное страхование гражданской ответственности водителей транспортных средств. Тарифные ставки в зависимости от стажа водителя (в % от страховой суммы): до одного года — 5,8 %, свыше одного года до пяти лет — 3,6 %, свыше пяти лет — 2,9 %.

Вданной организации работают водителями:

1)четыре человека со стажем до одного года;

2)три человека со стажем свыше одного года до пяти лет;

3)два человека со стажем свыше пяти лет.

Страховая сумма гражданской ответственности на каждого водителя составляет 120 тыс. руб.

Определите страховой взнос транспортной организации за год при добровольном страховании гражданской ответственности водителей транспортных средств.

Задача 51

В договоре добровольного страхования автогражданской ответственности предусмотрен лимит на один страховой случай в размере 60 тыс. руб. В результате ДТП нанесен вред пешеходам: первому — на сумму 40 тыс. руб., второму — на сумму 50 тыс. руб.

Определите размер выплат страховщиком каждому пострадавшему.

87

Задача 52

Общая сумма кредита по кредитному договору 2 млн руб. выдана компании под 18% годовых сроком на восемь месяцев (243 дня). Погашение кредита и процентов за него осуществляется равными долями ежемесячно. Кредитор застраховал ответственность непогашения кредита в страховой организации. Страховой тариф 2,5 % от страховой суммы. Предел ответственности страховщика 90 %. Заемщик перестал погашать задолженность по кредиту и проценты по нему начиная со 155-го дня. К этому моменту он уже успел погасить 1,25 млн руб. от суммы кредита и соответствующую часть процентов за него.

Определите:

1)сумму страховой премии;

2)ущерб;

3)страховое возмещение.

Задача 53