РАЗДЕЛ 1. МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ПРОВЕДЕНИЮ ПРАКТИЧЕСКИХ ЗАНЯТИЙ

ЗАНЯТИЕ 1

Тема 1. Юридические основы страховых отношений в Российской Федерации

1. Учебная цель.

Целью занятия является закрепление теоретических знаний в области юридических основ страховых отношений в Российской Федерации.

2. Вопросы, выносимые на обсуждение:

1)четырехуровневая нормативно-правовая база регулирования национальной системы страхования;

2)нормы Гражданского кодекса Российской Федерации, регулирующие вопросы страхования и страховой деятельности на территории РФ;

3)ведомственные акты и нормативные документы страхового надзора;

4)функции Федеральной службы страхового надзора;

5)порядок лицензирования страховой деятельности;

6)страхование как часть системы финансовых отношений;

7)предпосылки и принципы страхования.

3. Список рекомендуемой литературы.

При подготовке к занятию предлагается использовать нормативные акты, учебники и учебные пособия [1–5, 8].

4.Контрольные вопросы, тесты по теме занятия.

Ко н т р о л ь н ы е в о п р о с ы:

1.Охарактеризуйте четырехуровневую нормативно-правовую базу регулирования национальной системы страхования.

2.Какая глава Гражданского кодекса РФ регулирует вопросы страхования на территории Российской Федерации?

5

3.Приведите примеры Федеральных законов, регулирующих вопросы страховой деятельности на территории РФ.

4.Какие основные функции выполняет Федеральная служба страхового надзора (ФССН)?

5.Какие санкции применяет ФССН к страховым организациям?

6.Каков порядок лицензирования страховой деятельности?

7.Каковы особенности страхования, отличающие его от других элементов финансовой системы?

8.Каковы общие черты и отличия категории «страхование» в сравнении с категориями «финансы» и «кредит»?

9.Расскажите о предпосылках развития страхования.

10.Какие принципы страхования вам известны?

Т е с т

1.К принципам страховой деятельности относятся следующие:

а) риска; б) случайности;

в) гласности; г) все ответы верны.

2.К функциям органов государственного страхового надзора не относятся:

а) контроль за обоснованностью страховых тарифов; б) проведение экспертизы страхового случая;

в) ведение единого государственного реестра страховщиков; г) выдача лицензий; д) нет верного ответа.

3.Запрет на осуществление отдельных видов страхования, взаимного страхования, а также перестрахования означает:

а) отзыв лицензии;

6

б) ограничение действия лицензии; в) аннулирование лицензии.

ЗАНЯТИЕ 2

Тема 2. Сущность страхования. Страховая терминология

1. Учебная цель.

Целью занятия является понимание сущности страхования, закрепление теоретических знаний в области страховой терминологии.

2.Вопросы, выносимые на обсуждение:

1) сущность страхования как вида бизнеса;

2) страховая терминология.

3.Список рекомендуемой литературы.

При подготовке к занятию предлагается использовать нормативные акты, учебники и учебные пособия [1, 3, 8–9].

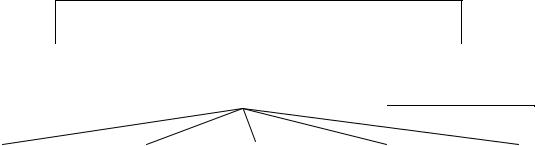

4. Образцы раздаточного материала, используемого на занятии,

представлены на рис. 1, а, б.

а

Страхование (вид бизнеса)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Страхователь |

|

|

Страховая |

|

Страховые |

|

Страховщик |

|||||||

|

|

|

сделка |

|

посредники |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

Объекты |

Страховые |

|

Страховые |

Страхо- |

Страховые |

|||||||||

|

события; |

|

вые |

премии (взно- |

||||||||||

страхования |

|

суммы |

|

|

|

|||||||||

|

|

страховые случаи |

выплаты |

сы) и тарифы |

||||||||||

|

|

|

|

|

|

|||||||||

7

б

Страхование (вид бизнеса)

Страхователь — юриди- |

Страховая |

|

ческое лицо или дееспо- |

||

сделка |

||

собное физическое лицо, |

||

(договор |

||

заключившее со страхов- |

||

щиками договоры страхо- |

страхования): |

|

вания либо являющееся |

• обязательная; |

|

страхователем в силу за- |

• добровольная |

|

кона |

|

|

Страховщик: |

|

Страховые |

юридическое лицо |

|

посредники: |

любой организационно- |

|

• агенты; |

правовой формы, создан- |

|

ное и получившее лицен- |

||

• брокеры |

||

и др. |

зию на осуществление |

|

страховой деятельности |

||

|

на территории РФ |

|

|

|

|

Объекты |

Страховые |

Страховые |

Страховые |

Страховые |

|||||||||||||

страхования — |

суммы — |

события — |

|

выплаты |

премии |

|||||||||||||

имущественные |

определенные |

предусмотрены |

денежные |

(взносы) и |

||||||||||||||

|

интересы, |

договором |

|

|

договором |

стра- |

суммы, |

вы- |

тарифы |

|||||||||

|

связанные: |

страхования |

|

хования |

или за- |

плачиваемые |

Страховая |

|||||||||||

• с жизнью, здо- |

или |

|

установ- |

коном, с наступ- |

страховщи- |

премия |

|

|||||||||||

ровьем, |

трудоспо- |

ленные законом |

лением |

которых |

ком страхова- |

(взнос) |

|

— |

||||||||||

собностью и пенси- |

денежные |

сум- |

возникает |

обя- |

телю: |

|

плата, |

|

|

кото- |

||||||||

онным |

обеспечени- |

мы, |

исходя |

из |

занность |

|

стра- |

1) |

при |

стра- |

рую |

страхо- |

||||||

ем |

страхователя |

которых |

уста- |

ховщика |

|

произ- |

ховом |

случае |

ватель обязан |

|||||||||

или |

застрахованно- |

навливаются |

вести страховую |

с имуществом |

внести |

|

стра- |

|||||||||||

го |

лица |

(личное |

размеры |

стра- |

выплату |

страхо- |

производятся |

ховщику |

в |

|||||||||

страхование); |

хового взноса и |

вателю, |

|

застра- |

в |

виде |

стра- |

соответствии |

||||||||||

• владением, поль- |

страховой |

|

вы- |

хованному |

лицу, |

хового |

воз- |

с договором |

||||||||||

зованием, |

распоря- |

платы |

при |

на- |

выгодоприобре- |

мещения; |

страхования |

|||||||||||

жением |

|

имущест- |

ступлении |

|

|

тателю или иным |

2) |

при |

стра- |

или законом. |

||||||||

вом |

(имуществен- |

страхового слу- |

третьим лицам. |

ховом |

случае |

Страховой |

||||||||||||

ное страхование); |

чая, если дого- |

|

|

|

с |

личностью |

тариф |

пред- |

||||||||||

• |

возмещением |

вором |

или |

за- |

Страховые |

страхователя |

ставляет |

со- |

||||||||||

страхователю при- |

конодательны- |

случаи — |

или третьего |

бой |

|

ставку |

||||||||||||

чиненного |

вреда |

ми |

актами |

не |

совершившиеся |

лица — в ви- |

страхового |

|||||||||||

личности, |

имуще- |

предусмотрено |

страховые |

собы- |

де страхового |

взноса с еди- |

||||||||||||

ству |

|

физического |

иное. |

Страхо- |

тия |

|

|

обеспечения |

ницы |

страхо- |

||||||||

лица, а также вреда, |

вая |

сумма |

так- |

|

|

|

|

|

|

вой |

|

суммы |

||||||

причиненного юри- |

же |

называется |

|

|

|

|

|

|

или |

объекта |

||||||||

дическому |

лицу |

«Страховое |

|

|

|

|

|

|

|

страхования |

||||||||

(страхование ответ- |

покрытие» |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ственности) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Рис. 1. Концептуальная модель страхования как вида бизнеса: |

|

|

|

||||||||||||

|

|

|

|

|

|

а — краткая; б — расширенная |

|

|

|

|

|

|

||||||

8

5. Контрольные вопросы, тесты по теме занятия.

К о н т р о л ь н ы е в о п р о с ы:

1.Раскройте сущность экономической категории «страхование».

2.В чем сущность страховой деятельности?

3.Прокомментируйте концептуальную модель страхования как вида бизнеса.

4.Дайте определения понятиям: «страхователь», «страховщик», «застрахованный», «выгодоприобретател»ь.

5.Охарактеризуйте следующие понятия: «страховые агенты», «страховые брокеры», «страховые актуарии», «андеррайтер».

6.Дайте определения понятиям: «объект страхования», «страховые события», «страховой риск», «страховой случай».

7.Охарактеризуйте следующие понятия: «страховые выплаты», «страховые суммы», «страховая премия (взнос)», «страховой тариф».

8.Дайте определения понятиям: «сострахование», «перестрахование», «страховые фонды».

Т е с т

1.Произошедшее событие и/или его последствия, предусмотренные страховым договором или законом, с наступлением которого страховщик производит выплату застрахованному лицу (страхователю, выгодоприобретателю) или иному третьему лицу, — это:

а) страховое событие; б) страховой случай; в) страховой ущерб; г) страховой риск.

2.Страховщиками могут быть:

а) физические лица; б) юридические лица;

9

в) застрахованные лица.

3.Страховой тариф — это:

а) размер страховой премии; б) ставка страхового взноса; в) плата за страхование.

4.Лицо, получающее компенсацию ущерба в результате наступления страхового случая:

а) страховщик; б) бенефициарий;

в) страховой актуарий;

5.Страхование одного и того же объекта страхования несколькими страховщиками по одному договору страхования — это:

а) перестрахование; б) сострахование; в) нет верного ответа.

ЗАНЯТИЕ 3 Тема 3. Функции страхования.

Классификация в страховании

1. Учебная цель.

Целью занятия является понимание сущности и функций страхования, закрепление теоретических знаний в области классификации в страховании.

2. Вопросы, выносимые на обсуждение:

1)функции страхования;

2)критерии классификации в страховании;

3)формы проведения страхования.

10

3. Список рекомендуемой литературы.

При подготовке к занятию предлагается использовать учебники и учебные пособия [8, 10, 11].

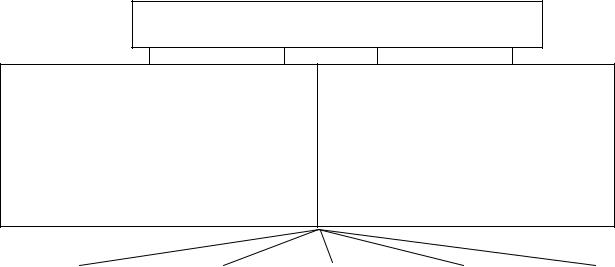

4. Образцы раздаточного материала, используемого на занятии,

представлены в табл. 1 и на рис. 2, а, б.

Таблица 1

Классификация страхования по отраслям (подотраслям, видам)

Отрасль |

Объект |

|

Подотрасль |

Вид |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Страхование: |

|

— на дожитие; |

|

|

|

|

|

|

|

|

|

|

— смешанное; |

|

|

|

||

Личное |

Жизнь, |

здоровье, |

— жизни; |

|

|

|

|

||||

|

— к бракосочетанию; |

|

|||||||||

страхова- |

трудоспособность |

— от |

несчастных |

— страхование |

детей |

от |

|||||

ние |

|

|

|

случаев, болезней; |

несчастных случаев и |

т. |

|||||

|

|

|

|

|

— медицинское |

д. |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Страхование |

иму- |

В отношении: |

|

|

|

|

Имущест- |

|

|

|

щества |

(государст- |

— предприятий |

(основ- |

||||

венное |

Материальные |

цен- |

венных и коммерче- |

ные и оборотные средст- |

|||||||

страхова- |

ности |

|

|

ских |

предприятий, |

ва); |

|

|

|

||

ние |

|

|

|

арендаторов, |

граж- |

— транспорта |

(воздуш- |

||||

|

|

|

|

|

дан) |

|

|

ный, речной, морской) |

и |

||

|

|

|

|

|

|

|

т. д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обязанности |

стра- |

|

|

|

Ответственность |

|

нота- |

||

|

|

хователей по закону |

|

|

|

|

|||||

Страхова- |

или в силу |

дого- |

Общегражданская и |

риусов, проектировщи- |

|||||||

ние ответ- |

ворного |

обязатель- |

профессиональная |

ков, аудиторов, бухгалте- |

|||||||

ственности |

ства перед третьими |

ответственность |

ров, брокеров, риэлтеров, |

||||||||

|

|

лицами за причине- |

|

|

|

врачей, оценщиков и т. д. |

|||||

|

|

ние им вреда |

|

|

|

|

|

|

|

|

|

а |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Функции страхования на микроэкономическом уровне |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Риско- |

|

Накопи- |

|

Облегчение |

|

Предупре- |

|

Возможности |

|||||

|

тельно- |

|

|

|

концентрации |

||||||||

|

|

финансиро- |

|

|

|||||||||

|

вая |

|

сберега- |

|

|

дительная |

|

внимания на не- |

|||||

|

|

|

вания |

|

|

||||||||

|

|

|

тельная |

|

|

|

|

|

страхуемых рисках |

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11

б

Функции страхования на макроэкономическом уровне

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обеспече- |

|

Освобож- |

|

Стиму- |

|

Защита инте- |

|

Концентрация ин- |

|||||

ние непре- |

|

дение го- |

|

лирова- |

|

ресов постра- |

|

вестиционных ре- |

|||||

рывности |

|

сударства |

|

ние на- |

|

давших лиц в |

|

сурсов и стимули- |

|||||

общест- |

|

от допол- |

|

учно- |

|

системе госу- |

|

рования экономи- |

|||||

|

|

техниче- |

|

|

|||||||||

венного |

|

нительных |

|

|

дарственной |

|

ческого роста для |

||||||

|

|

ского |

|

|

|||||||||

воспроиз- |

|

расходов |

|

прогрес- |

|

ответственно- |

|

национального |

|||||

водства |

|

|

|

|

са |

|

сти |

|

хозяйства |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2. Структура функций страхования:

а— на микроуровне; б — на макроуровне

5.Контрольные вопросы, тесты по теме занятия.

К о н т р о л ь н ы е в о п р о с ы:

1.Какие критерии используются в классификации страхования?

2.Охарактеризуйте особенность отраслевого признака классификации страхования.

3.Приведите примеры видов страхования в соответствии со ст. 32.9 Федерального закона № 172-ФЗ.

4.Приведите примеры обязательного государственного страхования жизни и здоровья граждан Российской Федерации.

5.Каковы формы страхования?

6.Каковы отличительные признаки обязательной и добровольной форм медицинского страхования?

7.Перечислите функции страхования на микроуровне.

8.Перечислите функции страхования на макроуровне.

9.Охарактеризуйте функции страхования на микроуровне.

10.Охарактеризуйте функции страхования на макроуровне.

12

Т е с т

1.Страхование по отраслевому принципу подразделяется на следующие виды:

а) медицинское страхование и страхование ответственности; б) личное страхование, страхование ответственности и имущественное

страхование; в) имущественное и личное страхование;

г) личное страхование и страхование ответственности;

2.Добровольное страхование осуществляется на основании:

а) договора страхования и Указа Президента; б) договора страхования и Правил страхования; в) Указа Президента и Правил страхования.

3.По обязательным видам страхования тарифные ставки устанавливаются на основании:

а) заявления страхователя о страховании; б) закона или других законодательных документов; в) обязательств страховщика;

г) проведенного опроса потенциальных клиентов.

4.Функции страхования на микроэкономическом уровне:

а) освобождение государства от дополнительных расходов; б) рисковая; в) стимулирование научно-технического прогресса;

г) ресурсообеспечивающая; д) контрольная.

5. Функция, которую не выполняет страхование:

а) облегчение финансирования; б) воспроизводственная;

в) концентрации инвестиционных ресурсов.

13

ЗАНЯТИЕ 4 Тема 4. Договор страхования

1. Учебная цель.

Целью занятия является закрепление теоретических знаний и овладение практическими навыками в области составления договора страхования.

2. |

Вопросы, выносимые на обсуждение: |

|

1) |

порядок заключения и прекращения договора страхования; |

|

2) |

права и обязанности страхователя; |

|

3) |

права и обязанности страховщика. |

|

3. |

Список рекомендуемой литературы. |

|

При подготовке к занятию предлагается использовать нормативные акты, учебники и учебные пособия [1, 11–13].

4. Образцы раздаточного материала, используемого на занятии,

представлены на рис. 3 и 4.

Осознанная воз- |

|

|

|

Страховой |

|

|

Страховой |

|

|

|

|

|

|||

можность насту- |

|

|

|

риск |

|

|

случай |

|

|

|

|

|

|||

пления события с |

|

|

|

|

|

|

|

|

|

|

|

|

|||

определенными |

|

|

|

|

|

|

|

|

|

|

|

|

|||

последствиями |

|

|

|

|

|

|

|

|

|

|

|

|

|||

для предмета |

|

|

|

|

|

|

|

|

|

|

|

|

|||

страхования |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Потребность |

|

|

|

|

|

|

|

Страхо- |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

в страховой |

|

|

|

|

|

|

|

вая |

|

|

|

|

|

|

|

защите |

|

|

Дого- |

|

|

|

|

сумма, |

Предмет |

|

|

Стра- |

|

|

|

|

Стра- |

|||||||

|

|

|

|

предмета |

|

|

|

|

|

тариф, |

|||||

|

|

|

|

|

|

вор |

|

|

|

||||||

страхо- |

|

|

хова- |

|

страхования |

|

|

|

|

хов- |

|

премия |

|||

|

|

|

|

|

страхо- |

|

|

|

|||||||

вания |

|

|

тель |

|

|

|

|

|

|

|

щик |

|

|

||

|

|

|

|

|

|

|

вания |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Страховой |

|

|

|

|

|

|

Страхо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

интерес |

|

|

|

|

|

|

|

вой |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фонд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Имущественный

вопрос

Предмет страхования

Рис. 3. Процесс формирования страховых правоотношений

14

Наступление страхового случая

Подача заявления на выплату страхового возмещения

Получение от страховщика письменного подтверждения о подаче заявления и документов в соответствии с правилами договора страхования

Отказ страховщика в выплате страхового возмещения

|

Претензия к |

Жалоба в Федеральную |

|||

|

страховщику |

службу страхового надзора |

|||

|

при Минфине РФ |

||||

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Положительное решение — |

Отрицательное решение |

||||

выплата страхового |

|||||

|

возмещения |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||||

Клиент — физическое лицо |

Клиент — юридическое лицо |

||||

|

|

|

|

||

|

|

|

|

||

Иск подается по выбору |

Иск подается: |

||||

|

клиента: |

||||

|

1) в арбитражный суд по месту |

||||

1) в суд по месту жительства |

|||||

нахождения страховой органи- |

|||||

|

клиента; |

зации (страховщика), ее фи- |

|||

2) в суд по месту нахождения |

|||||

лиала или представительства; |

|||||

страховщика, его филиала или |

|||||

представительства; |

2) при наличии соглашения |

||||

сторон либо специальной ого- |

|||||

2) мировому судье при цене |

|||||

ворки в договоре страхования |

|||||

иска не более 500 МРОТ на |

|||||

— в третейский суд |

|||||

|

дату подачи |

||||

|

|

|

|

||

|

|

|

|

|

|

Рис. 4. Порядок действий страхователя при наступлении страхового случая в случае отказа страховщика в выплате страхового возмещения

15

5. Контрольные вопросы, тесты по теме занятия.

К о н т р о л ь н ы е в о п р о с ы:

1.Охарактеризуйте сущность договора страхования.

2.Перечислите объекты страхования.

3.Каков процесс формирования правоотношений «страховщик– страхователь»?

4.Опишите процесс заключения договора страхования.

5.При каких условиях договор страхования может быть прекращен досрочно?

6.При каких условиях договор страхования может быть признан недействительным?

7.Перечислите права и обязанности страхователя.

8.Перечислите права и обязанности страховщика.

9.Дайте определение понятию «суброгация».

Т е с т 1. Страховщик не имеет права:

а) отказать в выплате страхователю, если последний нарушил условия договора;

б) выдавать лицензии другим страховым организациям; в) применять систему скидок для клиентов.

2. Договор страхования признается недействительным:

а) при наступлении страхового случая; б) сообщении страхователем страховой организации заведомо лож-

ных сведений.

3. Договором страхования могут считаться:

а) условия, изложенные в правилах страхования; б) соглашение между страховщиком и страхователем;

в) заявление страхователя о выплате страхового возмещения.

16

ЗАНЯТИЯ 5–6 Тема 5. Основы построения страховых тарифов.

Расчет страховой премии

1. Учебная цель.

Целью занятия является закрепление теоретических знаний по теме и овладение практическими навыками расчета тарифных ставок по массовым рисковым видам страхования и величины страховой премии.

2. Краткие теоретические и справочно-информационные материалы по теме занятия.

Страховой тариф (страховая брутто-ставка или брутто-тариф) —

это ставка страхового взноса с единицы страховой суммы или объекта страхования. Структура страхового тарифа представлена на рис. 5.

Страховой тариф (брутто-тариф)

Нетто-ставка |

|

|

|

|

Нагрузка |

|

|

|

для обеспечения |

|

|

|

|

|

|

|

|

текущих страховых |

|

|

|

|

|

|

|

|

выплат по догово- |

|

|

|

|

|

|

|

|

рам страхования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

Резерв (фонд) |

|

Прибыль |

||

|

по ведению |

|

|

предупредительных |

|

|||

|

|

дела |

|

|

мероприятий |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5. Структура страхового тарифа

Страховой тариф рассчитывается по формуле

Тб = Тн + Тнаг,

где Тб — страховой тариф (брутто-тариф); Тн — тарифная нетто-ставка; Тнаг — нагрузка.

17

Нетто-ставка страхового тарифа — часть страхового тарифа, пред-

назначенная для обеспечения текущих страховых выплат по договорам страхования, которая в общем виде может быть выражена формулой

Тн = q(А) · у · 100,

где А — страховой случай;

q(А) — вероятность страхового случая;

у — средняя убыточность страховой суммы (отношение средней выплаты к средней страховой сумме на один договор).

Расчет тарифной ставки для различных видов страхования отличается методами по расчету нетто-ставок.

Нагрузка — это часть страхового тарифа, предназначенная для покрытия затрат на проведение страхования и создание резерва (фонда) предупредительных мероприятий. В составе нагрузки может быть предусмотрена прибыль от проведения страховых операций. За счет нагрузки могут быть покрыты, например, затраты на заработную плату штатным и нештатным сотрудникам, взносы на социальное страхование, амортизационные отчисления.

Основная задача, которая ставится при построении страховых тарифов по имущественным рискам, связана с определением вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы. При построении нетто-ставки принято исходить из равенства:

ΣП = ΣSB,

где ΣП — страховые взносы (сумма страховых премий); ΣSB — общая сумма выплаченного страхового возмещения.

Расчет тарифных ставок по рисковым видам страхования осуществляется на основании «Методик расчета тарифных ставок по рисковым видам страхования», утвержденных распоряжением Федеральной службы России по надзору за страховой деятельностью (Росстрахнадзором) № 02-03-36 от

8 июля 1993 г.

18

Методика № 1 для расчета тарифных ставок по массовым рисковым видам страхования

Данная методика применяется в случаях, когда существует статистика либо какая-то другая информация по рассматриваемому виду страхования и расчет тарифов проводится при заранее известном количестве договоров, которые предполагается заключить со страхователями. Формулы для актуарных расчетов по методике № 1 представлены в табл. 2:

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

|

|

Формулы для актуарных расчетов по методике № 1 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатель |

|

Формула |

Условные обозначения |

|

||||||||||

для расчета |

|

|||||||||||||

|

|

|

|

|

||||||||||

Вероятность |

|

|

|

|

|

|

|

|

|

|

q — вероятность наступления страхового слу- |

|

||

наступления |

|

q = |

М |

|

|

|

чая по одному договору страхования; M — |

|

||||||

страхового |

|

|

|

|

|

количество страховых случаев по N догово- |

|

|||||||

|

|

N |

|

|||||||||||

случая |

|

|

|

|

|

|

|

|

рам; N — общее количество договоров, за- |

|

||||

|

|

(формула (1)) |

|

|||||||||||

|

|

|

ключенных за некоторый период времени в |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прошлом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Средняя |

стра- |

|

S = ΣS |

S — средняя страховая сумма по одному до- |

|

|||||||||

ховая сумма |

|

|

|

|

|

|

N |

говору страхования; ΣS — общая страховая |

|

|||||

|

|

|

(формула (2)) |

сумма по объектам договоров |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Среднее |

|

воз- |

|

SВ = |

ΣSВ |

SВ — среднее страховое возмещение по одно- |

|

|||||||

мещение |

|

|

му договору страхования при наступлении |

|

||||||||||

|

|

М |

|

|

||||||||||

|

|

|

(формула (3)) |

страхового случая; ΣSВ — общая величина |

|

|||||||||

|

|

|

возмещения по М пострадавшим объектам |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Среднеквадра- |

|

M |

RВ — среднеквадратическое отклонение воз- |

|

||||||||||

тическое |

от- |

RВ = |

∑(SBК − SB )2 |

мещений при наступлении страховых случаев |

|

|||||||||

клонение |

|

к=1 |

(средний разброс страхового возмещения); SВк |

|

||||||||||

|

|

|

|

|

|

|

|

M − 1 |

— страховое возмещение при k-м страховом |

|

||||

|

|

|

(формула (4)) |

|

||||||||||

|

|

|

случае, k = 1, 2, ..., M |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основная |

|

|

|

|

SВ |

То — основная часть нетто-ставки со 100 руб.; |

|

|||||||

часть |

нетто- |

To = |

|

q 100 |

q — вероятность наступления риска |

|

||||||||

S |

||||||||||||||

ставки со |

100 |

(формула (5)) |

|

|

||||||||||

руб. страховой |

|

|

||||||||||||

|

|

SB М |

|

|

||||||||||

суммы |

|

|

То |

= |

|

100 |

|

|

||||||

|

|

S N |

|

|

||||||||||

|

|

|

(формула (5а)) |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19

Показатель |

|

|

|

|

|

|

|

Формула |

|

|

|

|

|

|

|

|

|

|

Условные обозначения |

|

||||||

|

|

|

|

|

для расчета |

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Рисковая |

над- |

Tp = To α (γ ) |

|

1− q + (R / S )2 |

|

Тр — рисковая надбавка; Кд — количе- |

||||||||||||||||||||

бавка |

|

|

|

|

B |

B |

|

|

ство договоров (застрахованных); SВ — |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

Кд q |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

среднее страховое возмещение; α (γ ) — |

|||||||||||

|

|

|

|

|

|

(формула (6)) |

|

|

|

|||||||||||||||||

|

|

Tp =1,2 To α (γ ) |

1− q |

|

|

коэффициент, зависящий от гарантии |

||||||||||||||||||||

|

|

Кд |

q |

|

безопасности |

|

|

|||||||||||||||||||

|

|

|

|

|

|

(формула (6а)) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Нетто-ставка |

|

|

|

|

|

|

Тн = То + Тр |

|

|

|

Тн — нетто-ставка |

|

|

|||||||||||||

|

|

|

|

|

|

|

(формула (7)) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Брутто-ставка |

|

|

|

|

Т |

б |

= |

|

Тн 100 |

|

|

|

|

Тб — брутто-ставка; fн — доля нагрузки |

||||||||||||

|

|

|

|

|

|

|

|

|

|

100 − fн |

|

|

|

|

в общей тарифной ставке (%) |

|

||||||||||

|

|

|

|

|

|

|

(формула (8)) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Страховой |

|

|

|

|

П = Тб · S /100 |

|

|

|

П — страховой взнос (премия) |

|

||||||||||||||||

взнос (премия) |

|

|

|

|

|

(формула (9)) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Средневзве- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— средневзвешенная |

величина |

ос- |

||||

|

|

|

|

|

|

|

|

ΣTo j Кд j |

S j |

|

|

|

T |

|

||||||||||||

шенная |

вели- |

|

|

|

|

|

|

|

|

|

|

|

|

o |

|

|

|

|

|

|

||||||

|

To = |

|

|

|

|

новы ставки страхового |

тарифа; j |

— |

||||||||||||||||||

чина основы |

|

|

|

ΣКд j S j |

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

индекс вида риска |

|

|

||||||||||||||||||

ставки страхо- |

|

|

|

|

(формула (10)) |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

вого тарифа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Рисковая |

над- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— рисковая надбавка по всему стра- |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tp |

||||||||||

бавка по всему |

|

|

|

|

|

|

= To α (γ ) μ |

|

|

|

ховому портфелю в случае, если стра- |

|||||||||||||||

|

Tp |

|

|

|

||||||||||||||||||||||

страховому |

|

|

|

|

||||||||||||||||||||||

|

|

|

|

ховщик |

|

проводит страхование по |

не- |

|||||||||||||||||||

портфелю |

|

|

|

|

(формула (11)) |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

скольким видам рисков; µ — коэффи- |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

циент вариации страхового возмещения |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Коэффициент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

µ — коэффициент вариации |

|||

вариации |

|

|

|

|

m |

|

2 |

Кд j q j (1− q j ) + |

2 |

Кд j |

|

|

страхового возмещения; j |

— |

||||||||||||

страхового |

|

|

|

∑ SBj |

RBj |

q j |

|

вид риска, по которому прово- |

||||||||||||||||||

μ = |

|

|

j=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

возмещения в |

|

|

|

|

|

|

|

|

|

|

∑SBj |

Кд j q j |

|

|

|

|

|

|

|

дится страхование (j = 1, 2, ..., |

||||||

целом |

по |

|

|

|

|

|

|

|

|

|

|

j=1 |

|

|

|

|

|

|

|

|

|

|

|

m); λ — величина, на которую |

||

страховому |

|

|

|

|

|

|

|

|

(формула (12)) |

|

|

|

|

|

|

|

допускается заменить соответ- |

|||||||||

|

|

|

|

λ = 1,44 S B2j Кд j q j (1− q j ) |

|

|

|

|||||||||||||||||||

портфелю |

|

|

|

|

|

|

|

ствующее слагаемое для |

j-го |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

(формула (12а)) |

|

|

|

|

|

|

|

риска под знаком корня при |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

неизвестной величине RВj |

|

|

Зависимость коэффициента α от гарантии безопасности γ представлена в табл. 3.

20

|

|

|

|

|

|

|

Таблица 3 |

|

|

Зависимость коэффициента α от гарантии безопасности γ |

|

|

|||||

|

|

|

|

|

|

|

|

|

γ |

|

0,84 |

0,9 |

0,95 |

0,98 |

|

0,9986 |

|

|

|

|

|

|

|

|

|

|

α |

|

1,0 |

1,3 |

1,645 |

2,0 |

|

3,0 |

|

|

|

|

|

|

|

|

|

|

где γ — выбранный уровень гарантии безопасности; α — коэффициент, зависящий от гарантии безопасности.

Рассмотрим примеры применения методики № 1.

Пример 1

Страховая компания заключает договоры имущественного страхования. Вероятность наступления страхового случая q = 0,01, средняя страховая сумма составляет S = 500 тыс. руб., среднее возмещение при наступлении страхового события Sв = 375 тыс. руб., количество договоров Кд = 10 000, доля нагрузки в структуре тарифа fн = 30 %. Данных о разбросе возможных возмещений нет. Страховая компания с вероятностью γ = 0,95 (гарантия безопасности) предполагает обеспечить непревышение возможных возмещений над собранными взносами.

Определить: 1) основную часть нетто-ставки со 100 руб. страховой суммы; 2) рисковую надбавку; 3) нетто-ставку; 4) тарифную ставку со 100 руб. страховой суммы (брутто-ставку).

Решение

1. Основная часть нетто-ставки со 100 руб. страховой суммы по формуле (5):

To = SSВ q 100 = 500375 0,01 100 = 0,75 руб.

2. Рассчитаем рисковую надбавку по формуле (6а). При γ = 0,95 из табл. 3 α = 1,645:

Tp =1,2 To α (γ ) |

1− q |

=1,2 0,75 1,645 |

1− 0,01 |

|

= 0,15 руб. |

|

Кд q |

10000 0,01 |

|||||

|

|

|

||||

3. Нетто-ставка со 100 руб. страховой суммы по формуле (7):

21

Тн = То + Тр = 0,75 + 0,15 = 0,9 руб.

4. Брутто-ставка со 100 руб. страховой суммы по формуле (8):

Тб |

= |

|

Тн 100 |

= |

|

0,9 100 |

= 1,29 |

руб. |

|||

100 |

− f н |

100 |

− 30 |

||||||||

|

|

|

|

|

|||||||

Пример 2

Страховая компания проводит страхование граждан от несчастных случаев. При этом средняя страховая сумма S = 140 тыс. руб., среднее возмещение при наступлении страхового случая Sв = 56 тыс. руб., вероятность наступления риска q = 0,04, количество договоров Кд = 3000, нагрузка fн = 30 %. Средний разброс возмещений Rв = 30 тыс. руб.

Определить: 1) основную часть нетто-ставки со 100 руб. страховой суммы; 2) рисковую надбавку; 3) нетто-ставку; 4) тарифную ставку со 100 руб. страховой суммы (брутто-ставку).

Решение

По формулам (5)–(8) получаем

1. To = SSВ q 100 = 14056 0,04 100 = 1,6 руб.

|

|

|

|

|

|

30 |

2 |

|

|

|

|

|

1 |

− q + (RB / SB ) |

2 |

|

1− 0,04 + |

|

|

|

|

|

|

|

|

|

|

|||||

2. |

Tp = To α (γ ) |

= 1,6 |

1,645 |

56 |

|

= 0,27 |

руб. |

|||

|

Кд q |

3000 0,04 |

|

|||||||

|

|

|

|

|

|

|

|

|||

3.Тн = То + Тр = 1,6 + 0,27 = 1,87 руб.

4.Тб = Тн 100 = 1,87 100 = 2,67 руб. 100 − fн 100 − 30

Пример 3

Допустим, что страховая компания проводит виды страхования, описанные в примерах 1 и 2, то есть в ее портфеле есть разнородные риски.

22

Определить: 1) основную часть нетто-ставки со 100 руб. страховой суммы по каждому виду риска; 2) рисковую надбавку; 3) нетто-ставку по каждому виду риска; 4) брутто-ставку по каждому виду риска.

1. Основные части нетто-ставок по обоим видам страхования рассчи-

таны в примерах 1 и 2.

2. Для расчета рисковых надбавок определяем коэффициент μ, ис-

пользуя формулы (12) и (12а), и учитывая, что средний разброс выплат по первому риску неизвестен:

|

1,44 |

S 2 |

К |

д1 |

q (1− q ) |

+ S 2 К |

д2 |

q |

2 |

(1− q |

2 |

) + R2 |

К |

д2 |

q |

2 |

|

|

μ = |

|

B1 |

|

1 |

1 |

B2 |

|

|

B2 |

|

|

= |

||||||

|

|

|

|

SB1 |

Кд1 q1 + SB2 Кд2 q2 |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

= 1,44 3752 10000 0,01 (1− 0,01) + 562 3000 0,04 (1− 0,04) + 302 3000 0,04 |

= 0,102 . |

|||||||||||||||||

|

|

|

375 10000 0,01+ 56 3000 0,04 |

|

|

|

|

|

|

|

|

|||||||

3. Рисковая надбавка по формуле (11):

Tp = To α (γ ) μ = To 1,645 0,102 = 0,168 To .

4. Нетто-ставка для любого вида страхования, составляющего стра-

ховой портфель:

Тн = То + Тр = То + 0,168 · То = 1,168 · То.

5.Нетто-ставка со 100 руб. страховой суммы:

—при имущественном страховании:

Тн1 = 1,168 · То = 1,168 · 0,75 = 0,876 руб.;

— при страховании граждан от несчастных случаев:

Тн2 = 1,168 · То = 1,168 · 1,6 = 1,869 руб.

6. Соответствующие брутто-ставки со 100 руб. страховой суммы:

Тб1 = 1,25 руб. Тб2 = 2,66 руб.

23

Методика № 2 для расчета тарифных ставок по массовым рисковым видам страхования

Данную методику целесообразно использовать на основе имеющейся страховой статистики за определенный период времени или при отсутствии таковой использовать статистическую информационную базу (демографическая статистика, смертность, инвалидность и т. д.).

Определение страхового тарифа на основе страховой статистики за несколько лет осуществляется с учетом прогнозируемого уровня убыточности страховой суммы на следующий год.

Предлагаемая методика применима при следующих условиях:

1)имеется информация о сумме страховых возмещений и совокупной страховой сумме по рискам, принятым на страхование, за ряд лет;

2)зависимость убыточности от времени близка к линейной. Выдвигая гипотезу о характере динамики убыточности страховой

суммы, можно произвести обработку данных динамического ряда таким образом, что будет получено уравнение регрессии (тренда). Уравнение тренда позволяет продлить ряд значений убыточности (осуществить экстраполяцию данных) и определить наиболее ожидаемый уровень этой убыточности.

Рассмотрим сущность и особенности применения данной методики на условном примере.

Расчет брутто-ставки производится в пять этапов.

1. По каждому году рассчитывается фактическая убыточность страховой суммы (y) как отношение страхового возмещения к общей страховой сумме застрахованных рисков (Sв /S):

y = SSB .

В табл. 4 представлен расчет величины убыточности по годам:

24

|

|

|

|

Таблица 4 |

|

|

Расчет фактической убыточности |

|

|

||

|

|

|

|

|

|

|

|

Показатели |

|

|

|

|

|

|

|

|

|

Год |

Общая страховая |

Страховое возме- |

|

Фактическая убы- |

|

щение (SB), |

|

|

|||

|

сумма (S), тыс. руб. |

|

точность (уi) |

|

|

|

тыс. руб. |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

— |

2278 |

410 |

|

0,18 |

|

|

|

|

|

|

|

— |

2942 |

765 |

|

0,26 |

|

|

|

|

|

|

|

— |

2755 |

799 |

|

0,29 |

|

|

|

|

|

|

|

— |

3094 |

1114 |

|

0,36 |

|

|

|

|

|

|

|

— |

3346 |

1305 |

|

0,39 |

|

|

|

|

|

|

|

2. На основании полученного ряда исходных данных рассчитывает-

ся прогнозируемый уровень убыточности страховой суммы, для чего ис-

пользуется модель линейного тренда, согласно которой фактические данные по убыточности страховой суммы выравниваются на основе линейного уравнения:

y = a0 + a1 i ,

где y — выравненный показатель убыточности страховой суммы; a0, a1 — параметры линейного тренда;

i — порядковый номер соответствующего года.

Параметры линейного тренда можно определить методом наименьших квадратов, решив следующую систему уравнений с двумя неизвестными:

a0 n + a1 Σi = Σy

a0 Σi + a1 Σi2 = Σy i ,

где n — число анализируемых лет.

Коэффициенты данной системы уравнений определяются с использованием табл. 5:

25

Таблица 5

Определение параметров тренда

|

|

|

Показатели |

|

Год |

|

|

|

|

i |

Фактическая убы- |

уi · i |

i 2 |

|

|

точность (уi) |

|||

|

|

|

|

|

— |

1 |

0,18 |

0,18 |

1 |

— |

2 |

0,26 |

0,52 |

4 |

— |

3 |

0,29 |

0,87 |

9 |

— |

4 |

0,36 |

1,44 |

16 |

— |

5 |

0,39 |

1,95 |

25 |

Сумма |

15 |

1,48 |

4,96 |

55 |

|

|

|

|

|

Подставив полученные данные в систему уравнений, получим

a0 5+ a1 15 =1,48 a0 15+ a1 55 = 4,96.

Решив данную систему уравнений, получаем следующие значения:

a0 = 0,14,

a1 = 0,052,

на основании которых можно определить выравненную убыточность по годам, подставляя необходимые данные в уравнение тренда.

Таким образом ожидаемая убыточность на следующий (шестой) год с учетом тренда исходных данных составит:

y6 = a0 + a1 6 = 0,14+ 0,052 6 = 0,452 руб. со 100 руб. страховой суммы, то есть это и является основной частью нетто-ставки.

3. Для определения рисковой надбавки необходимо рассчитать среднеквадратическое отклонение фактических значений убыточности от выравненных значений по формуле:

|

n |

|

∑(у − у)2 |

σ = |

i=1 |

|

n − 1 |

Расчет показателей, используемых для определения рисковой надбавки, приведен в табл. 6.

26

|

|

|

|

|

|

|

|

|

|

Таблица 6 |

|

|

|

Расчет показателей для определения рисковой надбавки |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

|

||

|

|

|

|

|

|

|

|

|

|||

Год |

|

i |

Фактическая |

Выравненная |

Отклонения выравнен- |

|

Квадраты |

|

|||

|

|

убыточ- |

|

убыточность |

ной убыточности от |

|

отклонений |

|

|||

|

|

|

ность (уi) |

|

( yi ) |

фактической ( yi − yi ) |

|

( yi − yi )2 |

|

||

— |

|

1 |

|

0,18 |

|

|

0,192 |

+0,012 |

|

0,000144 |

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

2 |

|

0,26 |

|

|

0,244 |

–0,016 |

|

0,000256 |

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

3 |

|

0,29 |

|

|

0,296 |

+0,006 |

|

0,000036 |

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

4 |

|

0,36 |

|

|

0,348 |

–0,012 |

|

0,000144 |

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

5 |

|

0,39 |

|

|

0,400 |

+0,01 |

|

0,0001 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

15 |

|

1,48 |

|

|

1,48 |

0,0 |

|

0,00068 |

|

|

|

|

|

|

|

|

|||||

Подставив рассчитанные показатели в формулу, получим |

|||||||||||

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

∑(у − у)2 |

0,00068 |

= 0,013. |

|

|

|

|

|||

σ = |

i=1 |

n − 1 |

= |

|

|

|

|

||||

|

5 − 1 |

|

|

|

|

||||||

4. Нетто-ставка рассчитывается следующим образом:

Tн = уn+1 + β (γ ;n) σ = y6 + β (γ ;n) σ

где β(γ; n) — коэффициент, используемый для определения размера рисковой надбавки. Величина β(γ; n) выбирается из табл. 7 с учетом заданной гарантии безопасности γ (той вероятности, с которой собранных взносов хватит на выплату страховых возмещений) и n (числа анализируемых лет):

|

|

|

|

|

|

Таблица 7 |

|

|

|

|

Определение величины β |

|

|

|

|

|

|

|

|

|

|

|

|

n |

γ |

0,8 |

0,9 |

0,95 |

0,975 |

0,99 |

|

|

|

||||||

|

|

|

|

|

|

|

|

3 |

|

2,972 |

6,649 |

13,64 |

27,447 |

68,74 |

|

|

|

|

|

|

|

|

|

4 |

|

1,592 |

2,829 |

4,38 |

6,455 |

10,448 |

|

|

|

|

|

|

|

|

|

5 |

|

1,184 |

1,984 |

2,85 |

3,854 |

5,5 |

|

|

|

|

|

|

|

|

|

6 |

|

0,980 |

1,596 |

2,219 |

2,889 |

3,9 |

|

|

|

|

|

|

|

|

|

27

Допустим, страховая компания хочет быть уверена с вероятностью γ = 0,9 в том, что собранной суммы взносов будет достаточно для выплаты страховых возмещений. Тогда из табл. 7 при γ = 0,9 для n = 5, β = 1,984.

Нетто-ставка со 100 руб. страховой суммы:

Tн = y6 + β (γ ;n) σ = 0,452 + 1,984 0,013 = 0,48 руб.

5. Брутто-ставка определяется по формуле (8) из табл. 2 при условии, что нагрузка определена страховой организацией в размере 30 %:

Тб |

= |

|

Тн 100 |

= |

0,48 100 |

= 0,69 |

руб. |

||

100 |

− fн |

100 − 30 |

|||||||

|

|

|

|

|

|||||

Брутто-ставка со 100 руб. страховой суммы равна 0,69 руб.

Расчет величины страховой премии

Величина страховой премии является важной составляющей договора страхования. Данный показатель зависит от тарифной брутто-ставки и страховой суммы, определенной в договоре.

В общем случае величина страховой премии (руб.) определяется следующим образом:

П = Тб S

100

где Тб — тарифная брутто-ставка, которая может быть установлена в процентах или в рублях со 100 руб. страховой суммы.

S — страховая сумма по договору страхования, руб.

3. Список рекомендуемой литературы.

При подготовке к занятию предлагается использовать нормативные акты, учебники и учебные пособия [6, 10, 14].

28

4. Образцы раздаточного материала, используемого на занятии,

представлены в табл. 8–9.

Таблица 8

Виды страховых продуктов и особенности расчета нетто-ставок

Личное страхование |

Страхование имущества и |

|

гражданской ответственности |

||

|

|

Страхование жизни |

Рисковые виды страхования |

|

||||||

|

Массовые рисковые |

Страхование редких собы- |

|||||||

|

|

|

|

|

|||||

|

|

|

|

|

виды страхования |

тий и крупных рисков |

|||

|

|

|

|

|

Виды страховых продуктов |

|

|

||

|

|

|

|||||||

1. Страхование на дожи- |

1. Личное страхование: |

1. Страхование промышлен- |

|||||||

тие. |

|

|

|

— страхование |

от несчаст- |

ных предприятий. |

|||

2. |

Страхование на случай |

ного случая; |

|

|

2. Авиационное и космиче- |

||||

смерти. |

|

|

|

— страхование |

медицин- |

ское страхование. |

|||

3. Все виды страхования, |

ских расходов граждан. |

3. Страхование на случай |

|||||||

предусматривающие |

вы- |

2. Страхование имущества и |

природных катастроф |

||||||

плату рент (в том числе |

гражданской ответственно- |

|

|

||||||

страхование пенсии, стра- |

сти частных лиц: |

|

|

|

|||||

хование на случаи инва- |

— страхование домашнего |

|

|

||||||

лидности |

или |

зависимо- |

имущества; |

|

|

|

|

||

сти) |

|

|

|

— страхование автомобилей |

|

|

|||

|

|

|

|

|

и гражданской |

ответствен- |

|

|

|

|

|

|

|

|

ности владельцев |

авто- |

|

|

|

|

|

|

|

|

транспортных средств |

|

|

|

|

|

|

|

|

||||||

|

Особенности видов страхования, оказывающих влияние на расчет нетто-ставок |

||||||||

|

|

|

|

||||||

1. |

Элемент случайности |

1. Большое число однород- |

1. Страховые события про- |

||||||

связан со случайным ха- |

ных объектов и статистиче- |

исходят очень редко (раз в |

|||||||

рактером |

продолжитель- |

ских данных по ним |

|

несколько лет). |

|

||||

ности человеческой |

жиз- |

|

|

|

2. Ограниченность количе- |

||||

ни. |

|

|

|

|

|

|

ства страхуемых объектов |

||

2. Долгосрочность |

|

|

|

|

|

|

|||

|

|

|

|

Особенности расчета нетто-ставок |

|

||||

|

|

|

|

|

|

||||

1. |

В качестве |

исходных |

1. Расчет тарифных |

ставок |

1. При расчете нетто-ставок |

||||

данных для расчета ис- |

осуществляется |

статистиче- |

приходится |

отслеживать |

|||||

пользуется |

демографиче- |

скими методами с использо- |

временные серии за не- |

||||||

ская статистика, представ- |

ванием средних показателей |

сколько десятков лет. |

|||||||

ленная в таблицах смерт- |

|

|

|

2. Использование специаль- |

|||||

ности. |

|

|

|

|

|

|

ных методов |

расчета для |

|

2. |

Используются методы |

|

|

|

малого числа |

договоров и |

|||

долгосрочных финансовых |

|

|

|

международное сотрудниче- |

|||||

исчислений (в частности, |

|

|

|

ство при выработке единых |

|||||

дисконтирование) |

|

|

|

|

правил и тарифов |

||||

29

Таблица 9

Виды страховых взносов (премий)

Виды страхо- |

|

Сущность |

вых взносов |

|

|

|

|

|

|

Часть страхового взноса, необходимая для покрытия страховых плате- |

|

|

жей за определенный промежуток времени по данному виду страхова- |

|

|

ния. Ее величина напрямую зависит от развития риска. Нетто-премия |

|

|

равна рисковой премии |

в случае, когда наблюдается планомерное |

Нетто-премия |

развитие риска. Однако поскольку страховой взнос есть средний раз- |

|

мер данных платежей, то возможны положительные и отрицательные |

||

|

его отклонения. Для компенсации возможных отклонений к рисковой |

|

|

премии делается гарантийная надбавка. Нетто-премия зависит от стра- |

|

|

ховой суммы, вероятности страхового случая, объема страхового |

|

|

портфеля и вероятности неразорения страховщика |

|

|

Это чистая нетто-премия, представляющая собой часть страхового |

|

|

взноса в денежной форме, предназначенного на покрытие риска. Ве- |

|

Рисковая |

личина рисковой премии зависит от степени вероятности наступления |

|

страхового случая. Рисковый взнос можно рассматривать как произ- |

||

премия |

водственную вероятность осуществления риска во времени и про- |

|

|

||

|

странстве. Рисковая премия зависит от объема страхового портфеля и |

|

|

вероятности неразорения страховщика |

|

|

Присутствует в договорах страхования жизни и предназначена для по- |

|

|

крытия страховых платежей по истечении срока страхования. В тече- |

|

|

ние срока действия договора страхования величина сберегательной |

|

|

премии может меняться. Целесообразно сочетать рисковую и сберега- |

|

Сберегатель- |

тельную премии, формировать условия страхования так, чтобы протя- |

|

ная премия |

жении всего срока действия договора страхования нетто-премия не |

|

|

изменялась. При заданной величине нетто-премии с течением времени |

|

|

может оказаться, что рисковая премия увеличивается из-за возрастания |

|

|

риска, а сберегательная уменьшается. В таком случае в целом поддер- |

|

|

живается общее равновесие составляющих нетто-премии |

|

Достаточная |

Равна сумме нетто-премии и нагрузки, включенной в издержки стра- |

|

ховщика. Достаточную |

премию можно рассматривать как брутто- |

|

премия |

премию, или тарифную ставку |

|

|

||

|

Тарифная ставка страховщика. Она состоит из достаточного взноса и |

|

|

надбавок на покрытие расходов, связанных с проведением предупре- |

|

Брутто-премия |

дительных мероприятий, |

рекламы, расходов на покрытие убыточных |

|

видов страхования и др. Каждый надбавочный элемент, включенный в |

|

|

брутто-премию, ведет к ее увеличению |

|

Необходимая |

Достаточная премия, позволяющая страховщику производить выплаты |

|

премия |

по страховым случаям |

|

30

Виды страхо- |

Сущность |

|

вых взносов |

||

|

||

Натуральная |

Предназначена для покрытия риска за определенный промежуток вре- |

|

мени. Она отвечает фактическому развитию риска и с течением време- |

||

премия |

ни меняется. Изучаются тенденции и вносятся корректировки в финан- |

|

|

совую политику страховой компании |

|

Постоянный |

С течением времени не меняются, поскольку риск не меняется во вре- |

|

(фиксирован- |

мени. Такие взносы характерны для договоров имущественного стра- |

|

ный) |

хования |

|

взнос |

||

|

||

Единовремен- |

Страхователь уплачивает его сразу за весь период страхования вперед. |

|

ный взнос |

Выражает эквивалентность обязательств страховщика и страхователя |

|

Текущий |

Часть единовременной премии. Сумма текущего взноса всегда будет |

|

взнос |

больше единовременного взноса, что объясняется потерями прибыли |

|

страховщика при рассроченных текущих взносах |

||

|

||

Годичный |

Неделим и по теории актуарных расчетов всегда больше единовремен- |

|

взнос |

ного взноса. Пожизненные страховые взносы уплачиваются ежегодно, |

|

пока жив страхователь |

||

|

||

Рассроченный |

Часть годового взноса, которая уплачивается страхователем в счет за- |

|

ключенного договора. По теории актуарных расчетов его сумма всегда |

||

взнос |

больше суммы годового взноса. Последний может быть разделен на |

|

|

разные части (ежемесячный, квартальный, полугодовой) |

|

Переходящие |

Часть страховой премии, которая распределена на следующий кален- |

|

платежи |

дарный год. Отражаются в балансе страховой организации |

|

Результатив- |

Разница между годовой нетто-премией и переходящими платежами |

|

текущего года, отнесенными на следующий год. Чем меньше времен- |

||

ная премия |

ной период рассроченного взноса, тем меньше величина результатив- |

|

|

ной премии |

|

Эффективная |

Сумма результативной премии и переходящих платежей, резервиро- |

|

ванных в текущем году и переходящих на следующий год. За счет эф- |

||

премия |

фективной премии выплачивается значительная часть страховых воз- |

|

|

мещений |

|

Цильмеров- |

Сумма нетто-премии и расходов по заключению договоров страхова- |

|

ская (резерв- |

ния данного вида за год. Определяется с помощью математических |

|

ная) премия |

расчетов и содержит определенные резервы |

|

Перестрахо- |

Страховщик передает ее перестраховщику по условиям договора пере- |

|

вочная премия |

страхования |

|

Справедливая |

Отражает принцип справедливой игры и теории вероятностей, эквива- |

|

премия |

лентность обязательств сторон |

|

|

|

|

Конкурентная |

Позволяет страховщику в условиях рынка привлечь максимально воз- |

|

премия |

можное число потенциальных страхователей |

|

|

|

|

Средняя |

Страховщик абстрагируется от индивидуальных особенностей объек- |

|

премия |

тов страхования и прибегает к исчислению средней арифметической |

|

для всей страховой совокупности |

||

|

||

Степенная |

При исчислении принимается во внимание величина риска объекта, |

|

премия |

который включен в страховую совокупность |

|

|

31 |

5. Практические задачи, задания.

Задача 1

Страховая компания намерена осуществлять страхование граждан от несчастных случаев. Вероятность наступления риска 0,05. Гарантия безопасности 0,95; средняя страховая сумма 300 тыс. руб.; среднее страховое возмещение 100 тыс. руб.; количество договоров 5 тыс. Доля нагрузки в тарифной ставке 30 %, средний разброс страхового возмещения 50 тыс. руб.

Рассчитайте:

1)основную часть нетто-ставки со 100 руб. страховой суммы;

2)рисковую надбавку;

3)нетто-ставку;

4)тарифную ставку со 100 руб. страховой суммы (брутто-ставку).

Задача 2

Страховщик проводит страхование автомобилей от угона и ущерба (автоКАСКО). По данным статистики страховой компании, ежегодно из 100 автотранспортных средств с 10 происходит страховой случай (угон или ущерб различного рода). Средняя стоимость автотранспортного средства 500 тыс. руб., среднее страховое возмещение 100 тыс. руб. Компания намерена заключать не менее 7 тыс. договоров в год. Планируемая доля нагрузки в тарифной ставке 25 %, гарантия безопасности 0,9.

Информация о среднем разбросе страхового возмещения:

1-й вариант: средний разброс страхового возмещения 45 тыс. руб.; 2-й вариант: данные отсутствуют.

Рассчитайте по двум вариантам:

1)основную часть нетто-ставки со 100 руб. страховой суммы;

2)рисковую надбавку;

3)нетто-ставку;

4)тарифную брутто-ставку со 100 руб. страховой суммы.

32

Задача 3

Страховщик организует страхование загородных домов. Среди 100 загородных домов ежегодно наблюдаются 2 пожара и 2 случая причинения ущерба противоправными действиями третьих лиц. Средняя страховая сумма 1100 тыс. руб. Среднее страховое возмещение 400 тыс. руб. Планируется заключение договоров по 6800 загородным домам. Доля нагрузки в тарифной ставке 22 %. Средний разброс страхового возмещения 100 тыс. руб. Гарантия безопасности 0,95.

Рассчитайте:

1)основную часть нетто-ставки (%);

2)рисковую надбавку (%);

3)нетто-ставку (%);

4)брутто-ставку (%);

5)величину страховой премии, которую должен уплатить страхователь, если стоимость его загородного дома составляет 1500 тыс. руб.

Задача 4

Страховая компания намерена осуществлять два вида страхования:

1)страхование автоКАСКО — в соответствии с условиями задачи 2 при отсутствии информации о среднем разбросе страхового возмещения;

2)страхование загородных домов — в соответствии с условиями зада-

чи 3.

Рассчитайте:

1)основную часть нетто-ставки со 100 руб. страховой суммы по каждому виду риска;

2)рисковую надбавку;

3)нетто-ставку по каждому виду риска;

4)брутто-ставку по каждому виду риска.

33

Задача 5