11.4. Источники образования и направления использования прибыли

Существуют разные виды прибыли:

прибыль (убыток) от реализации продукции (работ, услуг);

прибыль (убыток) от прочей реализации (например, имущества предприятия);

доходы и расходы от внереализационных операций;

балансовая прибыль;

налогооблагаемая прибыль;

чистая прибыль.

Основные направления использования прибыли:

выполнение обязательств перед бюджетами (республиканскими и местными);

расчеты с банками, организациями, предприятиями;

инвестиции в развитие предприятия;

выплата дивидендов по акциям;

удовлетворение материальных и социальных потребностей работников.

Методы определения прибыли и рентабельности

Балансовая прибыль (убыток) (Пб) рассчитывается по формуле:

Пб = Пр + Ппр + Пво, (45)

где Пр - результат от реализации продукции (услуг);

Ппр - результат от прочей реализации;

Пво - сальдо доходов и расходов от внереализованных операций.

Прибыль (убыток) от реализации продукции (услуг) (Пр) рассчитывается по формуле:

Пр = (ВД - НДС)- ИО - Зу, (46)

где ВД - валовой доход;

ИО - издержки обращения;

Зу - материальные затраты на оказание услуг.

Чистая прибыль (Пч), остающаяся в распоряжении предприятия, рассчитывается по формуле:

Пч = Пб - Н, (47)

где Н - величина налога на прибыль.

В деятельности торговых предприятий широко применяется показатель рентабельности, характеризующий относительный размер прибыли.

В зависимости от цели расчетов наиболее часто рентабельность торгового предприятия определяют посредством процентного отношения прибыли к следующим показателям:

товарооборот;

издержки обращения;

оборотные средства;

основные средства;

средства на оплату труда;

собственный капитал;

капитал (совокупный капитал предприятия, включающий собственные и заемные средства).

11.6. Расчет точки безубыточности

Расчет точки безубыточности помогает определить минимально необходимый объем реализации, при котором предприятие покрывает свои расходы и работает безубыточно, не давая прибыли, но и не неся убытков.

В отечественной экономической литературе встречаются такие синонимы, как «мертвая точка», «порог рентабельности», а в зарубежной - «break even point». Точка безубыточности показывает величину минимального оборота, которая необходима для покрытия расходов. Цель анализа безубыточности - установить, что произойдет с финансовыми результатами, если изменится объем производства. По показателю выпуска продукции предприятия имеют возможность определить, при каком объеме прибыль будет максимальной и при каком не будет не прибыли, не убытков.

Для определения порога рентабельности необходимо прежде всего проанализировать затраты предприятия - издержки производства и обращения.

В процессе осуществления хозяйственной деятельности предприятие несет определенные расходы, которые принято подразделять на постоянные и переменные затраты. Такое деление имеет большое практическое значение для обоснованной стратегии предприятия, т.к. позволяет четко показать зависимость между объемом реализации товаров, уровнем затрат и размером прибыли от реализации.

Постоянные затраты - сумма которых остается неизменной в течение длительного периода времени и не зависит непосредственно от величины и структуры товарооборота (оплата труда, расходы на аренду и содержание зданий, сооружений, амортизация основных средств, расходы на ремонт основных средств, износ санитарной и спецодежды, прочие расходы). Для покрытия этих расходов предприятие должно осуществлять реализацию товаров.

Переменные затраты - которые находятся в непосредственной зависимости от объема и структуры товарооборота. К таким издержкам относятся: транспортные расходы, расходы на топливо, газ, электроэнергию для производственных нужд, расходы на хранение, подработку и подсортировку товаров, расходы на рекламу, потери товаров и продуктов при перевозке, хранении и реализации, затраты по оплате процентов за пользование займом, расходы на тару.

Предполагается, что переменные расходы развиваются в том же направлении и с теми же темпами, что и объем товарооборота.

Однако темп изменения совокупных затрат в связи с включением в них не только переменных, но и постоянных затрат будет отклоняться от темпа изменения объема товарооборота. В результате объем товарооборота в своей критической точке позволяет покрыть не только переменные , но и постоянные затраты, обеспечивая предприятию только безубыточную работу.

Обращает на себя внимание условный характер деления затрат на зависимые и независимые от объема товарооборота. Наглядным является пример с затратами на заработную плату. Размер оплаты изменяется пропорционально объему товарооборота только при условии использования сдельной формы оплаты труда. При повременной форме размер денежного вознаграждения работника лимитирован штатным окладом и не зависит от интенсивности и эффективности труда. Следовательно, эти затраты будут фиксированными по сумме и относятся к постоянным. При использовании повременно-премиальной формы оплаты зарплата распадается на 2 части: фиксированный оклад и премию, размер которой зависит от товарооборота. В этом случае при анализе затрат следует выделить постоянную и переменную части расходов, предназначенную на оплату труда.

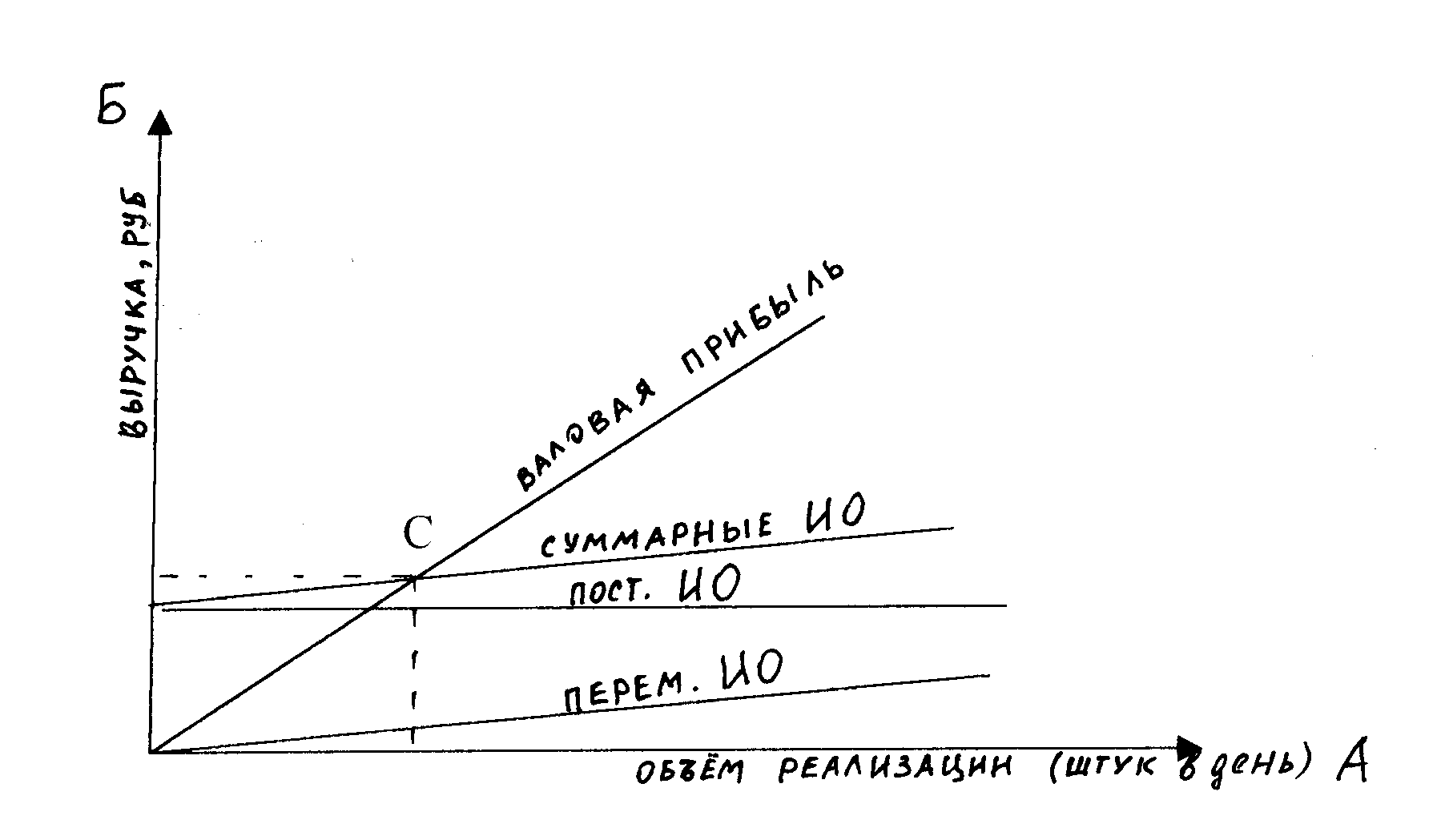

Основой расчета является построение графика точки безубыточности (рис.7).

Рис. 7. График точки безубыточности:

А - объем реализации продукции (штук в день); Б - дневной оборот (руб.); С - точка безубыточности

(при реализации в день такого количества товаров достигается точка безубыточности)

Кол-во пост. ИО в день рассчитывается как å пост. ИО в год / кол-во рабочих дней.

Кол-во перем. ИО в день рассчитывается как å перем. ИО в год / кол-во рабочих дней.

å издержек = åпост.ИО + åперем. ИО.

Для расчета точки безубыточности можно пользоваться расчетным методом.

Расчет минимально необходимого объема товарооборота можно выполнить, разложив товарооборот на составляющие его элементы. Розничный товарооборот представляет собой сумму розничных цен проданных товаров. В свою очередь розничная цена состоит из покупной для торгового предприятия цены товара и торговой надбавки. Торговые надбавки предназначены для покрытия издержек обращения торгового предприятия и образования прибыли.

Таким образом, имеем:

Т/Ор.ц. = Т/О п..ц. + ТН, (48)

где Т/О р.ц. - объем товарооборота по розничным ценам, руб.;

Т/О п.ц. - объем товарооборота по покупным ценам, руб.;

ТН - торговая надбавка.

В свою очередь

ТН = ИО + П, (49)

где ИО - сумма издержек производства и обращения, руб;

П - сумма прибыли, руб.

ИО = ИО пер + ИО пост, (50)

где ИО пер - сумма переменных издержек обращения, руб;

ИО пост - сумма постоянных издержек обращения, руб.

Тогда

Т/О р.ц. = Т/О п.ц.+ ИО пер + ИО пост. + П. (51)

Но поскольку минимально необходимый объем товарооборота позволяет покрыть только затраты и не обеспечивает получение прибыли, то формула определения критического объема товарооборота будет иметь вид:

Т/О кр. = Т/О п.ц. + ИО пост. + ИО пер. (52)

Товарооборот по покупным ценам представляет собой объем закупленных товаров в стоимостном выражении. Величина этих затрат носит переменный характер, поэтому объем критического товарооборота можно представить следующим образом:

Т/О кр. = Зпер. + ИО пост., (53)

где З пер - переменные затраты.

Разделим полученное равенство на объем критического товарооборота.

Т/О кр / Т/О кр = З пер. / Т/О кр. + ИО пост. / Т/О кр. (54)

Обозначим Зпер / Т/О кр = Д - доля переменных затрат в розничном товарообороте, принимаемом за 1, получаем

1 = Д + ИО пост. / Т/О кр , (55)

отсюда

Т/О кр = ИО пост. / (1 - Д). (56)

Вопросы для самоконтроля

Назовите источники образования и экономическое назначение валового дохода.

Определите факторы, влияющие на валовой доход.

Какие существуют виды прибыли.

Как образуется и на что используется прибыль предприятия?

Какие существуют методы определения прибыли и рентабельности?

Определите экономическую сущность и порядок расчета точки безубыточности.