Тема 9. Оборотные средства торговых предприятий

Понятие финансов и финансовых ресурсов

Фонды и средства торговых предприятий

Классификация оборотных средств

Показатели оборачиваемости оборотных средств

9.1. Понятие финансов и финансовых ресурсов

Финансы торгового предприятия - это система денежных отношений в сфере обращения, посредством которых происходят образование и использование целевых фондов денежных средств.

Финансы выполняют 3 основные функции:

оперативную, т.е. обеспечение денежными ресурсами всей хозяйственной деятельности торговых компаний. С этой целью они в соответствии с финансовым планом определяют потребность в средствах, источники их поступления и регулируют использование средств;

распределительную, т.е. распределение денежных доходов торговых фирм и формирование различного рода фондов денежных средств;

контрольную, т.е. осуществление контроля за кругооборотом средств, их распределением и использованием. Эта функция охватывает все стороны хозяйственной деятельности торговой компании: движение и использование основных и оборотных средств, оплата труда работников, погашение банковских кредитов и ссуд, оплата счетов поставщиков и др.

Финансовые ресурсы - это совокупность всех денежных средств, накоплений, находящихся в распоряжении торговых предприятий. Иначе говоря, только та часть выручки, которая остается непосредственно у торговых предприятий в виде дохода, включается в состав финансовых ресурсов.

По экономическому содержанию выделяют финансовые ресурсы, обеспечивающие: основную хозяйственную деятельность фирмы, воспроизводство основных фондов, оплату труда работников и переподготовку кадров, удовлетворение социально-бытовых и др. нужд.

9.2. Фонды и средства торговых предприятий

В процессе хозяйственной деятельности торговых предприятия образуют фонды материальных и денежных средств.

По экономическому содержанию фонды материальных средств разделяются:

на основные;

оборотные;

фонды обращения.

Такое деление обусловлено их ролью в кругообороте и порядком перенесения стоимости на товар.

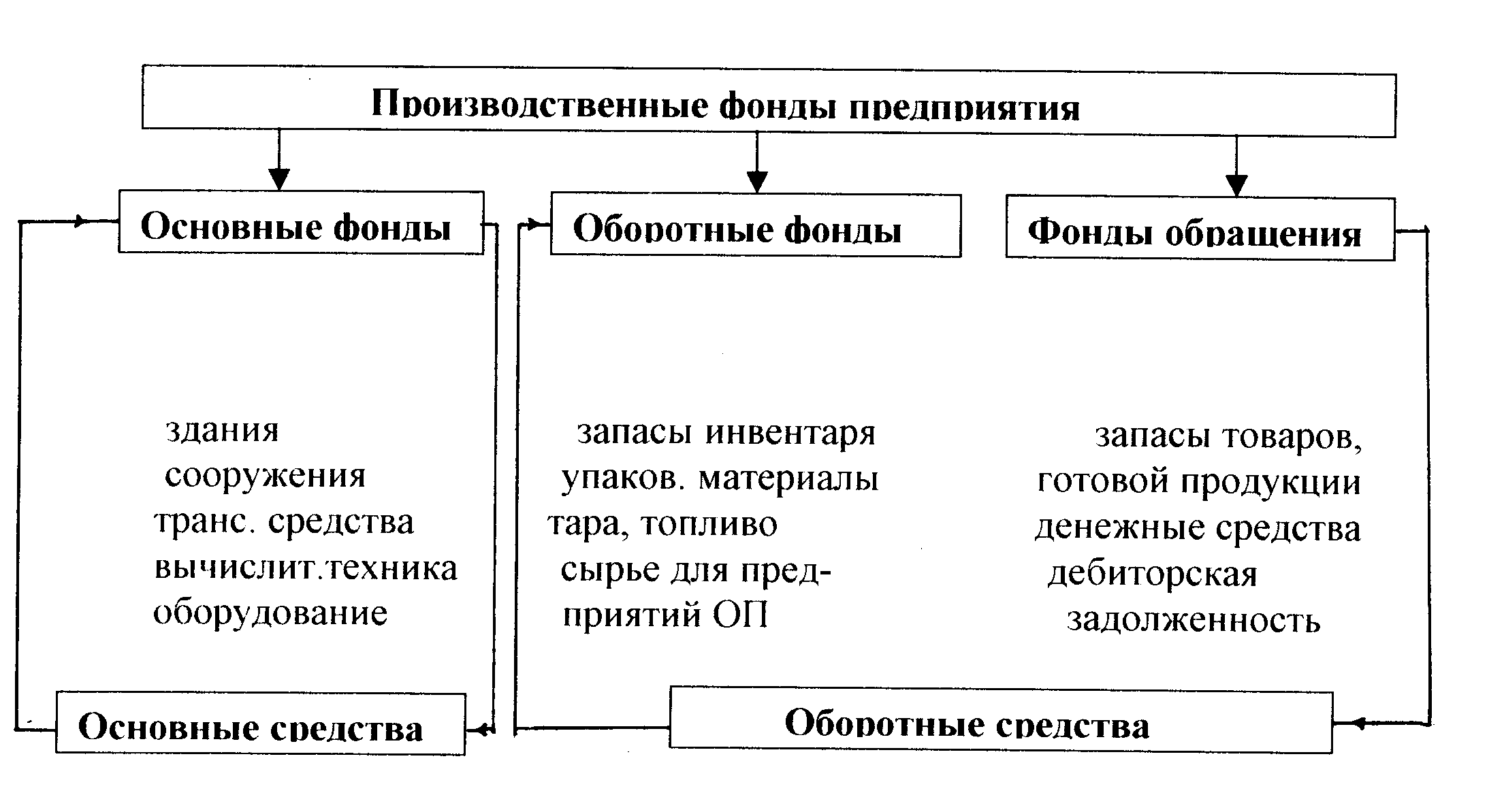

К основным фондам относятся средства труда. Стоимость, переносимая основными фондами на товар, образует амортизационный фонд, средства которого расходуются на возмещение изношенных основных фондов.

Оборотные фонды - предметы труда - включают в себя малоценные и быстроизнашивающиеся предметы, некоторые виды тары, материалы для хозяйственных нужд, топливо, спец. одежду, а также сырье, используемое предприятиями массового питания.

К фондам обращения относятся товарные запасы текущего хранения, сезонные запасы товаров, товары досрочного завоза в торговую сеть на базах, складах и в пути, готовую продукцию на предприятиях ОП, а также денежные средства в кассе предприятия, в пути, на расчетном и других счетах в банке, средства, вложенные в расчеты и дебиторскую задолженность.

Оборотные фонды и фонды обращения в отличие от основных фондов постоянно обновляются и полностью переносят свою стоимость на реализуемый товар за один оборот.

Основные и оборотные средства являются денежной формой основных и оборотных фондов. Основные средства авансируются в основные фонды, оборотные средства - в оборотные фонды и фонды обращения.

Оборотные средства (оборотный капитал) - это денежные средства, вложенные в оборотные фонды и фонды обращения и служащие финансовым обеспечением предпринимательской деятельности. Оборотные средства являются одной из составных частей имущества предприятия. Эффективность их использования - одно из основных условий успешной деятельности торговой компании. На рис. 5 представлена схема производственных фондов предприятия.

Рис. 5. Схема производственных фондов предприятия

Оборотные средства - это прежде всего стоимостная категория. Являясь стоимостью в денежной форме, они не расходуются, не потребляются, а авансируются в оборотные фонды и фонды обращения и совершают непрерывный кругооборот, в процессе которого меняют форму стоимости (Д-Т-Д) и обслуживают процесс товарного обращения.