11 - Госдолг

.doc

11. Государственный долг Российской Федерации и расходы на его обслуживание

Основные выводы подраздела

-

Объем государственного долга Российской Федерации (далее - государственный долг) в 2013 году составит 13,1 % ВВП, в плановом периоде будет увеличиваться и в конце 2015 года составит 13,4 % ВВП.

-

Государственный внутренний долг увеличится с 6 600,6 млрд. рублей (9,9 % ВВП) в 2013 году до 8 313,7 млрд. рублей (10,0 % ВВП) в 2015 году.

-

Государственный внешний долг увеличится с 66,2 млрд. долларов США (2 146,1 млрд. рублей, или 3,2 % ВВП) в 2013 году до 83,8 млрд. долларов США (2 833 млрд. рублей, или 3,4 % ВВП) в 2015 году.

-

Государственный внутренний долг по государственным гарантиям в 2015 году увеличится по сравнению с 2012 годом на 1 611 млрд. рублей, или в 2,5 раза, и составит 2,7 трлн. рублей; государственный внешний долг по государственным гарантиям на 13,9 млрд. долларов США (508,0 млрд. рублей), или в 1,8 раза и составит 30,4 млрд. долларов США (1 027,6 млрд. рублей).

-

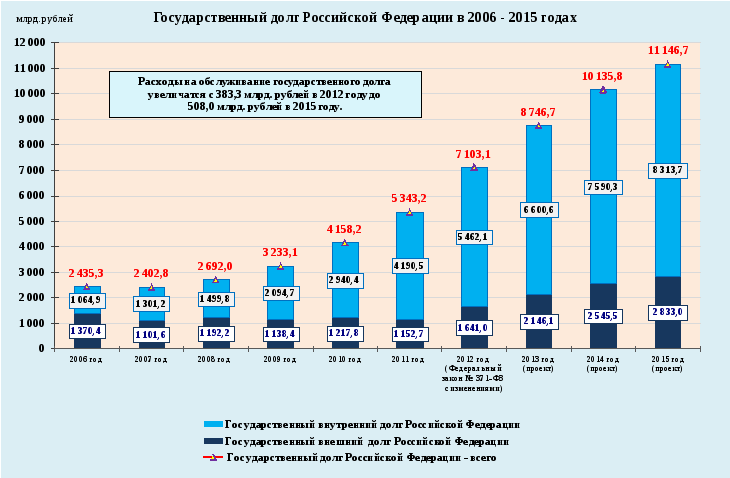

Расходы на обслуживание государственного долга увеличатся с 383,3 млрд. рублей в 2012 году до 508,0 млрд. рублей в 2015 году. Указанные расходы существенно превысят общий объем бюджетных ассигнований, направляемые в 2015 году на жилищно-коммунальное хозяйство, охрану окружающей среды, культуру и кинематографию, физическую культуру и спорт, средства массовой информации (327,6 млрд. рублей), здравоохранение (373,1 млрд. рублей) и сопоставимы с расходами на образование (591,9 млрд. рублей).

-

Объем совокупного внешнего долга Российской Федерации на 1 июля 2012 года составил 585,1 млрд. долларов США (29,9 % ВВП), и превысил на 70,8 млрд. долларов США, или на 13,8 %, объем международных резервов Российской Федерации.

-

Значение показателя внешней долговой устойчивости «отношение годовой суммы платежей по погашению и обслуживанию государственного долга к доходам федерального бюджета» в 2013 году составляет 10,2 % и на 0,2 процентных пункта превышает пороговое значение (10 %), определенное Международным валютным фондом в аналитических целях.

11.1. В соответствии с Основными направлениями бюджетной и налоговой политики на 2013 год и плановый период 2014 и 2015 годов (далее – Основные направления) политика в области государственного долга на 2013 – 2015 годы будет направлена: на обеспечение сбалансированности федерального бюджета при сохранении достигнутой степени долговой устойчивости; развитие инфраструктуры национального рынка капитала; снижение стоимости государственных заимствований (обслуживания государственного долга); расширение круга инвесторов, осуществляющих покупку государственных ценных бумаг; сохранение присутствия России на международных рынках капитала посредством осуществления регулярных заимствований в иностранной валюте путем выпуска облигационных займов Российской Федерации в умеренных объемах.

С учетом существующих внешнеэкономических рисков, обусловленных вероятностью начала нового кризиса в мировой экономике, решение вопроса о балансе между внутренними и внешними заимствованиями будет находиться в зависимости от конъюнктуры внутреннего и мирового финансовых рынков, эффективности развития внутреннего рынка государственного долга, при приоритете заимствований на внутреннем рынке государственного долга.

Значительные государственные заимствования в основном на внутреннем финансовом рынке приводят к росту как государственного долга, так и объема расходов на его обслуживание. Так, за 2013 – 2015 годы при предусматриваемом привлечении средств в сумме 3 884,5 млрд. рублей объем государственного долга увеличится по сравнению с 2012 годом на 4 043,6 млрд. рублей, или на 56,9 %, расходы на его обслуживание – на 124,7 млрд. рублей, или на 32,5 %, соответственно.

Государственный долг увеличится с 8 746,7 млрд. рублей (13,1 % ВВП) в 2013 году до 11 146,7 млрд. рублей (13,4 % ВВП) в 2015 году. При этом доля государственного внутреннего долга в совокупном объеме государственного долга в 2013 – 2015 годах будет уменьшаться и составит 75,5 %, 74,9 % и 74,6 %, доля государственного внешнего долга - увеличиваться и составит 24,5 %, 25,1 % и 25,4 % соответственно.

Динамика объема и структуры государственного долга в 2010 – 2015 годах (на конец года) представлена в следующей таблице.

(млрд. рублей)

|

|

2010 год отчет |

2011 год отчет |

2012 год закон |

2013 год проект |

2014 год проект |

2015 год проект |

|

Государственный долг |

4 158,2 |

5 343,2 |

7 103,1 |

8 746,7 |

10 135,8 |

11 146,7 |

|

% к ВВП |

9,2 |

9,8 |

11,7 |

13,1 |

13,7 |

13,4 |

|

% к предыдущему году |

128,6 |

128,5 |

132,9 |

123,1 |

115,9 |

110,0 |

|

% к 2012 году |

|

|

|

123,1 |

142,7 |

156,9 |

|

в том числе: |

|

|

|

|

|

|

|

Государственный внутренний долг |

2 940,4 |

4 190,5 |

5 462,1 |

6 600,6 |

7 590,3 |

8 313,7 |

|

% к ВВП |

6,5 |

7,7 |

9,0 |

9,9 |

10,3 |

10,0 |

|

% к предыдущему году |

140,4 |

142,5 |

130,3 |

120,8 |

115,0 |

109,5 |

|

% к 2012 году |

|

|

|

120,8 |

139,0 |

152,2 |

|

Государственный внешний долг*) |

1 217,8 |

1 152,7 |

1 641,0 |

2 146,1 |

2 545,5 |

2 833,0 |

|

% к ВВП |

2,7 |

2,1 |

2,7 |

3,2 |

3,4 |

3,4 |

|

% к предыдущему году |

107,0 |

94,7 |

142,4 |

130,8 |

118,6 |

111,3 |

|

% к 2012 году |

|

|

|

130,8 |

155,1 |

172,6 |

|

Справочно. ВВП |

45 172,7 |

54 585,6 |

60 590,0 |

66 515,0 |

73 993,0 |

82 937,0 |

*) расчет по курсу доллара США по состоянию на декабрь соответствующего года

Анализ динамики объема и структуры государственного долга показывает, что объем государственного долга по сравнению с 2012 годом увеличится за 2013 – 2015 годы в 1,6 раза, при этом государственный внутренний долг в 2015 году увеличится в 1,5 раза, или с 9 % ВВП до 10 % ВВП, внешний долг - в 1,7 раза, или с 2,7 % ВВП до 3,4 % ВВП.

Данные об изменении объема государственного долга Российской Федерации в 2006 – 2015 годах представлена на следующей диаграмме.

Возросшие объемы заимствований и, соответственно, рост объема государственного долга в плановом периоде увеличат нагрузку на федеральный бюджет, однако по большинству индикаторов, рассчитанных в соответствии с международной методикой, бюджетная устойчивость сохранится.

В целях определения безопасных уровней объемов и структуры государственного долга в мировой практике широко используют различные показатели долговой устойчивости. При проведении анализа показателей долговой устойчивости с позиции бюджетного подхода оцениваются соотношения государственного долга правительства и показателей, характеризующих состояние государственного бюджета.

Основные использующиеся в мировой практике показатели, характеризующие степень долговой устойчивости, применительно к Российской Федерации в 2010 – 2015 годах приведены в следующей таблице.

|

Наименование показателя |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

Критерий (индика-тивные значения) |

Пороговое значение (бюджетная позиция) |

|

Государственный долг Российской Федерации, % ВВП |

9,3 |

9,8 |

11,9 |

13,1 |

13,7 |

13,4 |

< 50 % |

25 % |

|

Доля государственного внутреннего долга в общем объеме государственного долга Российской Федерации, % |

70,7 |

78,4 |

75,1 |

75,5 |

74,9 |

74,6 |

> 50 % |

|

|

Доля расходов на облуживанию государственного долга в общем объеме расходов федерального бюджета, % |

1,9 |

2,4 |

3,0 |

3,2 |

3,4 |

3,3 |

< 10 % |

10 % |

|

Отношение годовой суммы платежей по погашению и обслуживанию государственного долга к доходам федерального бюджета, % |

7,6 |

6,1 |

8,8 |

10,2 |

7,4 |

9,6 |

<10 % |

10 % |

|

Отношение государственного долга Российской Федерации к доходам федерального бюджета, % |

50,1 |

47,0 |

57,3 |

68,0 |

72,1 |

71,2 |

<250 % |

100 % |

|

Отношение государственного внешнего долга Российской Федерации к годовому объему экспорта товаров и услуг, % |

10,1 |

7 |

10,5 |

13,2 |

14,5 |

15,4 |

<220 % |

220 % |

|

Отношение годовой суммы платежей по погашению и обслуживанию государственного внешнего долга к годовому объему экспорта товаров и услуг, % |

1,3 |

1,2 |

1,1 |

1,0 |

1,0 |

1,3 |

<25 % |

|

Из приведенных в таблице данных видно, что такие показатели как отношение государственного долга Российской Федерации к ВВП, доля расходов на обслуживание государственного долга Российской Федерации в общем объеме расходов федерального бюджета, даже с учетом роста их значений в перспективе к 2015 году, далеки от пороговых значений и характеризуют низкую долговую нагрузку федерального бюджета.

В то же время значения показателей, характеризующих соотношение объема государственного долга и доходов федерального бюджета, годовой суммы платежей по погашению и обслуживанию государственного долга и доходов государственного бюджета, также отличающихся высокой динамикой (рост за 2011 - 2015 годы на 51,5 % и на 57,3 % соответственно), приближаются к пороговому значению (показатель отношения государственного долга Российской Федерации к доходам в 2014 году – 72,1 %, в 2015 году – 71,2 %) или превышают его (показатель отношения годовой суммы платежей по погашению и обслуживанию государственного долга к доходам федерального бюджета 10,2 % - в 2013 году).

Очевидно, что такая неблагоприятная тенденция в динамике показателей долговой устойчивости, характеризующих степень «ликвидности» бюджета страны, является сигналом о наличии высокого риска недостаточности бюджетных доходов в ближайшей перспективе для покрытия планируемого объема государственных заимствований.

В настоящее время ведущие международные рейтинговые агентства оценивают способность Российской Федерации выполнять свои обязательства в полном объеме как достаточную и стабильную.

В конце июня 2012 года служба кредитных рейтингов Standard & Poor's подтвердила долгосрочный кредитный рейтинг Российской Федерации по обязательствам в иностранной валюте на уровне «ВВВ», а также долгосрочный и краткосрочный рейтинги по обязательствам в национальной валюте на уровне «BBB+/A-2». В свою очередь, был повышен краткосрочный рейтинг Российской Федерации по обязательствам в иностранной валюте с «А-3» до «А-2». Прогноз — «Стабильный».

Рейтинг России по национальной шкале подтвержден на уровне «ruAAA». Оценка риска перевода и конвертации валюты для российских несуверенных заемщиков осталась на уровне «ВВВ». Подтверждение рейтингов отражает тот факт, что объем активов Российской Федерации немного превышает объем обязательств вследствие бюджетного профицита в прошлые периоды и умеренного текущего дефицита, а также позицию страны в целом как внешнего нетто-кредитора, с ликвидными внешними активами, в целом немного превышающими внешний долг.

В то же время сильная зависимость российской экономики от внешнеэкономической конъюнктуры по-прежнему препятствует улучшению конкурентоспособности экономики и негативно влияет на инвестиционный климат страны.

По мнению Счетной палаты, для обеспечения долгосрочной долговой устойчивости целесообразно разработать систему управления долговыми рисками.

11.2. В соответствии со статьей 1 законопроекта верхний предел государственного внутреннего долга на 1 января 2014 года предусматривается в размере 6 600,6 млрд. рублей, что на 1138,5 млрд. рублей, или на 20,8 %, выше, чем по состоянию на 1 января 2013 года.

Динамика объема и структуры государственного внутреннего долга (на конец года) в 2011 – 2015 годах представлена в следующей таблице.

|

|

2011 г. отчет |

2012 г. закон |

2013 г. проект |

2014 г. проект |

2015 г. проект |

2015 г. к 2012 г. |

|||||

|

млрд. рублей |

струк-тура, % |

млрд. рублей |

струк-тура, % |

млрд. рублей |

струк-тура, % |

млрд. рублей |

струк-тура, % |

млрд. рублей |

струк-тура, % |

% |

|

|

Государственный внутренний долг, всего |

4 190,5 |

100 |

5 462,1 |

100 |

6 600,6 |

100 |

7 590,3 |

100 |

8 313,7 |

100 |

152,2 |

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

государственные ценные бумаги (ОФЗ/ГСО, ОВОЗ) |

3 546,4 |

84,6 |

4 348,5 |

79,6 |

4 868,3 |

73,8 |

5 284,0 |

69,6 |

5 596,7 |

67,3 |

128,7 |

|

государственные гарантии |

637,3 |

15,2 |

1 106,3 |

20,3 |

1 732,3 |

26,2 |

2 306,3 |

30,4 |

2 717,0 |

32,7 |

245,6 |

|

прочая задолженность |

6,8 |

0,2 |

7,3 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Анализ приведенных данных показывает, что рост государственного внутреннего долга в основном обусловлен увеличением долга по государственным ценным бумагам, номинальная стоимость которых указана в валюте Российской Федерации. При этом доля указанного долга в объеме государственного внутреннего долга уменьшится с 73,8 % в 2013 году до 67,3 % в 2015 году.

Объем внутреннего долга, выраженного в государственных ценных бумагах в 2013 году составит 4 868,3 млрд. рублей, что на 12 % больше, чем в 2012 году. За 2013 – 2015 годы он увеличится в 1,5 раза и к концу 2015 года составит 5 596,7 млрд. рублей.

В соответствии с Основными направлениями предусматривается, что основным инструментом привлечения средств в планируемый период выступят ОФЗ, диверсифицированные по срокам до погашения. Приоритетным направлением эмиссионной политики будет выпуск среднесрочных и долгосрочных государственных ценных бумаг. Эмиссия краткосрочных инструментов (до 1 года) предполагается лишь в условиях неблагоприятной рыночной конъюнктуры, при отсутствии возможностей фондирования за счет эмиссии среднесрочных и долгосрочных государственных ценных бумаг. В качестве целевого ориентира дюрации портфеля ОФЗ устанавливается срок 5 лет.

Кроме того, для удовлетворения спроса институциональных инвесторов прежде всего, осуществляющих размещение средств пенсионных накоплений граждан, будет продолжена практика размещения государственных сберегательных облигаций (ГСО).

В настоящее время активно используется механизм государственной поддержки российской экономики в форме предоставления государственных гарантий Российской Федерации (далее – государственные гарантии).

В соответствии с программами предоставления государственных гарантий Российской Федерации в 2013 – 2015 годах (приложения № 34, 35, 38, 39 к законопроекту) объем их предоставления будет уменьшаться и составит:

в валюте Российской Федерации: в 2013 году – 625,9 млрд. рублей, в 2014 году – 574,0 млрд. рублей, в 2015 году – 410,7 млрд. рублей;

в иностранной валюте: в 2013 году – 5,0 млрд. долларов США, в 2014 году –4,3 млрд. долларов США, в 2015 году – 4,6 млрд. долларов США.

Согласно законопроекту в 2013 - 2015 годах предусматривается предоставить государственные гарантии: по обязательствам ОАО «АИЖК», ОАО «РОСНАНО», ОАО «ОПК «Оборонпром»; на реализацию инвестиционных проектов; по обязательствам организаций оборонно-промышленного комплекса для реализации государственной программы вооружений в рамках государственного оборонного заказа; по кредитам, привлекаемым организациями оборонно-промышленного комплекса на реализацию проектов, осуществляемых в рамках федеральной целевой программы «Развитие оборонно-промышленного комплекса Российской Федерации на 2011 – 2020 годы»; для поддержки экспорта промышленной продукции; по проектам, реализуемым с участием международных финансовых организаций.

Объемы предоставления государственных гарантий в валюте Российской Федерации предоставляемых по долговым обязательствам организациям оборонно-промышленного комплекса (далее – ОПК) в соответствии с программами государственных гарантий на 2013 год и на плановый период в 2013 – 2015 годах (приложения 34, 35 к законопроекту) представлены в следующей таблице:

(млн. рублей)

|

Предоставляемые государственные гарантии |

2012 год закон |

2013 год проект |

2014 год проект |

2015 год проект |

|

По обязательствам организаций ОПК для реализации государственной программы вооружений в рамках государственного оборонного заказа |

175 950,0 |

399 450,0 |

496 950,0 |

300 000,0 |

|

По кредитам, привлекаемым организациями ОПК на реализацию проектов, осуществляемых в рамках федеральной целевой программы «Развитие оборонно-промышленного комплекса Российской Федерации на 2011 – 2020 годы» |

Не предусмотрено |

31 496,1 |

55 769,2 |

99 710,8 |

|

По облигационным займам, привлекаемым открытым акционерным обществом «Объединенная промышленная корпорация «Оборонпром» на финансирование работ по созданию перспективных двигателей для гражданской авиации |

2 600,0 |

3 000,0 |

3 300,0

|

0,0 |

|

Всего по организациям ОПК |

178 550,0 |

433 946,1 |

556 019,2 |

399 710,8 |

|

Удельный вес гарантий, предоставляемых организациям ОПК, в общем объеме предоставления гарантий, % |

36,1 |

69,3 |

96,9 |

97,3 |

|

Справочно. Всего по программе государственных гарантий |

494 450,0 |

625 946,1 |

574 019,2 |

410 710,8 |