Планирование издержек производства и себестоимости продукции

Производственные издержки классифицируются на: постоянные, переменные, валовые (общие), средние (удельные) и предельные.

К постоянным Ис относятся издержки производства, величина которых остается неизменной при изменении объема производства продукции. К ним относятся: арендная плата, рентные платежи, страховые взносы, заработная плата работников повременной формы оплаты труда, амортизационные отчисления на здания, сооружения, специальное оборудование и специальную технологическую оснастку и др.

К переменным Иv относятся издержки производства, величина которых изменяется в прямой зависимости при изменении объема производства продукции. К ним относятся затраты на сырье, материалы, топливо, электроэнергию, заработную плату производственных рабочих сдельной формы оплаты труда и др.

Валовые издержки Ивал представляют общие затраты на производство и реализацию продукции, т.е. сумму постоянных и переменных издержек.

Средние (удельные) издержки Иср представляют затраты производства на единицу продукции. С целью анализа затрат рассчитывают: средние постоянные, средние переменные и средние валовые издержки.

Предельные издержки Ипред (руб./шт.) определяют величину дополнительных затрат на производство еще одной единицы продукции. Рассчитываются отношением прироста валовых издержек Ивал (руб.) к приросту выпуска продукции Nпрод (шт.):

Ипред = Ивал Nпрод

Сравнение предельных издержек с предельной выручкой позволяет предприятию определить возможную прибыльность различных видов продукции и решить вопрос о целесообразности включения того или иного вида изделий в план реализации и производства продукции. Предельные издержки определяют плановые расходы, которые придется понести предприятию в случае производства дополнительных единиц продукции, а также затраты, которые могут быть снижены в случае сокращения объема производства этого вида продукции.

Себестоимость продукции – это сумма всех затрат предприятия на производство и реализацию продукции. Сумма затрат на изготовление продукции (производственная себестоимость) и на ее реализацию (внепроизводственные расходы) составляют полную или коммерческую себестоимость всего объема продукции. Затраты на производство валовой продукции определяются путем составления сметы затрат по экономическим элементам, т.е. по элементам, сгруппированным в соответствии с их экономическим содержанием. Если из затрат на производство валовой продукции исключить затраты на изменение незавершенного производства и остатков полуфабрикатов и технологической оснастки, реализуемых на сторону, получим полную себестоимость товарного выпуска. Элементы затрат себестоимости продукции включают:

-

Материальные затраты (за вычетом возвратных отходов).

-

Затраты на оплату труда.

-

Отчисления единого социального налога.

-

Амортизация основных фондов.

-

Прочие затраты.

Определение затрат на производство отдельных видов продукции осуществляется путем расчета себестоимости продукции по калькуляционным статьям. Объектом калькулирования себестоимости является единица продукции, работы. Различают виды калькуляций себестоимости продукции: плановую, отчетную, нормативную.

Типовая калькуляция содержит следующие статьи затрат.

-

Сырье и основные материалы (за вычетом возвратных отходов).

-

Покупные изделия, полуфабрикаты, услуги промышленного характера сторонних предприятий.

-

Топливо и энергия на технологические нужды.

-

Заработная плата основных производственных рабочих (основная и дополнительная).

-

Отчисление единого социального налога.

-

Расходы на содержание и эксплуатацию оборудования.

-

Расходы на подготовку и освоение производства новых изделий.

-

Потери от брака (в отчетных калькуляциях; в плановых калькуляциях только допустимые для данного производства или вида продукции).

-

Общепроизводственные (цеховые) расходы.

-

Общехозяйственные (общезаводские) расходы.

-

Внепроизводственные (коммерческие) расходы.

Сумма статей затрат с 1 по 10 составляет производственную себестоимость; сумма всех статей затрат - полную (коммерческую) себестоимость.

На многих малых и средних предприятиях используют сокращенную номенклатуру статей калькуляции, включающую:

-

Материальные затраты: сырье, материалы, топливо и энергия на технологические нужды (определяются в прямом исчислении).

-

Затраты на оплату труда (определяются в прямом исчислении).

-

Прочие прямые затраты.

-

Затраты по управлению и обслуживанию производства (косвенные затраты, определяемые косвенным методом).

По методу включения в себестоимость калькуляционные статьи классифицируются на две группы затрат: прямые и косвенные. К прямым относятся затраты на материалы, покупные изделия и полуфабрикаты, заработная плата основных производственных рабочих. Прямые затраты определяются прямым счетом, исходя из норм расхода на изделие. К косвенным относятся все остальные затраты, в том числе на: содержание и эксплуатацию оборудования, топливо и энергию для технологических целей, содержание зданий и сооружений, заработная плата управленческого персонала и вспомогательных рабочих, отчисления с нее единого социального налога, другие расходы. Косвенные расходы определяются различными методами и относятся на изделия пропорционально какой-либо прямой статье затрат.

Затраты на материалы М (руб.) определяются, исходя из норм расхода и цены единицы материала за вычетом отходов, по формуле:

![]() ,

,

где mi – норма расхода i-ой марки материала на единицу продукции, т;

mотх.i – норма реализуемых отходов i-ой марки материала, т;

Цi – действующая цена i-ой марки материала, руб./т;

Цотх.i – действующая цена реализуемых отходов i-ой марки материала, руб./т;

n – количество наименований применяемых марок материала.

Затраты на покупные изделия и полуфабрикаты П (руб.) определяются, исходя из номенклатуры, количества и цены единицы соответствующего покупного изделия или полуфабриката, по формуле:

![]()

где Пг.i – количество покупных готовых изделий i-го наименования, шт.;

Цг.i – действующая цена на покупные изделия i-го наименования, руб./шт.;

n – число наименований покупных изделий;

Ппф.i – количество покупных полуфабрикатов i-го наименования, шт.;

Цпф.i – действующая цена на полуфабрикаты i-го наименования, руб./шт.;

m – число наименований покупных полуфабрикатов.

Основная заработная плата основных производственных рабочих Lo (руб.) определяются, исходя из расценок или часовых тарифных ставок и норм времени (или норм выработки) по всем операциям технологического процесса изготовления данного изделия, по формуле:

![]()

где m – число операций в технологическом процессе по изготовлению

изделия;

Lрас.i – расценка за выполнение i-ой операции, руб./шт.;

Lтар.i – часовая тарифная ставка выполнения i-ой операции (работы), руб./час.;

ti – норма времени выполнения i-ой операции (работы), мин./шт.;

Hвыр.i – норма выработки на i-ой операции (работы), шт./час.

Дополнительная заработная плата основных производственных рабочих Lд (руб.) определяются в процентах к основной заработной плате:

![]()

где д – процент дополнительной заработной платы основных производственных рабочих; принимается по данным текущего года, либо исчисляется по формуле:

![]()

где Lо.г – годовой размер основной заработной платы в плановом году, руб.

Lд.г – годовой размер дополнительной заработной платы в плановом году,

руб.; определяется прямым счетом по всем элементам доплат: за бригадирство, за

работу в ночное время, кормящим матерям, подросткам и другие доплаты.

Размер отчислений единого социального налога Lсн (руб.) определяется исходя из установленных законодательством норм отчислений от суммы основной и дополнительной заработной платы в процентах:

Lсн = (Lo + Lд) . сн / 100,

где сн – процент отчислений единого социального налога.

Отнесение косвенных расходов на себестоимость конкретных видов продукции осуществляется:

-

методом распределения косвенных расходов пропорционально основной заработной плате основных производственных рабочих;

-

методом сметных ставок (методом коэффициенто-машиночаса);

-

методом прямого счета по элементам затрат.

Первый метод предусматривает распределение всех косвенных расходов, кроме внепроизводственных, пропорционально основной заработной плате основных производственных рабочих; внепроизводственные расходы относятся на себестоимость продукции пропорционально производственной себестоимости данной продукции. Полная (коммерческая) себестоимость продукции Сполн. (руб.) определяется по формуле:

![]()

где ц – процент цеховых расходов;

оз – процент общезаводских расходов;

вп – процент внепроизводственных расходов.

Второй метод предусматривает дифференцированное распределение общепроизводственных расходов: а) связанных с работой оборудования; б) прочих расходов. Основой метода является определение расходов, приходящихся на один час работы различных групп оборудования. По группе оборудования, принятой за базу, определяются затраты на один час работы оборудования hбаз (руб./час), по формуле:

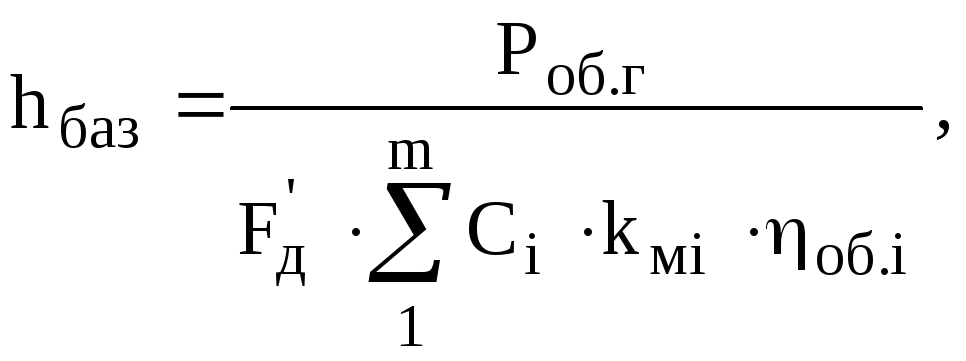

где Роб.г – годовая сумма расходов, связанных с работой оборудования и

определяемых по соответствующей смете расходов, руб.;

F'д – годовой действительный фонд работы единицы оборудования, час;

Ci – количество единиц оборудования в i-ой группе;

m – число групп оборудования;

kмi – машинокоэффициент i-ой группы оборудования;

обi – коэффициент загрузки i-ой группы оборудования.

Машинокоэффициент определяется по каждой группе оборудования на основе статистических данных из соотношения:

kмi = hi / hбаз,

где hi – затраты на один час работы i-ой группы оборудования, руб./час.

Отнесение расходов, связанных с работой оборудования, на себестоимость единицы j-го изделия Робj (руб./шт.) производится по формуле:

![]()

где tшт.ji – штучная норма времени обработки j-го изделия на i-ой группе

оборудования, мин./шт.

Прочие общепроизводственные расходы определяются в процентах от суммы основной заработной платы и расходов, связанных с работой оборудования по данному изделию:

Рц.пр = (Lо + Роб) . ц.пр / 100,

где ц.пр – процент прочих общепроизводственных расходов.

Третий метод предусматривает определение некоторых косвенных расходов прямым счетом: затрат на электроэнергию, связанную с работой оборудования Рэ.об, на возмещение износа и восстановление малоценного и быстроизнашиваемого инструмента и технологической оснастки Рто, текущий ремонт оборудования Рр.об; амортизации оборудования Ра.об и зданий Ра.зд. Остальные косвенные расходы определяются соответственно пропорционально основной заработной плате основных производственных рабочих или производственной себестоимости. Полная (коммерческая) себестоимость продукции выражается формулой:

Сполн = М+П+Lо+Lд+Lсн+Рэ.об+Рто+Рр.об+Ра.об+Ра.зд+Рц+Роз+Рвп

Себестоимость товарной продукции (или товарного выпуска) Ст (руб.) определяется суммой произведений себестоимости продукции каждого наименования на ее количество:

![]()

где Сполн.j – себестоимость изделия j-го наименования, руб.;

Nj – годовой выпуск изделий j-го наименования, шт.;

n – число наименований выпускаемых изделий.

Эффективность затрат на производство и реализацию продукции характеризует показатель затрат на один рубль товарной продукции С'т, определяемый отношением себестоимости товарного выпуска Ст к товарному выпуску в действующих (рыночных) ценах Цт. Производство рентабельно, если затраты на один рубль товарной продукции меньше единицы.

По степени зависимости от объема производства продукции выделены затраты переменные и условно-постоянные. К переменным относятся затраты, изменяющиеся пропорционально годовому объему выпускаемой продукции. К ним относятся: затраты по заработной плате основных производственных рабочих, на материалы, покупные изделия и полуфабрикаты, расходы по обслуживанию оборудования, затраты на универсальный инструмент, амортизация универсального оборудования и универсальной технологической оснастки. К условно-постоянным относятся затраты, не изменяющиеся при увеличении программы выпуска продукции до определенного предела. К ним относятся: затраты по заработной плате наладчиков, амортизация специального оборудования и специальной технологической оснастки, затраты по управлению производством и пр.

Зависимость полной себестоимости годового объема выпуска продукции С.г.полн от постоянных Зс и переменных Зv затрат выражается следующим соотношением: Сг.полн.= Зс + Зv Nг

Себестоимость единицы продукции (удельная себестоимость) определяется по формуле: Суд = Зс/Nг + Зv

Планирование рыночных цен на продукцию. При этом используют следующие методы: средних издержек и нормативной прибыли; сопоставления валовых показателей; сопоставления предельных показателей; нижнего предела цены.

Метод средних издержек и нормативной прибыли используется для определения расчетной цены Црасч путем суммирования следующих планируемых показателей: средней себестоимости продукции Спл.ср и нормативной прибыли Пплн:

Црасч = Спл.ср + Пплн

Метод сопоставления валовых показателей используется для оптимизации объема выпуска и реализации продукции по критерию максимизации валового дохода. Величина валового дохода Двал (руб.) рассчитывается для различных объемов реализации продукции Nреал (штук) и определяется разностью между валовой выручкой Ввал (руб.) и валовыми издержками Ивал (руб.):

Двал = Ввал - Ивал ; Ввал = Nреал . Цпрод,

где Цпрод – рыночная цена единицы продукции, руб./шт.

Метод сопоставления предельных показателей предусматривает расчет предельных издержек и предельного дохода при различных объемах реализации продукции. Предельные издержки Ипред (руб/шт) определяются приростом валовых издержек ΔИ1вал для обеспечения прироста выпуска продукции на единицу ΔN1прод:

Ипред = ΔИ1вал / ΔN1прод ; ΔИ1вал = ИвалN+1 - ИвалN ,

где ИвалN – валовые издержки на программу в N штук;

ИвалN+1 – валовые издержки на программу в (N + 1) штук

Предельные доходы Дпред (руб/шт) определяются приростом дополнительных результатов на единицу продукции

Дпред = Цреал - Ипред ,

где Цреал – цена единицы проукции, руб/шт.

Планирование прибыли и рентабельности производства. К планируемым финансовым результатам относятся следующие виды прибыли: валовая прибыль, прибыль от продаж, налогооблагаемая прибыль, прибыль от обычной деятельности, чистая прибыль.

Валовая прибыль Пвал (руб.) определяется разницей между планируемой выручкой (нетто) от продажи товарной продукции, работ, услуг Впродаж, т.е. ценой товарной продукции Цт (за минусом налога на добавленную стоимость Ндс, акцизов Акц и аналогичных обязательных платежей Аоб.пл) и плановой производственной себестоимостью этой продукции, подлежащей реализации в плановом году (без учета управленческих расходов Рупр) Спр.т:

Пвал = Впродаж – (Ндс + Акц + Аоб.пл) – (Спр.т – Рупр), или:

Пвал = Цт – (Ндс + Акц + Аоб.пл) – (Спр.т – Рупр).

Прибыль от продаж Ппродаж определяется разницей между планируемой выручкой (нетто) от продажи товарной продукции, т.е. ценой товарной продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), и коммерческой себестоимостью этой продукции Ском.т:

Ппродаж = Впродаж, - (Ндс + Акц + Аоб.пл) - Ском.т

Ппродаж = Цт - (Ндс + Акц +Аоб.пл) - Ском.т

Налогооблагаемая прибыль (прибыль до налогообложения) Пн.обл (руб.) определяется по формуле:

Пн.обл = Ппродаж + (Допер – Ропер) + (Двнр – Рвнр),

где Допер, Ропер – операционные доходы и расходы соответственно, руб.

Двнр, Рвнр – внереализационные доходы и расходы соответственно, руб.

Прибыль от обычной деятельности Пдеят (руб.) характеризует финансовые результаты всей производственно-хозяйственной деятельности предприятия. Определяется исключением из величины налогооблагаемой прибыли налога на прибыль Нприб и других аналогичных обязательных платежей Ноб.пл:

Пдеят = Пн.обл – Нприб – Ноб.пл

Чистая прибыль Пчист. (руб.) определяется исключением из прибыли от обычной деятельности сальдо чрезвычайных доходов и расходов Чс.д-р:

Пчист = Пдеят Чс.д-р

Рентабельность характеризует эффективность производства и отдельных видов продукции. В общем виде показатель рентабельности определяется отношением прибыли к затратам на ее получение. Показатели рентабельности:

-

Рентабельность продукции (изделия) i-го наименования Рiизд, характеризующая степень прибыльности на один рубль затрат по производству и реализации этого изделия. Определяется (в виде коэффициента или процента) отношением прибыли от продажи (реализации) i-го изделия Пiпродаж к коммерческой себестоимости этого изделия Сiком:

Рiизд = (Пiпродаж / Сiком) . 100% ; Пiпродаж = Цiизд – Сiком ,

где Цiизд – рыночная цена изделия.

-

Рентабельность производства (капитала) Рпроиз характеризует эффективность использования основных фондов и оборотных средств предприятия Определяется отношением прибыли (налогооблагаемой, от обычной деятельности) к сумме среднегодовой стоимости внеоборотных активов (основных фондов) Фос и оборотных активов (оборотных средств) Фоб:

![]() ;

;

![]() 100%

100%

|

Объемы комплектующих изделий, получаемых от других предприятий |

- " - |

120000 |

170000 |

|

Объемы незавершенного производства: на конец года |

- " - |

115000 |

105000 |

|

на начало года |

- " - |

95000 |

115000 |

|

Численность работающих |

чел. |

6500 |

8500 |

|

в т.ч. рабочих |

- " - |

4500 |

6000 |