Содержание анализа внешней среды корпорации

|

Спрос |

Предложение |

Конкурентные условия |

|

Состояние спроса на продукцию |

Возможности производства |

Внешняя конкуренция |

|

Размер рынка |

Структура затрат на производство продукции |

Потенциальные конкуренты |

|

Возможности роста спроса |

Система распространения продукции |

Клиенты |

|

Природа роста |

Возможности сектора (подотрасли) |

Поставщики |

Анализ внутреннего состояния корпорации позволяет определить элементы, которые могут проявиться либо как преимущества, либо как недостатки, возникшие под влиянием внешней среды. Эти элементы составляют достаточно широкий спектр ресурсов организации (табл. 1.3).

Таблица 1.3

Содержание анализа внутреннего состояния корпорации

|

Производство

|

Размеры и мощности Вид и степень интеграции Тип и возраст оборудования Источники поставок Тенденции производительности и инновационные возможности Нормирование работ Уровень брака (менеджмент качества) |

|

Маркетинг |

Номенклатура продукции Качество продукции с позиции потребителя Размеры и доля рынка Качество маркетинговых исследований Эффективность применения рекламы Организация продаж и сервиса |

|

Финансы |

Активы Валовые накопления Доходность Источники денежных поступлений Показатели баланса |

|

Персонал и управление им |

Наличие и качество программ обучения Процедуры привлечения и отбора кадров Анализ трудовых операций Содержательность работы Система вознаграждений |

|

Организационная структура. Власть и лидерство |

Тип организационной структуры Характер делегирования полномочий Отношения между менеджерами и исполнителями Характер власти Эффективность менеджмента |

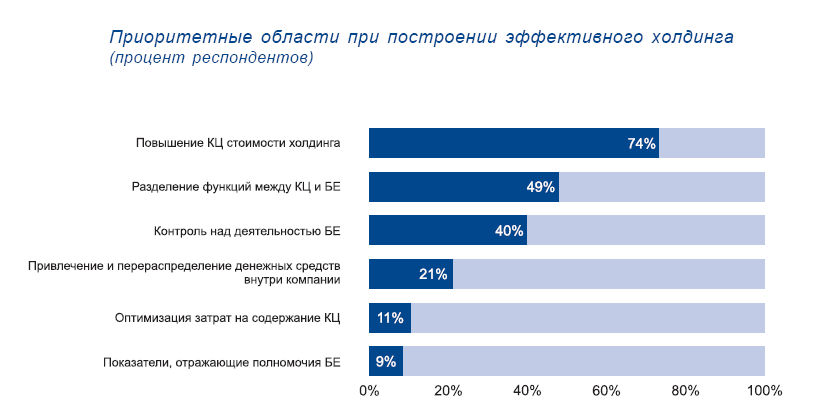

Большинство авторов утверждают, что анализ факторов, представленных в таблицах 1.3 и 1.3, позволяет сформулировать будущие цели, отвечающие избранной миссии. Заметим, однако, что представленный в таблицах подход скорее отражает современное состояние, нежели позволяет оценить будущее. Более того, не обладая инструментом прогноза по большинству оцениваемых характеристик, он не допускает формальный и количественно обоснованный выбор целей. Именно поэтому руководство реальных корпораций (корпоративный центр, КЦ) фактически отказывается от рекомендаций теоретиков, помещая оценку бизнес-единиц (БЕ) по характеристикам из приведенных таблиц на последнее место в приоритетах своей деятельности (рис. 1.4) [6].

Рис. 1.4. Приоритеты в деятельности корпоративного центра (КЦ)

Источник: Исследование практики корпоративного управления в России. – М.: Российский институт директоров, 2007,http://www.rid.ru/

Этим же фактом, очевидно, руководствовался и известный специалист по менеджменту П. Друкер, предложивший 8 ключевых пространств, в рамках которых организация определяет свои цели:

положение на рынке (выраженное в показателях конкурентоспособности);

инновации (чаще всего новые способы ведения бизнеса, новые товары, новые рынки, новые технологии, использование новых методов организации производства);

производительность (результативность производства) как соотношение объемов продукции и затрат на ее производство;

ресурсы (сравнение наличного уровня материально-производственных запасов, оборудования, денежной наличности с необходимым и определение будущих потребностей);

доходность (прибыльность);

управление производством (качество менеджмента операций);

качество персонала (способность выполнять трудовые функции и отношение к работе);

социальная ответственность, понимаемая как обязанность бизнеса способствовать благосостоянию общества.

Наиболее значимыми в данном перечне всегда признавались финансовые цели (прибыль и показатели доходности). В корпоративном управлении российских компаний это проявилось наиболее ярко. Начиная с 2007г. в большинстве российских холдингов наметился переход к стоимостной модели управления (value based management), в которой основной задачей, формулируемой собственниками перед менеджментом, становится управление стоимостью компании, т.е. прежде всего капитализацией генерируемых бизнесом денежных потоков, а не самими потоками. Вслед за этим и теоретики провозгласили, что «основной задачей эффективного собственника должно являться создание ликвидной стоимости, а также создание системы стратегического управления стоимостью компании с целью ее максимизации». При этом, признавая важность фундаментальных показателей, в том числе входящих в табл. 1.2, 1.3, приоритет все же стали отдавать повышению рыночной капитализации путем спекуляций на фондовых рынках, включения в различные рейтинги и формирования благоприятного имиджа корпорации. Соответственно основной методологической трудностью авторы данной концепции считали разработку инструментария оценки вклада нефундаментальных факторов – «внутреннее качество корпоративного управления (на самом деле правления, прим. авт.), фри-флоат акций, дивидендная политика…» в увеличение стоимости, поскольку «концепции и практические методики управления фундаментальными показателями достаточно хорошо изучены и отработаны на практике».

Принципиально не согласен со второй частью данного тезиса. Именно отсутствие у российских корпораций практически применимых методик стратегического анализа привел к отрицанию необходимости формального анализа фундаментальных факторов. Преодолению этого недостатка в нынешнем отрезвлении и признании кризиса финансовой системы во многом составят наш курс.

Финансовый кризис 2008 года и последующие годы убедительно показали, что технический анализ фондового рынка не может служить инструментом разработки даже инвестиционной стратегии, а уж тем более претендовать на роль методологии построения общей корпоративной стратегии. К примеру, такие его составляющие, как анализ временных рядов по Боксу-Дженкинсу и теория коинтеграции Грейнджера, отмеченные Нобелевскими премиями по экономике, оказались абсолютно несостоятельными в прогнозе фьючерсных цен на нефть, а, значит, и капитализации нефтяных компаний. К примеру, использовавшее технический анализ Управление энергетической информации США в начале 2007г. прогнозировало в среднесрочной перспективе понижение уровня цен до диапазона в 55-45 долларов за баррель. Последовавшие в 2007-2008гг. и всем хорошо известные события показали «ценность» таких сценариев и прогнозов, опирающихся на технический анализ. Цена на нефть продемонстрировала невероятные взлеты и падения. В начале 2008 года баррель нефти марки Brent торговался на уровне 90 долларов, к середине лета за ту же бочку инвесторы готовы были платить 150 долларов (+65%). Но в конце августа рынок нефти обрушился до значений четырехлетней давности (40 долларов за баррель).

Таким образом, даже в крупных корпорациях и устойчивых отраслях долгосрочное реактивное планирование работать перестает. Нужны новые идеи и подходы.

Ю.А. Маленков отмечает:

«Утверждение о том, что можно обойтись без разработки собственных систем и методов управления и заимствовать зарубежные аналоги, подобно тому как покупают за рубежом автомобили, текстиль, станки, явно или неявно присутствует во многих научных разработках, учебниках, статьях, которые продвигают на российский рынок управления готовые зарубежные модели, методики, системы и структуры управления. … в российские системы подготовки кадров хлынул поток новой литературы. … Во многих публикациях в сфере управления воспроизводятся одни и те же методы и подходы, без их критического осмысления и оценки, без предложений альтернативных и более эффективных вариантов. … это … будет одним из самых крупных стратегических просчетов в российской экономике.

…Формирование нового типа стратегического мышления российских руководителей на основе высоких технологий активного обучения является одним из главных условий развития экономики и общества в целом».