Учетный объект

Любой вид имущества или обязательств, который отражается в бухгалтерском учете на основании требований инструкций к планам счетов бухгалтерского учета

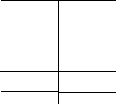

Бухгалтерский счет

Указания бухгалтерского учета обязательны для всех. Руководитель подчиняется бухгалтеру. Без подписи главного бухгалтера документ не действителен

Д 10. К (т.р.) «Материалы»

Дебетовые и кредитовые обороты – денежные измерители хозяйственных операций и бухгалтерских проводок

дебетовый и кредитовый итоговые обороты

5

10

15

30

5

25

25

= (30-25) – сальдо = максимальный итоговый оборот – (минус) минимальный итоговый оборот. Записывают под максимальным итоговым оборотом.

Что такое по форме бухгалтерский счет – это двухсторонняя таблица.

Что такое дебит – левая сторона таблицы. Кредит – правая сторона таблицы.

Что за запись в дебите или в кредите? – т.р. (денежный измеритель)

А как узнать, как ведется учет в рублях или в тысячах рублях – В приказе по учетной политике организации.

Сальдо – это максимальный итоговый оборот вычесть минимальный итоговый оборот, записанный под максимальным итоговым оборотом.

Скажите, а записанное вами сальдо (5 тыс.руб.) какое оно? – дебетовое?

А если итоговый оборот кредитовый больше дебетового, какое сальдо будет? – кредитовое.

Приход материалов (наличие)– отражают по дебету. Активный остаток – дебит. Пассивный остаток, задолженности в кредите. Может ли быть кредитовый остаток у материалов (сальдо) – не может. Кредетовое сальдо – отрицательные остаток, задолженность. Если вы узнаете что материалы в кредите (остаток) – то это не правильно. А почему отражают в дебите этого счета – в инструкции короткое изложение правил пользования счетами и отнесения объектов к учетным. Так условились. В правили двойной записи (Лука Почоле XV век, в инструкции) Если все израсходовали все материалы сальдо счета 10 – будет 0 (ноль)

Бухгалтерский счет – двухсторонняя таблица, слева дебит, справа кредит.

21.04.2012.

Первичный бухгалтерский документ.

Им является экономика юридическим основанием совершения хозяйственной операции.

Первичный документ оформляют до завершения хозяйственной операции. Либо во время её совершения, либо сразу же после её завершения, но не позднее дня последующего за ней.

Взаимосвязанные документы – вся совокупность бухгалтерских документов отражающих одну хозяйственную операцию. Совокупность этих документов взаимосвязана с первичным и не может противоречить ему не одним документом.

В рассчётно-кассовые документы нельзя вносить дополнительные реквизиты. В иные документы можно вносить дополнительные реквизиты и исправления в нормативной форме (любая пометка на документе не допускается).

Исправления в нормативной форме вносятся в следующем виде:

Исправление, т.е. зачёркивается одной линией, в свободном месте делается правильная, ставят подписи все участники исправления, с датой и припиской «исправленному верить».

Дополнительная проводка, делается в случаях, когда необходимо исправить, увеличить денежный измеритель.

Проводка «Красное сторно»

Сторно - это бухгалтерская исправительная проводка. Дается для исправления ошибок и корректирующих записей. Например, была дана проводка в Дт счета "Расчеты с Покупателями" с Кт счета "Расчетный счет" - 100 000 рублей". Выяснилось, что нужно было дать проводку не в Дт счета "Расчеты с Покупателями" а в Дт счета "Расчеты с Поставщиками".

Обычное сторно - 2 проводки: делается обратная проводка - в Дт счета "Расчетный счет" с Кт счета "Расчеты с Покупателями" 100 000 рублей, затем дается правильная проводка - в Дт счета "Расчеты с Поставщиками" с Кт счета "Расчетный счет"100 000 рублей.

Красное сторно - 1 проводка: со знаком минус с Дт счета "Расчеты с Покупателями" (- 100 000) и со знаком плюс Дт счета "Расчеты с Поставщиками".

Для обнуления или изъятия какой-то ранее записанной бухгалтерской проводки – её делают красным цветом или обводят рамкой. Собственные, первичные документы с обязательным указанием реквизитов ст.9 п.2 ФЗ–129.