2.3.2. Определение объема производства в точке безубыточности

Точка безубыточности характеризует объем производства, при котором доходы от продаж продукции, рассчитанные по оптовой цене, равны затратам на производство продукции (полной себестоимости продукции без НДС). При дальнейшем росте производства продукции предприятие получает прибыль и является рентабельным.

Точка безубыточности может быть также выражена в виде уровня использования производственной мощности предприятия, при котором доходы от продаж и затраты на производство продукции равны.

Объем производства в точке безубыточности может быть найден графически и аналитически.

Точка безубыточности может быть представлена на двухмерном графике. Ось абсцисс графика характеризует объем производства в натуральном выражении или процент использования производственной мощности. Ось ординат графика соответствует стоимостным показателям производства (объем продукции в стоимостном выражении и затраты на производство продукции).

Точка безубыточности находится на пересечении двух линий. Первая линия характеризует объем реализации в оптовых ценах, вторая – затраты на производство продукции (полную себестоимость). Необходимо отметить, что полная себестоимость продукции включает два компонента: условно постоянные затраты и переменные затраты.

Объем производства в точке безубыточности графически находится как проекция точки безубыточности на ось абсцисс.

Объем производства в точке безубыточности аналитически проверяется по формуле

![]() ,

,

где Nт.б – объем производства в точке безубыточности, шт. (процент использования производственной мощности);

TFC – постоянные затраты, тыс. долл.;

Ц – оптовая цена единицы продукции, тыс. долл./шт. (тыс. долл./ процент использования производственной мощности);

AVC – переменные издержки на единицу продукции, тыс. долл./шт. (тыс. долл./процент использования производственной мощности).

Важной характеристикой проекта является уровень использования производственной мощности в точке безубыточности и период достижения безубыточности.

Уровень использования производственной мощности в точке безубыточности определяется по формуле

![]() .

.

Период достижения безубыточности представляет собой временной отрезок от начала расчетного периода до достижения безубыточного объема производства.

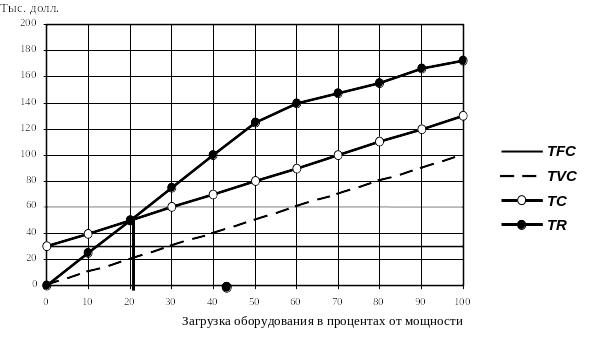

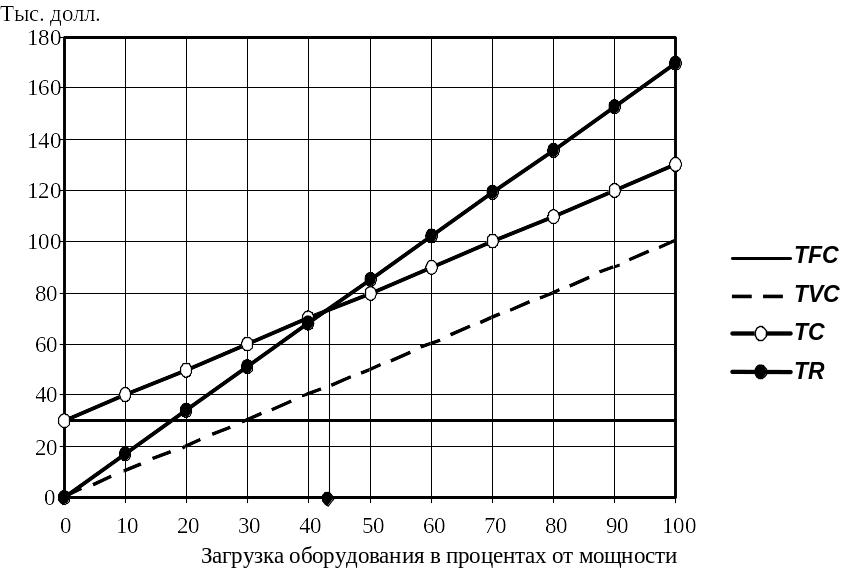

График безубыточности при постоянных и снижающихся ценах на продукцию предприятия приведен на рис. 2.1, 2.2. Уровень загрузки производственной мощности в точке безубыточности зависит от цели изделия. При высоких ценах безубыточность достигается быстрее.

Рис. 2.1. Графическое определение точки безубыточности (цена продукции снижается с ростом объемов производства):

TFC – общие постоянные затраты; TVC – общие переменные издержки; TC – общие затраты; TR – выручка от реализации

Рис. 2.2. Графическое определение точки безубыточности (цена на продукцию постоянная)

2.3.3. Проектирование потока чистого дохода по проекту

Поток чистого дохода по проекту включает все поступления наличности, остающиеся в распоряжении собственника предприятия. Элементами дохода являются поступления в виде чистой прибыли, амортизационных отчислений, зачета НДС (выплачивается при покупке внеоботных активов в первые годы эксплуатации), выручки от ликвидации активов (чистая ликвидационная стоимость активов по окончании расчетного периода).

Налог на добавленную стоимость, подлежащий зачету

и перечислению в бюджет

Налог на добавленную стоимость, уплаченный при приобретении внеоборотных активов (основных фондов и нематериальных активов), компенсируется предприятию. Бюджет производит зачет этого налога в счет уплаты НДС по продукции, произведенной на предприятии. В результате начисленный на продукцию предприятия НДС в бюджет не перечисляется. Соответственно на величину зачтенного НДС происходит увеличение чистого дохода предприятия.

Налог на добавленную стоимость, подлежащий уплате в бюджет до зачета, определяется как разность между величиной выходного и входного НДС по продукции предприятия. Величина НДС, уплаченного по внеоборотным активам, не может быть больше, чем величина НДС, подлежащая перечислению по продукции предприятия в бюджет в отчетном году. Если величина идущего в зачет НДС по внеоборотным активам превышает сумму НДС, подлежащую перечислению в бюджет по произведенной предприятием продукции за данный год, то зачет НДС производится последовательно за несколько лет. Остаток незачтенного в текущем году НДС по внеоборотным активам переходит на следующие налоговые периоды. В табл. 2.6 приводится расчет величины НДС, подлежащей зачету и перечислению в бюджет.

Таблица 2.6

Зачет налога на добавленную стоимость, уплаченного при приобретении внеоборотных активов, платежах НДС, начисленного на продукцию, тыс. долл.

Показатель |

Значение показателя по шагам расчета (по годам производства) |

||||

20_ |

20_ |

20_ |

20_ |

20_ |

|

1. Величина выходящего НДС за год (по реализованной продукции) |

т*2.5 |

|

|

|

|

2. Величина входящего НДС за год (по производственным издержкам) |

т.*1.20 |

|

|

|

|

3. Расчетное НДС в бюджет (стр. 1–стр.2) |

|

|

|

|

|

4. НДС к зачету (по внеоборотным активам) |

т.*1.21 |

стр.6 |

стр.6 |

стр.6 |

Стр.6 |

5. Зачтено НДС по внеоборотным активам (если стр.4>стр.3, то стр.5=стр.3; иначе стр.5=стр.4) |

|

|

|

|

|

6. Переходящий остаток зачтенного по основным фондам НДС (стр.4–стр.5) |

|

|

|

|

|

7. Подлежит перечислению в бюджет НДС (стр.3–стр.5) |

|

|

|

|

|