Решение:

Вертикальный анализ баланса с приведением данных в сопоставимый вид по инфляции

Показатели |

НП |

Уд. вес, % |

НГ2 |

Уд. вес, % |

КГ2 |

Уд. вес, % |

Актив |

|

|

|

|

|

|

ВА |

160 |

60,4 |

161,9 |

57,6 |

164,6 |

57,6 |

ЗП |

55 |

20,8 |

57,1 |

20,3 |

60,1 |

21,0 |

ДЗ |

32 |

12,1 |

38,1 |

13,6 |

39,8 |

13,9 |

ДС |

18 |

6,8 |

23,8 |

8,5 |

21,3 |

7,4 |

БЛ |

265 |

100 |

281 |

100 |

285,7 |

100 |

Пассив |

|

|

|

|

|

|

СК |

165 |

62,3 |

161,9 |

57,6 |

163,7 |

57,3 |

ДКЗ |

50 |

18,9 |

52,4 |

18,6 |

55,5 |

19,4 |

ккз |

15 |

5,7 |

28,6 |

10,2 |

12,0 |

4,2 |

КЗ |

35 |

13,2 |

38,1 |

13,6 |

54,6 |

19,1 |

БЛ |

265 |

100 |

281,0 |

100 |

285,7 |

100 |

Горизонтальный анализ баланса с приведением данных в сопоставимый вид:

Показатели |

НГ1 |

НГ2 |

Цепные темпы роста, % |

КГ2 |

Цепные темпы роста, % |

Базисные темпы роста, % |

Актив |

|

|

|

|

|

|

ВА |

160 |

161,9 |

101,2 |

164,6 |

101,7 |

102,9 |

ЗП |

55 |

57,1 |

103,9 |

60,1 |

105,2 |

109,3 |

ДЗ |

32 |

38,1 |

119 |

39,8 |

104,4 |

124,2 |

ДС |

18 |

23,8 |

132,3 |

21,3 |

89,3 |

118,1 |

БЛ |

265 |

281 |

106 |

285,7 |

101,7 |

107,8 |

Пассив |

|

|

|

|

|

|

СК |

165 |

161,9 |

98,1 |

163,7 |

101,1 |

99,2 |

ДКЗ |

50 |

52,4 |

104,8 |

55,5 |

105,9 |

111 |

ККЗ |

15 |

28,6 |

190,5 |

12,0 |

42,1 |

80,1 |

КЗ |

35 |

38,1 |

108,8 |

54,6 |

143,2 |

155,9 |

БЛ |

265 |

281,0 |

106 |

285,7 |

101,7 |

107,8 |

Из горизонтального анализа следует, что имеет место наибольший рост дебиторской и кредиторской задолженности, что является отрицательным фактором. На то же обстоятельство указывает и вертикальный анализ: увеличивается доля дебиторской и кредиторской задолженности в активе и пассиве баланса соответственно.

Основные финансово-экономические показатели, приведенные в сопоставимый вид по инфляции: млн. руб.

Показатели |

ПГ |

ОГ |

Темпы роста, % |

Выручка от реализации |

230 |

248,5 |

108,06 |

Себестоимость реализации |

158 |

164,1 |

103,85 |

Прибыль от реализации |

72 |

84,4 |

117,2 |

Внереализационные доходы |

0,4 |

0,49 |

121,36 |

Внереализационные расходы |

0,9 |

0,97 |

107,87 |

Налогооблагаемая прибыль |

71,5 |

83,98 |

117,46 |

Налог на прибыль |

17,16 |

20,16 |

117,46 |

Чистая прибыль |

54,34 |

63,83 |

117,46 |

Среднесписочная численность персонала, чел. |

230 |

225 |

97,83 |

Годовой фонд оплаты труда |

16 |

17,5 |

109,22 |

Прожиточный минимум, тыс.руб./мес. |

1800 |

1835 |

101,94 |

Рейнвестированная прибыль |

25 |

28,16 |

112,62 |

Сравнительный анализ основных финансово-экономических показателей показывает, что выручка растет быстрее себестоимости производства и реализации продукции, в связи, с чем наблюдается существенный рост прибыли. Одновременно с этим уменьшилась среднесписочная численность персонала, что говорит о росте производительности труда, а увеличение ФОТ говорит о росте средней заработной платы.

Показатели платежеспособности и финансовой устойчивости:

Показатели |

НГ1

|

НГ2

|

Цепные темпы роста, % |

КГ2 |

Цепные темпы роста, % |

Базисные темпы роста, % |

СОС |

55 |

52,4 |

95,2 |

54,5 |

104,15 |

99,2 |

КОП |

2,1 |

1,79 |

85 |

1,82 |

101,9 |

86,6 |

КДП |

0,36 |

0,36 |

100 |

0,32 |

89,4 |

88,7 |

КФЗ |

1,61 |

1,74 |

108 |

1,75 |

100,6 |

108,7 |

Обозначения:

СОС - собственные оборотные средства (чистый оборотный капитал, ЧОК),

КОП - коэффициент общего покрытия,

КДП - коэффициент денежного покрытия,

КФЗ - коэффициент финансовой зависимости.

Анализ платежеспособности предприятия свидетельствует о вполне приемлемых значениях показателей.

Показатели деловой активности и рентабельности:

Показатели |

ПГ |

ОГ |

Темпы роста, % |

|

Ресурсоотдача |

0,84 |

0,88 |

104,11 |

|

Фондовооруженность, млн.руб./чел |

0,67 |

0,68 |

101,41 |

|

Фондоотдача |

1,5 |

1,63 |

108,29 |

|

Фондоотдача активной части ОПФ |

0,84 |

0,85 |

100,6 |

|

Доля активной части ОПФ |

0,84 |

0,85 |

100,6 |

|

Производительность труда, тыс.руб./чел. в мес. |

83,3 |

92,05 |

110,48 |

|

Средняя зарплата, тыс.руб./чел. в мес. |

5,797 |

6,472 |

111,65 |

|

Коэффициент реальной зарплаты |

3,22 |

3,53 |

109,5 |

|

Коэффициент оборачиваемости |

2,05 |

2,07 |

100,8 |

|

Рентабельность, %: |

|

|

|

|

1. По прибыли от реализации продукции: |

|

|

|

|

По выручке |

31,1 |

33,8 |

108,7 |

|

По себестоимости |

45,25 |

51,18 |

113,1 |

|

По ОПФ и оборотным средствам |

26,9 |

30,8 |

114,5 |

|

По активам |

26,2 |

29,6 |

113,2 |

|

2. По чистой прибыли: |

|

|

|

|

По выручке |

23,6 |

25,7 |

108,7 |

|

По себестоимости |

34,4 |

38,9 |

113,1 |

|

По собственному капиталу |

33,25 |

39,2 |

117,9 |

|

Анализ деловой активности и рентабельности демонстрирует рост всех показателей, особенно высокими темпами выросла средняя заработная плата, даже более высокими темпами, чем производительность труда, что является отрицательным фактором. Однако в связи с ростом фондоотдачи и коэффициента оборачиваемости имеет место рост рентабельности.

Анализ инвестиционной привлекательности и возможности банкротства:

Свойство или показатель |

Формула для расчета |

Значения показателей |

Инвестиционная привлекательность (по данным отчетного года) |

Рск = Рхд • РО • КФЗ |

0,39 = 0,26 • 0,88 • 1,74 |

Индекс кредитоспособности, Z1 (по данным отчетного года). |

3,3 Kl + К2 + 0,6К3 + 1,4К4 + 1,2К5 Норматив: Z1 > 2,7 |

3,03 |

К1 |

ПН/БЛ |

0,3 |

К2 |

РО |

0,88 |

КЗ |

СК/ПК |

1,35 |

К4 |

РП/БЛ |

0,1 |

К5 |

СОС/БЛ |

0,19 |

Обозначения:

ПН - прибыль до налогообложения,

ПК - привлеченный капитал,

РП - реинвестированная прибыль.

Из анализа инвестиционной привлекательности следует, что достаточно высокое значение рентабельности собственного капитала достигнуто за счет очень высокого значения рентабельности хозяйственной деятельности при скромной величине ресурсоотдачи и удовлетворительном значении коэффициента финансовой зависимости.

Далее целесообразно оценить класс предприятия и степень успешности развития.

Определим показатели для рейтингового анализа.

Показатели |

Значения показателей |

Класс предпри ятия |

Индекс выручки |

1,08 |

4 |

Индекс собственного капитала |

1,01 |

5 |

Рентабельность собственного капитала |

0,392 |

2 |

Коэффициент реальной средней заработной платы |

3,53 |

3 |

Коэффициент общего покрытия |

1,82 |

3 |

Коэффициент денежного покрытия |

0,32 |

1 |

Коэффициент финансовой зависимости |

1,75 |

4 |

Показатель стратегии управления оборотными средствами: ЧОК/ЧОКмакс |

0,45 |

5 |

Ресурсоотдача |

0,88 |

5 |

Относительная производительность труда |

50 |

1 |

Итого |

|

3,2 |

Примечание: максимальное значение ЧОК имеет место при финансировании деятельности предприятия исключительно за счет долгосрочного капитала, то есть при отсутствии текущих обязательств.

Таким образом, предприятие можно отнести к 4 классу. При этом нужно отметить, что наиболее низкими являются показатели, характеризующие финансовую устойчивость предприятия (это коэффициент финансовой зависимости, показатель стратегии управления оборотными средствами, а также ресурсоотдача и индекс выручки), и, кроме того, индекс собственного капитала несмотря на удовлетворительную рентабельность собственного капитала.

Выясним, насколько успешно предприятие развивается.

Показатели |

ПГ |

ОГ |

Индексы |

ФР |

ЭР |

КРР |

ЧП |

54,34 |

63,83 |

1,1746 |

1 |

1 |

0 |

ПР |

72 |

84,1 |

1,172 |

2 |

2 |

0 |

BP |

230 |

248,5 |

1,081 |

4 |

3 |

1 |

ФОТ |

16 |

17,5 |

1,09 |

3 |

4 |

1 |

БЛ |

281 |

285,7 |

1,017 |

5 |

5 |

0 |

сеч |

230 |

225 |

0,978 |

9 |

6,5 |

6,25 |

ЗС |

119,1 |

122 |

1,024 |

8 |

6,5 |

2,25 |

КЗС (ТО) |

64,7 |

66,6 |

1,029 |

7 |

8 |

1 |

ДЗК |

38,1 |

39,8 |

1,044 |

6 |

9 |

9 |

Итого |

|

|

|

|

|

20,5 |

Обозначения: ФР - фактические ранги, ЭР - эталонные ранги, КРР - квадрат разности рангов.

Коэффициент ранговой корреляции: ККР = 1 - (6 • 20,5) / 9 • (92-1) = 0,83.

Определим классификационный номер предприятия, характеризующий уровень развития предприятия.

Показатели |

Значения показателей |

Класс предприятия |

ККР |

0,83 |

2 |

Iчп |

1,1746 |

4 |

Iпр |

1,172 |

3 |

Iвр |

1,081 |

4 |

Iфот |

1,09 |

3 |

Iбл |

1,017 |

5 |

Iдзд |

нетДЗД |

1 |

Итого |

|

3,14 |

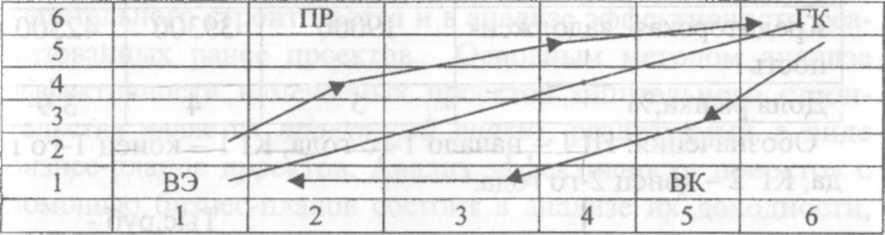

Таким образом, уровень развития предприятия соответствует достигнутому уровню - по этому показателю предприятие также можно отнести к 4 классу, то есть можно предположить, что класс предприятия в дальнейшем также не измениться. Общее состояние предприятия целесообразно представить графически, например

Классы по уровню развития