2. Государственный бюджет, государственный долг

Государственный бюджет – главное звено финансовой системы, представляет собой финансовый план государства на текущий год и имеет силу закона. Это баланс (смета) доходов и расходов государства.

Совокупность бюджетов всех органов власти, действующих на территории страны, образуют бюджетную систему.

Федеративное государственное устройство, утверждающееся в России, предполагает выделение в составе государственного бюджета следующих относительно самостоятельных звеньев:

федеральный (республиканский) бюджет;

бюджеты субъектов федерации (региональные бюджеты);

местные бюджеты (бюджеты муниципальных образований).

Совокупность доходов и расходов федерального бюджета, бюджетов субъектов Федерации и местных бюджетов образует консолидированный бюджет страны.

«Бюджетный федерализм» – отношения, которые возникают между бюджетами различных уровней: федеральным, региональным, местным.

Основа бюджетного федерализма – автономность всех трех уровней бюджета.

В качестве основных принципов бюджетного федерализма выделяется самостоятельность бюджетов разных уровней, которая предполагает:

закрепление за каждым уровнем власти и управления источников доходов;

право самостоятельно определять направления расходования бюджетных средств на каждом бюджетном уровне;

недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в вышестоящие бюджеты;

право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления;

право предоставления налоговых и иных льгот только за счет собственных доходов и т.д.

Бюджетный процесс представляет собой регламентированную законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов.

Функции Государственного бюджета:

перераспределение национального дохода;

государственное регулирование и стимулирование экономики;

финансовое обеспечение социальной политики;

контроль за образованием и использованием централизованного фонда денежных средств.

Доходы – это финансовые ресурсы государства для выполнения его функций, они включают:

Бюджетный метод формирования Государственного бюджета:

1) Налоговые поступления (80-90% всех доходов);

2) Неналоговые поступления (доходы от продажи государственного имущества, государственных запасов, дивиденды по акциям, целевые перечисления государству и др.).

Кредитный метод формирования Государственного бюджета:

1) Государственные займы путем выпуска и продажи государственных ценных бумаг

2) Эмиссия (выпуск) денег.

Расходы – затраты на выполнение государством своих функций путем использования централизованного фонда денежных средств по направлениям (на оборону, военные цели, социально-экономические цели, финансирование народного хозяйства, на содержание государственного аппарата управления, науку, судебную деятельность и др.).

Расходы по экономическому содержанию:

Государственные закупки.

Трансфертные платежи.

Расходы по обслуживанию государственного долга.

Профицит – бюджетный излишек – превышение доходов над расходами.

Дефицит – бюджетный недостаток – превышение расходов над доходами (фактический).

Причины возникновения бюджетного дефицита:

падение доходов в условиях кризисного состояния экономики (спада производства) и уменьшения прироста национального дохода;

рост государственных расходов без учета финансовых возможностей, высокий уровень непроизводительных расходов (военные расходы, содержание административного аппарата, покрытие убытков предприятия, социальные программы и др.);

крупномасштабный оборот теневого капитала;

инфляция, нарушение денежного обращения и системы расчетов;

нерациональная налоговая политика и сокращение налоговых поступлений в государственный бюджет;

нерациональная финансово–экономическая политика (инвестиционная, кредитная, целенаправленно проводимая стимулирующая фискальная).

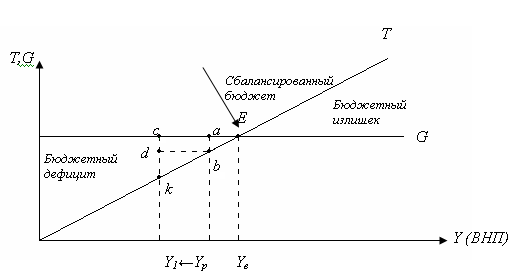

Структурный дефицит (дефицит бюджета полной занятости) – это состояние бюджета в условиях функционирования экономики при естественном уровне безработицы (полной занятости), представляет повышение государственных расходов над доходами при полной занятости.

Циклический дефицит – это разница между фактическим бюджетным дефицитом и структурным дефицитом. Он возникает в результате циклического падения производства.

Единая система

налогообложения и правительственные

расходы

Y p

– ВНП в условиях полной занятости

p

– ВНП в условиях полной занятости

Y1 – ВНП в условиях ↓ производства

ck – фактический дефицит, в том числе cd – структурный, dk – циклический

Первичный дефицит – разность между фактическим (общим) дефицитом и суммой процентных выплат по долгу.

Методы финансирования бюджетного дефицита:

кредитно – денежная эмиссия (монетизация);

выпуск государственных займов;

увеличение налоговых поступлений в государственный бюджет.

В результате заемной деятельности государства для покрытия бюджетного дефицита образуется государственный долг.

Государственный долг – долговые обязательства государства, образовавшиеся в результате кредитного финансирования бюджетных расходов. Это сумма накопленных за определенный период времени бюджетных дефицитов (за минусом бюджетных излишков).

Внутренний государственный долг – задолженность гражданам и предприятиям своей страны в виде суммы выпущенных и непогашенных долговых обязательств (сроки до 30 лет в РФ).

Внешний государственный долг – задолженность гражданам и организациям иностранных государств по непогашенным внешним займам и невыплаченным процентам.

Методы управления государственным долгом:

рефинансирование государственного долга – погашение старой государственной задолженности путем выпуска новых займов.

конверсия – изменение условий займа и размеров выплачиваемых процентов по нему или превращение его в долгосрочные иностранные инвестиции.

консолидация – (переструктуризация) – изменение условий займа, связанное с изменением сроков погашения, когда краткосрочные обязательства консолидируются в долгосрочные и среднесрочные.

Следствия накопления внутреннего долга:

перераспределение доходов населения; все граждане страны как налогоплательщики оплачивают проценты по государственному долгу, хотя эти проценты служат доходом лишь кредиторов государства;

долговое бремя перекладывается на будущие поколения; если рост государственного долга не сопровождается экономическим ростом, необходимость его погашения приведет к сокращению объема потребления будущих налогоплательщиков;

выплаты процентов по государственному долгу оборачиваются новыми расходами государственного бюджета, увеличивающими бюджетный дефицит и вынуждающими государство прибегать к новым займам для выплаты процентов по старым долгам и т.п.;

приводит к «эффекту вытеснения», т.е. увеличение предложения государственных ценных бумаг ведет к повышению процентных ставок, в результате чего снижаются частные инвестиции.

В результате накопления внешнего долга:

страна вынуждена сокращать импорт и увеличивать экспорт товаров, чтобы рассчитаться с внешним долгом, поскольку внешний долг – это долг в иностранной валюте; выручка от экспорта идет не на цели развития, а на погашение долга, что замедляет темпы роста, снижает уровень жизни населения;

если займы за границей делаются для преходящих потребительских целей, то происходит (как и в случае с внутренним долгом) перекладывание долгового бремени на потомков, т.к. погашение этого долга вместе с процентами будет представлять собой вычет из того, что произведут будущие поколения;

условия предоставления и использования иностранных займов диктуют иностранные кредиторы. Эти условия могут не соответствовать интересам страны-должника.