2. 2 Многофакторные модели

Можно выделить несколько факторов, оказывающих влияние на все сферы экономики.

Темпы прироста валового внутреннего продукта.

Уровень процентных ставок.

Уровень инфляции.

Уровень цен на нефть.

Двухфакторные модели

Двухфакторная модель для периода t

rit = ai + bi1F1t + bi2F2t + eit,

где F1t и F2t – два фактора, оказывающих влияние на доходы по всем ценным бумагам, а bi1 и bi2 – чувствительности ценной бумаги i к этим двум факторам. Как и в случае однофакторной модели, eit – случайная ошибка, ai – ожидаемая доходность ценной бумаги i при условии, что каждый фактор имеет нулевое значение.

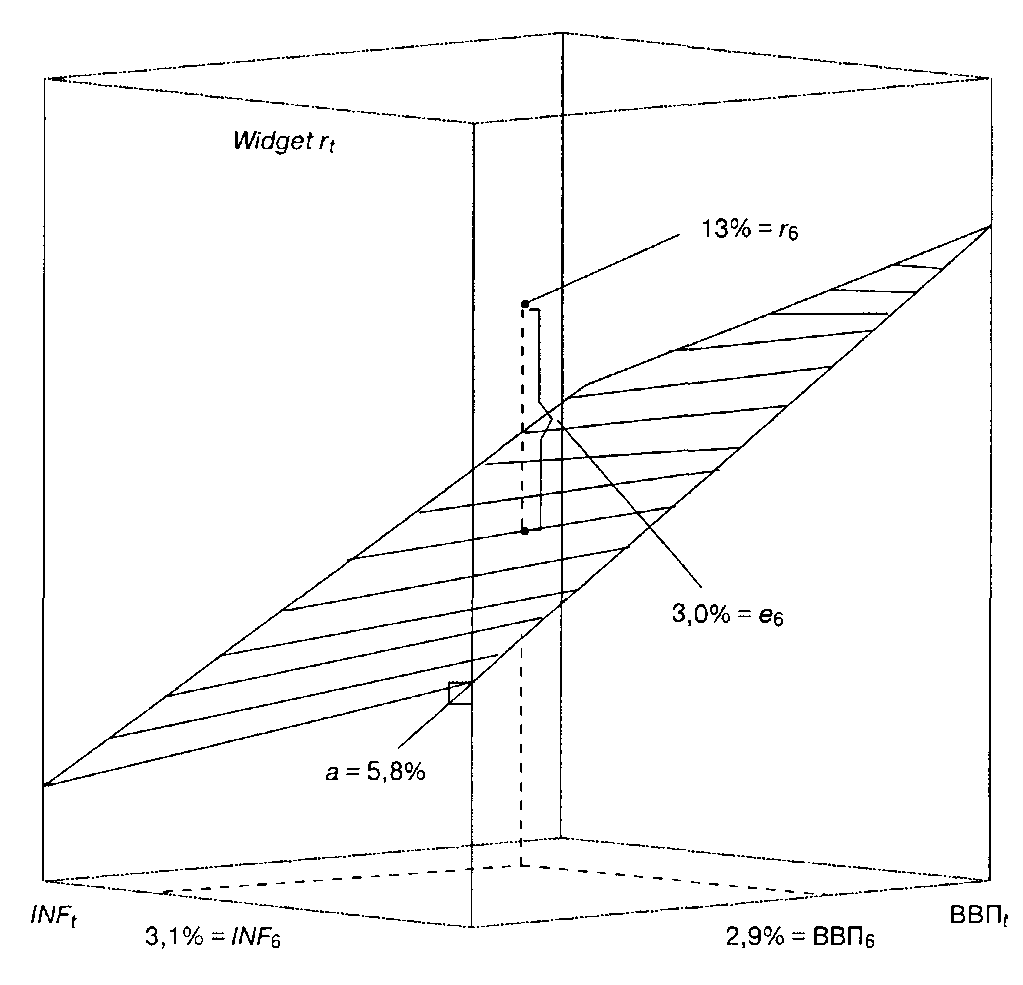

Рисунок иллюстрирует случай акций, на доходность которых влияют ожидания как темпов прироста ВВП, так и уровня инфляции. Каждая точка на рисунке соответствует определенному году. Однако на этот раз каждая точка определяется комбинацией доходности, уровня инфляции и темпов прироста ВВП в этом году. Россыпь точек совпадает с двухмерной плоскостью, полученной с помощью статистического метода множественной регрессии (multiple-regression analysis). Эта плоскость для любой ценной бумаги описывается уравнением, похожим на уравнение:

rt = a + b1ВВПt + b2Иt + et,

Наклон плоскости в направлении темпа прироста ВВП (b1) представляет чувствительность акций к изменениям темпа прироста ВВП. Наклон плоскости в направлении уровня инфляции (b2) представляет чувствительность этих акций к изменениям уровня инфляции. |

|

Смещение (нулевой фактор), равное на рисунке 5,8%, дает ожидаемую доходность для случая, когда и прирост ВВП, и инфляция равны нулю. Наконец, для конкретного года расстояние от фактической точки до плоскости равно специфической доходности в этом году (е.), т.е. той части доходности, которая не связана ни с приростом ВВП, ни с инфляцией.

В

рамках двухфакторной модели для каждой

ценной бумаги нужно оценить четыре

параметра: a,

b1,

b2

и стандартное отклонение случайной

ошибки, обозначаемое как еi.

Для

каждого из_факторов нужно оценить два

параметра — ожидаемое значение каждого

фактора (

1

и

2)

и

дисперсию фактора ( и

и

).

Наконец,

нужно оценить ковариацию факторов –

cov(F1,

F2).

).

Наконец,

нужно оценить ковариацию факторов –

cov(F1,

F2).

Ожидаемая доходность ценной бумаги i может быть вычислена по следующей формуле:

i = ai + bi1 1 + bi2 2

Дисперсия ценной бумаги i равна:

Ковариация ценных бумаг i и j определяется следующей формулой:

Все сказанное ранее относительно однофакторных моделей применимо и в случае диверсификации.

Отраслевые факторные модели

Курсы ценных бумаг, относящихся к одной и той же отрасли экономики, часто меняются сходным образом в ответ на изменения перспектив этого сектора. Для этого случая применяют специальный тип многофакторной модели, известный как отраслевая факторная модель (sector-factor model). Чтобы построить отраслевую факторную модель, следует каждую из рассматриваемых ценных бумаг отнести к некоторому сектору экономики. В случае двухсекторной факторной модели каждая ценная бумага должна быть отнесена к одному из двух секторов.

Например, пусть сектор 1 состоит из промышленных компаний, а сектор 2 – из непромышленных компаний (коммунальное хозяйство, транспорт, финансовые компании). При этом можно считать, что F1 и F2 представляют доходности по индексам промышленных и непромышленных акций соответственно.

В двухсекторной факторной модели процесс формирования дохода по ценным бумагам имеет тот же общий вид, что и в двухфакторной модели. Чувствительность ценной бумаги к фактору того сектора, к которому эта ценная бумага не относится, принимается равной нулю, то есть либо bi1 либо bi2 равно нулю.

Для случая k факторов многофакторная модель может быть записана в следующем виде:

rit = ai + bi1F1t + bi2F2t +…+ bikFkt + eit,

где каждая ценная бумага характеризуется k чувствительностями, по одной на каждый из k факторов.

Это уравнение может содержать как факторы, так и сектор-факторы. Например, F1 и F2 могут обозначать ВВП и инфляцию, а F3 и F4 могут представлять доходности промышленных и непромышленных акций соответственно. Следовательно, акции каждого типа имели бы три чувствительности: bi1, bi2, bi3 для промышленных и bi1, b i1 и bi4 для непромышленных акций.