Витрати корпорації, їх склад. Виручка (дохід) організації. Цінова політика корпорації та її вплив на виручку від реалізації продукції

У процесі господарської діяльності підприємства виникає комплекс грошових та інших витрат, які можуть бути виражені у грошовій формі.

Витрати можуть бути явними (вираженими у кількісних показниках) і неявними (такі, як витрати праці власника підприємства, які кількісно не визначені). Явні витрати підприємства є бухгалтерськими, неявні - економічними.

З огляду на економічний склад і призначення витрати поділяються на кілька груп:

витрати на відтворення основного і оборотного капіталу. Вони пов'язані із створенням, реконструкцією, розширенням основного і оборотного капіталів, здійснюються за рахунок власних коштів підприємства і прибутку;

витрати на виробництво і реалізацію продукції (робіт, послуг). Вони пов'язані з використанням основного, оборотного капіталу і трудових ресурсів на відповідні цілі. Відшкодовуються з виручки від реалізації продукції, робіт, послуг;

витрати на соціально-культурні програми. Вони включають у себе витрати на підвищення кваліфікації робітників, підготовку кадрів, побутові послуги робітникам. Відшкодовуються за рахунок власних коштів підприємства і прибутку.

Усі витрати підприємства поділяються за елементами витрат, що входять до собівартості, на:

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизаційні відрахування;

інші витрати.

Вибір форми обліку витрат здійснюється підприємством самостійно.

За джерелами покриття витрати поділяються на витрати за рахунок:

власних і залучених джерел;

бюджетних коштів;

кредитних (позичених) ресурсів.

Витрати, що за економічним змістом та призначенням відносяться на виробництво і реалізацію продукції (робіт, послуг), є собівартістю. Відповідно у планових розрахунках використовуються показники таких видів собівартості продукції:

цехової, яка складається з витрат за центрами відповідальності;

виробничої, яка включає сукупність усіх витрат, пов'язаних з виготовленням продукції (робіт, послуг);

торговельної, яка поєднує всі витрати на збут продукції (робіт, послуг);

повної, що включає витрати на виробництво і реалізацію продукції (робіт, послуг).

Крім того, усі витрати поділяються на:

умовно-постійні (що не залежать від обсягів виробництва і реалізації продукції, робіт, послуг) і умовно-змінні (що залежать від даних обсягів);

поточні і капітальні;

основні і допоміжні (накладні);

нормовані і ненормовані.

Витрати у бухгалтерському обліку визнаються у тому звітному періоді, в якому вони мали місце.

За звичайними видами діяльності визнають витрати, пов'язані з виготовленням та продажем продукції, придбанням та продажем товарів. До них також належать витрати, здійснення яких пов'язано з виконанням робіт, наданням послуг. Витрати за звичайними видами діяльності формуються з:

витрат, пов'язаних з придбанням сировини, матеріалів, товарів та інших матеріально-виробничих запасів;

витрат, що виникають безпосередньо у процесі переробки (доробки) матеріально-виробничих запасів для виробництва продукції, виконання робіт, надання послуг та їх продажу;

витрат, що виникають у процесі продажу (перепродажу) товарів (витрати на утримання та експлуатацію основних засобів та інших необоротних активів, а також на утримання їх у належному стані);

комерційних витрат;

управлінських витрат.

При формуванні витрат із звичайних видів діяльності повинно бути проведено їх групування з таких елементів витрат:

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні потреби;

амортизація;

інші витрати.

До складу елемента "Матеріальні затрати" включається вартість витрачених у виробництві (крім продукту власного виробництва): сировини й основних матеріалів; купівельних напівфабрикатів та комплектуючих виробів; палива й енергії; будівельних матеріалів; запасних частин; тари й тарних матеріалів; допоміжних та інших матеріалів.

До складу елемента "Витрати на оплату праці" включаються заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

До складу елемента "Відрахування на соціальні заходи" включаються: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елемента "Амортизація" включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента "Інші операційні витрати" включаються витрати операційної діяльності, які не увійшли до складу елементів, наведених вище, зокрема витрати на відрядження, на послуги зв'язку, плата за розрахунково-касове обслуговування тощо.

До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із запозиченнями.

Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковуються методом участі в капіталі.

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов'язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг). До таких витрат належать: собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов'язані з реалізацією фінансових інвестицій); втрати від зменшення корисності необоротних активів; втрати від безоплатної передачі необоротних активів; втрати від неопераційних курсових різниць; сума уцінки необоротних активів і фінансових інвестицій; витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо); залишкова вартість ліквідованих (списаних) необоротних активів; інші витрати звичайної діяльності.

Надзвичайними витратами вважають втрати, що виникають як наслідок надзвичайних обставин господарської діяльності (стихійного лиха, пожежі, аварії, націоналізації тощо). Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій.

Виручкою (доходом) організації (підприємства) визнається збільшення економічних вигод у результаті надходження активів і погашення зобов'язань, що призводять до збільшення капіталу цієї організації (підприємства), за винятком вкладів учасників (власників майна).

Виручка складається з таких груп доходів:

дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

інші операційні доходи;

фінансові доходи;

інші доходи;

надзвичайні доходи.

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)" - це загальний доход (виручка) від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (податку на додану вартість, акцизного збору тощо). Організації, основною діяльністю яких є торгівля цінними паперами, у цій статті відображають вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов'язаних з розміщенням, купівлею і продажем цінних паперів.

Інші операційні доходи - це сума інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг): доход від операційної оренди активів; доход від операційних курсових різниць; відшкодування раніше списаних активів (надходження боргів, раніше списаних як безнадійні); доход від реалізації оборотних активів (крім фінансових інвестицій), одержані гранти, асигнування тощо.

Дохід від участі в капіталі – це дохід, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі. Метод участі в капіталі – метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об’єкта інвестування.

Інші фінансові доходи показуються дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі).

Інші доходи - це доходи від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; доход від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства.

Надзвичайними доходами вважають надходження, що виникають внаслідок надзвичайних обставин господарської діяльності (стихійного лиха, пожежі, аварії, націоналізації тощо): страхове відшкодування, вартість матеріальних цінностей, що залишилися від списання активів, які не підлягають відновленню.

Суб'єкти підприємницької діяльності можуть нормально функціонувати лише за умов, якщо їхня продукція (товари, послуги) регулярно знаходить на ринку своїх споживачів (покупців), передається їм, і від покупців надходять кошти у вигляді грошового еквівалента вартості продукції. Виручка від реалізації продукції, робіт і послуг є основним джерелом відшкодування коштів на виробництво і реалізацію продукції, утворення доходів і формування фінансових ресурсів. За ринкової економіки обсягу продажу і виручці приділяється особлива увага. Від величини виручки залежить не тільки внутрішньовиробниче відшкодування витрат і формування прибутку, а й своєчасність і повнота податкових платежів, погашення банківських кредитів, які впливають на рівень виплачених відсотків, що в кінцевому рахунку позначається на фінансовому результаті діяльності підприємства.

Виручка від реалізації продукції є основним джерелом коштів підприємства, тому фінансова служба зобов'язана забезпечити повне й рівномірне надходження її від покупців. Це потребує встановлення фінансового контролю за ритмічністю виробництва, дотриманням графіка відвантаження готової продукції, одержанням платіжних документів, своєчасним переданням їх покупцям або в банк — залежно від форми розрахунків, які встановлені в договорах.

Для організації цієї роботи фінансовій службі важливо налагодити постійні організаційно-інформаційні контакти з виробничими і функціональними підрозділами підприємства, передусім — з плановим, виробничим відділами і з відділом збуту.

Розмір виручки від реалізації продукції, за інших однакових умов, залежить від:

1) кількості, асортименту та якості продукції, що підлягає реалізації;

2) рівня реалізаційних цін і розрахункової дисципліни.

Обсяг (кількість) реалізованої продукції прямо впливає на величину виручки, а сама кількість реалізованої продукції залежить від обсягу виробництва товарної продукції і зміни величини перехідних залишків реалізованої продукції на початок і кінець року. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання в загальному обсязі реалізованої продукції питомої ваги асортименту з більш високою ціною збільшує величину виручки, і навпаки.

Прямий вплив на розмір виручки справляє й рівень відпускних цін. У свою чергу, на рівень цін впливають якість і споживчі властивості, строки реалізації продукції, попит і пропонування на ринку.

На окремі види продукції, робіт і послуг держава встановлює фіксовані чи регульовані ціни. Тоді виручка від реалізації продукції залежить від рівня прейскурантних цін.

Фактори, що впливають на розмір виручки від реалізації продукції (робіт, послуг) можна поділити на 3 групи:

фактори в сфері виробництва (обсяг виробництва, кількість продукції, асортимент продукції, ритмічність випуску тощо);

фактори в сфері обігу (ритмічність відвантаження, своєчасне оформлення транспортних і розрахункових документів, строки документообігу, форми розрахунків, рівень цін тощо);

фактори, які не залежать від діяльності підприємства (порушення строків договорів постачальниками товарно-матеріальних цінностей, недоліки в роботі транспорту, несвоєчасна оплата продукції покупцями).

Одержання максимального прибутку можливе при оптимальному поєднанні обсягу реалізації та ціни на продукцію, що випускається.

Існують прості і ефективні визначення оптимального співвідношення цін і обсягів реалізації, основною умовою застосування яких є попередній поділ витрат на постійні та змінні.

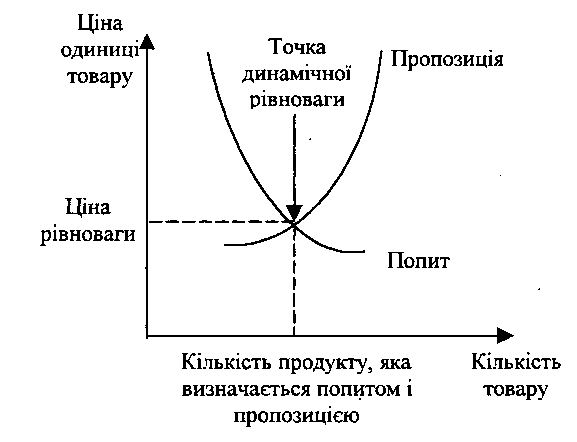

Задача максимізації прибутку заключається в тому, щоб визначити стан динамічної рівноваги між попитом і пропозицією, а також визначити рівноважну ціну і відповідний обсяг продаж (рис. 3.1.)

Для підприємства, яке бажає досягти стійкого положення на ринку, встановлення ціни має ключове значення для успіху обраної стратегії. Ціна є інструментом стимулювання попиту і одночасно представляє собою головний фактор довгострокової рентабельності.

При розробці цінової стратегії розглядаються цілі, пов’язані як з прибутком, так і з обсягом продаж і конкуренцією. Ціна визначає рентабельність всієї діяльності, не тільки визначаючи рівень прибутку, але і фіксуючи через обсяг продаж ті умови, за яких досягається окупність всіх витрат (точка беззбитковості).

Рис. 3.1. Визначення ціни рівноваги

Визначена ціна безпосередньо формує рівень попиту і, отже, обсяг продаж при еластичному попиті. Надмірно висока або низька ціна може підірвати успіх товару. Існує декілька методів формування ціни.

Затратний метод формування ціни.

Оскільки виробник поніс витрати, природно, що він насамперед бажає визначити рівень ціни, що забезпечує покриття змінних і постійних витрат і одержання прибутку.

Традиційний спосіб встановлення ціни (Р) полягає в додаванні до витрат, що відповідають плановому рівню випуску, деякої фіксованої надбавки (d), що визначається бажаним рівнем рентабельності:

P = C+d = Cзмін.+Cпост. / Q+d, (3.5)

де P, С і Q – ціна, витрати на одиницю і загальна кількість товару, що відповідають плановому рівню випуску;

C змін. – змінні витрати на одиницю продукції;

С пост. – сумарні постійні витрати.

Призначення ціни тільки з позиції рентабельності може створювати ілюзію стабільного одержання прибутку.

Головний недолік ціни, яка визначається виключно з точки зору витрат, – це ігнорування залежності між ціною і обсягом продажу. Немає ніяких гарантій, що ця ціна забезпечить той обсяг продаж, виходячи з якого вона була розрахована.

Небезпечна ситуація, коли реальний обсяг продаж виявляється нижчим від бажаного рівня: це зазвичай підштовхує управлінців до додаткового підвищення ціни для збереження рентабельності.

При еластичному попиті ця поведінка цін призводить до подальшого зменшення обсягу продаж. Постійні витрати при цьому розподіляться на меншу кількість товару і виявиться, що при орієнтації на фіксовану рентабельність необхідно буде знову підвищити ціни.

Таким чином, якщо в ціноутворенні підприємство притримується бажаного рівня випуску, величини витрат і заданого рівня рентабельності, то воно може прийняти помилкове рішення.

Не розуміючи основної тенденції еластичного попиту, можна помилитися при прийнятті рішення. А використовуючи в ціноутворенні поняття беззбитковості, можна запобігти помилковим рішенням.

Аналіз витрат дозволяє бачити наслідки різних нових стратегій, що розглядає підприємство. Спираючись на результати аналізу, легше перейти до аспектів ціноутворення, що мають якісний характер і пов’язані з чуттєвістю попиту і реакцією конкурентів.

Дуже важливе для аналізу попиту поняття цінової еластичності: виражена у відсотках зміна обсягу продаж товару в результаті зміни його ціни на 1%:

Е = %зміни обсягу продаж / % зміни ціни (3.6)

Цінова еластичність, як правило, від’ємна, тому що підвищення ціни призводить до зниження попиту, і навпаки.

Цінність еластичності для прогнозування залежить від стабільності умов, в яких проводились спостереження.

В багатьох випадках потрібно не тільки знати, як адаптувати ціну до реальної чуттєвості ринку, але й визначити, як впливати на цю чуттєвість в потрібному для підприємства напрямку.

Еластичність вимірює вплив зміни ціни на зміни обсягу продаж, але не показує вплив ціни на інші більш складні і часто комплексні характеристики, важливі для розуміння реакції покупця (наприклад, віддача переваги певній марці). Крім того, на практиці дуже важко досягти оцінок еластичності, достатньо стабільних і надійних для визначення на їх підставі оптимальної ціни.

Використання гнучкої ціни, тобто продажу одного виду товару різним покупцям за різними цінами, – один з практичних прикладів управління еластичністю.

Для вибору варіантів зміни ціни керуються наступними правилами:

при еластичності попиту більше одиниці (попит еластичний) зміна ціни на 1 % дає більше 1 % зміни обсягу збуту. Отже, зниження ціни викликає таке зростання попиту, при якому загальна виручка зростає;

якщо еластичність попиту дорівнює одиниці, то кожний відсоток зміни ціни приносить 1% зміни обсягу збуту;

при еластичності попиту менше одиниці (попит нееластичний) зміна ціни на 1 % дає менше 1 % зміни обсягу збуту. Тому зниження ціни не викликає такого підвищення попиту і не компенсує зменшення виручки.

Для максимізації прибутку фінансові менеджери використовують варіантні розрахунки прибутку при різних цінах і обсягах виробництва і визначають оптимальний обсяг виробництва і ціну, що забезпечують найбільший прибуток.

Випуск кожної додаткової одиниці продукції викликає приріст загальної виручки на величину, яка називається в економічній теорії граничною виручкою, а також збільшення валових (сумарних) витрат на величину, що називається граничними витратами. Якщо гранична виручка перевищує граничні витрати, то прибуток збільшується, і, навпаки, якщо гранична виручка менша граничних витрат, прибуток зменшується. При цьому потрібно пам’ятати правило: найбільший прибуток підприємству забезпечують такі обсяг випуску продукції і ціна, за яких граничні витрати дорівнюють або максимально наближаються до граничної виручки.

Цінова політика є одним з ключових методів управління виручкою від реалізації, який забезпечує найбільш важливі пріоритети виробничого й науково-технічного розвитку підприємства (корпорації).

Цінова політика - це дієвий інструмент укріплення позицій підприємства на товарному ринку. Встановлюваний у процесі розробки цінової політики рівень цін на продукцію (роботи, послуги) має безпосередній вплив на величину виручки від реалізації і прибутку.

Процес безпосередньої розробки цінової політики включає такі етапи:

вибір ключових цілей формування цінової політики;

оцінка рівня цін на продукцію;

оцінка потенціалу й особливостей товарного ринку;

диференціація цінової політики в розрізі видів продукції і витрат виробництва;

вибір моделі побудови цін на окремі види продукції;

розробка конкретного рівня цін на товари (послуги);

формування методики своєчасного коригування цін.

При визначенні цін на продукцію підприємству доцільно враховувати такі фактори:

рівень споживчого попиту на цю продукцію;

еластичність попиту, що склався на ринку на дану продукцію;

можливу реакцію ринку на зміну виробництва конкретних товарів;

заходи державного регулювання цін (наприклад, на продукцію монополістів).

Для встановлення цін на продукцію використовують такі методи:

Витратний метод («витрати + прибуток»).

Ціна (Ці) обчислюється за формулами:

Ц1 = С + П, (3.7)

де Ц1 — ціна продукції (ціна виробника продукції); С — собівартість продукції; П — прибуток.

Ц2 = С + П + ПДВ, (3.8)

де Ц2 — ціна продукції з податком на додану вартість; ПДВ — податок на додану вартість.

Ц3 = С + П + АЗ + ПДВ, (3.9)

де — Ц3 ціна продукції з акцизним збором і податком на додану вартість; АЗ — акцизний збір.

Відтак повну роздрібну ціну продукції можна розрахувати за формулою:

Ц4 = С + П + АЗ +ПДВ + ТН, (3.10)

де Ц4 — роздрібна ціна продукції; ТН — торгова націнка.

Прибуток визначається у відсотках до собівартості виходячи з міркувань забезпечення як прибутковості продукції, так і її конкурентоспроможності. У ринковій економіці сфера застосування цього методу є обмеженою.

Отримання цільової норми прибутку орієнтований на витрати і цільову норму прибутку. Підприємства намагаються встановити ціну, включаючи в неї прибуток, що планується у відсотках на інвестований капітал. При цьому використовується концепція беззбитковості і за встановлення ціни відповідно до цієї методики враховується залежність загальних витрат і виручки від обсягу продажу:

![]() ,

(3.11)

,

(3.11)

де

![]() –

величина змінних витрат на одиницю

продукції, грн.;

–

величина змінних витрат на одиницю

продукції, грн.;

![]() –

постійні

витрати на дану продукцію за певний

період, грн.;

–

постійні

витрати на дану продукцію за певний

період, грн.;

![]() –

загальна

сума прибутку, яка має бути одержана за

той самий період від продажу продукції,

грн.;

–

загальна

сума прибутку, яка має бути одержана за

той самий період від продажу продукції,

грн.;

Н – обсяг продажу продукції в натуральних одиницях.

3. Оцінка споживної вартості ґрунтується на оцінці вигоди, яку матиме споживач від використання товару. Цьому методу ціноутворення властивий певний ризик внаслідок можливості невиправданого завищення або заниження ціни.

4. Пропорційне ціноутворення характеризується тим, що, користуючись ним, підприємства виходять не стільки з власних витрат, оцінки споживної вартості чи попиту, скільки із цін конкурентів.

5. Метод «очікуваного прибутку» застосовують найчастіше тоді, коли підприємство планує підписати контракт і, пропонуючи нижчі ціни, ніж інші підприємства, має шанси виграти боротьбу за контракт.

6. Метод швидкого повернення витрат використовується підприємствами з метою активного продажу великих обсягів продукції і швидкого повернення витрачених коштів. Такої поведінки дотримуються здебільшого виробники, котрі не впевнені в тривалому успіхові їхньої продукції на ринку.

Політику ціноутворення розробляють згідно з обраною маркетинговою стратегією, яка може передбачати:

вихід на новий ринок товарів;

розширення ринку продукції, що випускається підприємством;

сегментацію ринку продукції за групами пріоритетних покупців;

розробку принципово нових видів продукції або модифікацію вже існуючої для освоєння нових ринків.

Типові цінові стратегії поділяють на три типи:

встановлення ціни трохи вищої, ніж у конкурентів (преміальне ціноутворення);

встановлення цін приблизно на рівні конкурентів (нейтральне ціноутворення);

встановлення цін трохи вищих за ціни конкурентів (стратегія цінового прориву).

Преміальне ціноутворення може бути обране у тому випадку, якщо присутній сегмент ринку, на якому покупці готові платити за особливі якості товару трохи більшу ціну, ніж основна маса потенційних споживачів. Стратегія преміального ціноутворення може застосовуватися і в тому випадку, якщо продукція має певні характеристики, які мають пріоритетне значення для покупців в даному сегменті ринку. Лише за дотримання цієї умови підприємство зможе одержати прийнятний прибуток за рахунок продажу своєї продукції в даному сегменті ринку за ціною, що включає „преміальний надлишок” порівняно з середньоринковим рівнем ціни за найбільш повне задоволення потреб даної групи споживачів.

Нейтральна стратегія ціноутворення виражає не лише відмову від використання цін для розширення освоєного сегменту ринку, але й дозволяє ціні знижувати цей сегмент. Отже, при виборі такої стратегії роль ціни як інструмента маркетингової політики зводиться до мінімуму. Таке рішення може бути виправданим в тому випадку, якщо:

дослідження товарного ринку підтверджує, що підприємство може досягти своїх комерційних цілей за допомогою інших маркетингових інструментів, окрім ціни;

фінансовий аналіз використання інших інструментів маркетингу свідчить, що проведення цих заходів потребуватиме менших витрат, ніж використання заходів, пов'язаних із застосуванням цін в рамках нової стратегії ціноутворення.

Нейтральне ціноутворення може застосовуватися у тих випадках, якщо:

покупці вельми чутливі до рівня цін на товар виробника, що перешкоджає преміальному ціноутворенню;

підприємства-конкуренти жорстко реагують на будь-яку спробу зміни цін на даному сегменті товарного ринку;

кожному продавцю на ринку необхідно підтримувати певні співвідношення цін в рамках цінового ряду на різні моделі (модифікації) однієї і тієї ж продукції виробника (або їхньої групи).

Стратегія цінового прориву спрямована на одержання максимального прибутку за рахунок збільшення обсягу продажу на освоєному сегменті товарного ринку. При цьому ціна продукції, що встановлюється в рамках даної стратегії, не обов'язково має бути низькою за величиною. Вона є невеликою тільки щодо споживчих якостей товару, її необхідності для покупців і цін аналогічних конкуруючих видів товарів. Реалізація подібної цінової стратегії може бути успішною лише в тому випадку, коли підтвердиться, що потенційні конкуренти з певних причин не зможуть (або не захочуть) відповісти аналогічним зниженням цін.

У процесі реалізації готової продукції рівень цін визначає можливий обсяг продажу і, відповідно, виробництва. Так, при збільшенні обсягу продажу знижується частка умовно-постійних витрат, що припадають на одиницю продукції. Тому витратний метод ціноутворення при ринковій організації збуту продукції супроводжується серйозними фінансовими втратами підприємства. Такі втрати пов'язані з тим, що собівартість виробу відповідає лише певному обсягу його випуску і продажу. Відповідно фінансові розрахунки підприємства, засновані на витратному методі ціноутворення, можуть виявитися неправильними.

Більш правильний підхід полягає в тому, щоб спочатку спрогнозувати рівень ціни нового виробу, яку можна одержати на ринку, а потім установити обсяг його випуску й можливі ринки збуту. У такому порядку доцільно оцінювати і враховувати витрати при обґрунтованій ціновій політиці підприємства. При аналізі витрат для обґрунтування цінової політики слід точно розрахувати не лише величину витрат на випуск продукції, але і їх можливі коливання при зміні обсягу продажу. При цьому рекомендують враховувати граничні витрати. Управління цінами в рамках активної політики ціноутворення дозволяє досягти такого рівня витрат на виробництво і збут продукції, при якому підприємство одержить бажаний фінансовий результат.

Для вибору цінової стратегії вдаються до таких заходів:

оцінки витрат на виробництво і збут продукції;

уточнення фінансових цілей підприємства;

вибору потенційних покупців;

визначення маркетингової стратегії;

встановлення можливих конкурентів;

фінансового аналізу діяльності підприємства;

сегментного аналізу ринку;

аналіз конкуренції на конкретних сегментах ринку;

оцінки державного регулювання у сфері ціноутворення.