Тема 7. Управління корпоративними фінансами. Фінансова та інша звітність акціонерних товариств про власний капітал

7.1. Повноваження і компетенція суб'єктів корпоративного управління фінансами

У своїй діяльності правління відкритого акціонерного товариства керується чинним законодавством України, статутом AT, положенням "Про правління відкритого акціонерного товариства" , іншими внутрішніми нормативними актами та рішеннями, прийнятими загальними зборами акціонерів AT та спостережною радою AT.

Правління обирається загальними зборами акціонерів у відповідній кількості осіб строком на зазначений термін. До складу правління входять: голова, заступники голови, члени правління, головний бухгалтер за посадою, секретар.

Рішенням голови правління члени правління можуть бути закріплені за різними напрямами діяльності (фінанси, планування, реклама, збут тощо).

Для заміщення членів правління, які вибули до закінчення строку їхніх повноважень, тимчасово відсутні або не мають можливості виконувати свої обов'язки з інших причин, загальні збори акціонерів обирають на строк повноважень правління з трьох кандидатів у члени правління. Кандидат на час фактичного виконання обов'язків члена правління користується всіма його правами.

Кандидат, що заміщує члена правління, який вибув, виконує його обов'язки до закінчення строку, на який був обраний член правління, якого він заміщує, але не більше строку, на який обраний сам кандидат.

Вакансії в правлінні AT заповнюються з числа обраних раніше кандидатів рішенням спостережної ради більшістю голосів і діють до затвердження загальними зборами.

Будь-який член правління може буги звільнений з посади загальними зборами у разі його некомпетентності, зловживання посадовим становищем, розголошення комерційної таємниці або у разі вчинення інших дій чи бездіяльності, що завдає шкоди інтересам AT в цілому або окремим акціонерам.

145

P.A. Слав'юк

Питання про звільнення члена правління з посади розглядається загальними зборами акціонерів за поданням спостережної ради AT. Рішення про звільнення члена правління приймається більшістю голосів на загальних зборах акціонерів. До повноважень правління AT, зокрема, належать: затвердження поточних планів діяльності AT та заходів, необхідних для вирішення його завдань; затвердження щорічного кошторису, штатного розпису та посадових окладів співробітників AT, крім членів правління, встановлення показників, розмірів та строків їх преміювання;

затвердження договірних цін на продукцію та тарифів на послуги;

прийняття рішень про отримання довгострокових кредитів; визначення розміру, джерел утворення та порядок використання фондів AT;

утворення підрозділів, необхідних для виконання цілей та завдань AT;

розпорядження всім майном AT, включаючи грошові кошти (з урахуванням обмежень, встановлених статутом); затвердження внутрішніх нормативних актів, що визначають відносини між підрозділами AT; прийняття на роботу та звільнення з роботи співробітників AT, застосування до них заходів заохочення та накладення стягнення;

прийняття рішень про відрядження, включаючи закордонні ділові поїздки;

організація ведення бухгалтерського обліку та звітності AT; прийняття рішення про дату скликання та порядок денний загальних зборів AT;

подання на затвердження загальними зборами акціонерів річного звіту та балансу AT;

прийняття рішень з інших питань, пов'язаних з поточною діяльністю AT. Голова правління:

забезпечує виконання рішень загальних зборів акціонерів та спостережної ради AT;

розпоряджається майном AT в межах, встановлених чинним законодавством та статутом AT; без довіреності діє від імені AT, представляє його в усіх установах, на підприємствах та в організаціях в Україні і за кордоном;

146

Фінанси підприємств

здійснює різні угоди та інші юридичні акти, видає доручення, відкриває в банках поточний та інші рахунки; виконує інші функції, що випливають зі статуту AT.

Члени правління виконують свої обов'язки на підставі чинного законодавства, статуту AT, Положення "Про правління відкритого акціонерного товариства", а також рішень загальних зборів акціонерів AT і спостережної ради AT та їх інструкцій.

Члени правління несуть персональну відповідальність за виконання рішень загальних зборів акціонерів AT, якщо вони не суперечать чинному законодавству та статуту AT.

Головний бухгалтер несе персональну відповідальність за правильність та законність вирішення фінансових питань AT.

Основний обов'язок директора корпорації в розвинутих країнах (зокрема у США) - представляти в рамках закону інтереси акціонерів у тому, що стосується бізнесу та справ корпорацій. Це не означає безпосереднє керівництво повсякденною діяльністю компанії, але передбачає відповідальність за контроль та нагляд.

Директор корпорації не відповідає безпосередньо перед такими групами, як працівники, клієнти чи громадськість, з якими взаємодіє корпорація, проте директор повинен приділяти увагу соціальним нормам та бажанням громадськості. Це потребує розгляду результатів діяльності корпорації і політики цих груп з даних питань для того, щоб краще виконувати обов'язки в інтересах корпорації для блага акціонерів.

Директори корпорацій не мають особливих обов'язків перед кредиторами корпорації, крім виконання обов'язків нагляду за відповідністю зобов'язань корпорації за контрактами і юридичним обов'язком перед кредиторами, за винятком випадків неплатоспроможності корпорації або близькій до неплатоспроможності. В такому випадку директор повинен діяти таким чином, щоб не обмежувати права кредиторів.

Рада директорів зарубіжної корпорації відповідає за ефекгивний контроль за управлінцями для забезпечення захисту інтересів акціонерів, що включає:

захист майна корпорації та технологій; захист управлінців та працівників, а також репутації корпорації.

Рада директорів повинна регулярно оцінювати стратегію компанії та плани управлінців з реалізації інтересів акціонерів шляхом приросту цінностей акціонерів. Ці дії включа-

147

Р.А. Слав'юк

ють: інвестиційні рішення, придбання, відчуження, злиття, великі витрати, фінансові програми, зміни у структурі капіталу, політику визначення дивідендів, зміни та доповнення до статуту, скликання спеціальних зборів акціонерів. У найгіршому випадку вони можуть рекомендувати ліквідацію корпорації.

До обов'язків ради директорів належить обрання здібного директора, оцінка результатів його діяльності та забезпечення його правонаступника для заміни генерального директора у відповідні строки. Рада директорів обирає інших керівників корпорації та контролює результати їхньої роботи, встановлює відповідну оплату праці генеральному директору та іншим керівникам корпорації, забезпечує ефективну співпрацю між радою директорів, генеральним директором та іншими керівниками і виконавчими особами корпорації.

У світовій практиці рада директорів здійснює нагляд за ефективністю представлення інформації акціонерам та стежить за ринком, на якому обертаються цінні папери корпорації, а також за стосунками між менеджерами та радою директорів. Вона прямо чи за допомогою аудиторської комісії ради директорів рекомендує для обрання і стежить за діяльністю незалежного стороннього аудитора корпорації. Рада директорів може створювати комітети для допомоги у виконанні його функцій.

Рада директорів чи комітети можуть при необхідності залучати професійних консультантів для допомоги у питаннях, що потребують спеціальної експертизи.

Рада директорів слідкує за відповідністю діяльності управлінців законодавству, статуту корпорації та іншим внутрішнім документам, забезпечує реалізацію управлінцями чітких і всесторонніх дій; за діяльністю корпорації з дотримання стандартів якості продукції та послуг дтя забезпечення захисту прав клієнтів та повної відповідності всім законам та положенням. Варто зауважити, що рада директорів несе відповідальність за контроль над фінансовим управлінням корпорацією для забезпечення отримання повної та достовірної фінансової інформації акціонерами, потенційними інвесторами, державними органами, постачальниками, клієнтами, банками та іншими особами, які мають відношення до корпорації. Рада директорів виконує цей обов'язок, забезпечуючи створення та посилення фінансової політики і процедур компанії, дотримання управлінцями та працівниками цієї політики і правил, створених для забезпечення чіткості у фінансовій звітності.

148

Фінанси підприємств

Рада директорів стежить за власною діяльністю та діяльністю своїх членів для забезпечення об'єктивності і ефективності та для запобігання конфліктів, а також висуває кандидатури для заміни директорів, строки діяльності яких минули або були припинені.

Повернемося до практики корпоративного управління в Україні. Суб'єктами корпоративного управління є акціонери, які мають право:

брати участь у загальних зборах акціонерів;

вносити зміни у статут компанії;

обирати, звільняти членів спостережної ради;

обирати, звільняти членів правління;

обирати, звільняти членів ревізійної комісії;

затверджувати річний та інші звіти компанії;

затверджувати придбання компанією своїх акцій;

затверджувати умови оплати праці працівників компанії;

затверджувати контракти, вартість яких перевищує певну

суму;

затверджувати ліквідацію компанії, продаж компанії або

продаж значної частини активів, що може змінити характер бізнесу. Мета загальних зборів з точки зору акціонерів:

голосувати по кандидатурах членів спостережної ради та

з інших важливих питань;

робити власні висновки щодо якості роботи керівництва;

висловлювати зауваження з важливих питань, звертатися

за додатковою інформацією протягом часу, відведеного

на запитання і відповіді щодо:

а) питань корпоративного управління;

б) важтивих стратегічних рішень;

в) питань політики компанії;

г) питань фінансових результатів діяльності;

ґ) офіційно пропонувати план дій для керівництва. Одним з важливих питань корпоративного управління фінансами є купівля власних акцій корпорацією. Отримання згоди акціонерів під час придбання корпорацією акцій необхідне для того, щоб не дозволити директорам та управлінцям платити вартість вище ринкової, щоб позбавитися "зайвого" акціонера, який не згідний з рішенням управлінця чи директора, або з мстою отримання прибутку від власних акцій, або для посилення об'єднаного контролю директорів та управлінців.

149

Р.А. Слав'юк

Зі-ода акціонерів забезпечує повну ознайомленість акціонерів про заплановану угоду. Якщо вважається необхідним викуповувати акції у працівників, директорів та управлінців, які пішли з корпорації, наприклад, на пенсії, то необхідно отримати згоду акціонерів за спеціальним планом для досягнення цієї мети, включаючи формулу чи метод встановлення ціни викуповуваних акцій у кожному конкретному випадку.

Привілейовані акції відрізняються від простих акцій перевагою при виплаті дивідендів чи при отриманні майна компанії під час ліквідації. Дивіденди за привілейованими акціями встановлено у формі фіксованої суми на кожну акцію. У Сполучених Штатах Америки привілейовані акції не означають, що дивіденди за ними повинні бути сплачені так само, як борги. Рада директорів може прийняти рішення їх не сплачувати.

Привілейовані акції передбачають виплату кумудятив-них, некумулятивних чи частково кумулятивних дивідендів. Якщо кумулятивні дивіденди не були сплачені за якийсь період, то їх виплата повинна бути перенесена у наступний період, і ці дивіденди повністю виплачуються разом з дивідендами поточного періоду за привілейованими акціями до оголошення і виплати будь-яких дивідендів за звичайними акціями. Некумулятивні дивіденди, не виплачені за будь-який період, не виплачуються і в інших періодах. Частково кумулятивні дивіденди можуть бути, наприклад, "кумулятивні в міру надходження", тобто привілейовані акції мають пріоритет при виплаті компанією наступних доходів, якщо до цього їх не виплатили як дивіденди за привілейованими акціями. Невиплачені кумулятивні дивіденди не є заборгованістю компанії, але мають пріоритет при наступних виплатах.

Оскільки члени ради директорів обираються власниками простих (звичайних) акцій, вони можуть відкладати виплату дивідендів за привілейованими акціями на невизначений термін, якщо бажають виплатити попередні дивіденди за простими акціями 3 цієї ж причини, звичайно, за умови існування привілейованих акцій, важливо забезпечити право власників привілейованих акцій на вибори певної кількості дирекгорів, якщо дивіденди за привілейованими акціями не були виплачені за певний період. Різні пропозиції, які визначають права власників привілейованих акцій, як правило, вказуються в статуті компанії. Вони являють собою згоду між корпорацією і власниками привілейованих акцій та власниками інших типів цінних паперів корпорацій.

Отримання дивідендів не є питанням корпоративних прав акціонерів, за винятком тих випадків, коли привілейовані 150

Фінанси підприємств

акції були випущені частково для забезпечення установленого розміру дивідендів. Як правило, в західних країнах дивіденди оголошуються радою директорів після прийняття рішення, право на яке має виключно рада директорів, а саме про те, коли дивіденди будуть виплачуватись і який їхній розмір. У новоствореному чи приватизованому підприємстві в Україні дуже важко передбачити можливість відстрочки виплати дивідендів доти, доки корпорація не вела протягом певного часу (можливо, трьох років) ефективної та прибуткової діяльності, однак це положення є предметом тільки корпоративного управління і не є нормою закону.

Правління кожної корпорації відповідає за найкращий розподіл грошових коштів, чи то програма капіталовкладення, придбання (в т.ч. - повторне) акцій, оплата праці або виплата робітникам премій, чи інші операції, чи виплата дивідендів акціонерам згідно з довгостроковим плануванням та стратегічним напрямом діяльності корпорації. Якщо в окремих корпораціях висока ділова активність та стійка економічна ситуація, то виплата значних дивідендів може бути предметом очікувань акціонерів і вважається, що директори визнають цю дійсність, в інших випадках висока ціна акцій буде найкращим аргументом для обмежання розміру дивідендів або їх невиплати.

Тендерні пропозиції - це відкрита пропозиція акціонерам продати свої акції покупцю за певною ціною. Як правило, ця ціна більш висока, ніж ринкова.

Оскільки тендерні пропозиції з'явились та діють на Заході, зокрема у США, то їхній успіх значною мірою залежав від пропозиції більш високої премії понад ринкову ціну, впливу інвестиційних фондів, що підтримували запропоновану ціну, і операцій, що активно проводились на ринках з акціями. Якщо пропозиція про придбання всіх акцій успішна, то завжди залишається кілька акціонерів, які не виставили свої акції. Якщо пропозиція зроблена тільки на частину акцій корпорації, зацікавленість меншості завжди залишається, навіть якщо пропозиція була успішною. В будь-якому випадку зацікавленість меншості залишається в корпорації, тому що покупець, який не придбав 100% акцій, можливо, побажає ліквідувати меншість акціонерів, що залишилися. Це може бути зроблено покупцем, що пропонує угоду про злиття з метою появи 100% дочірньої компанії покупця, де меншість акціонерів отримує гроші або цінні папери новосформованої компанії.

151

Р.А. Слав'юк

7.2. Облік цінних паперів акціонерного товариства. Депозитарна і реєстрова діяльність

Кожне акціонерне товариство повинно вести та зберігати повні записи про осіб, що є акціонерами, незалежно від того, чи випустила вона сертифікати акцій, чи випуск акцій був у безпаперовій формі.

Діяльність щодо ведення реєстру власників іменних цінних паперів здійснює емітент або реєстратор. Якщо кількість власників іменних цінних паперів емітента перевищує кількість, визначену Державною комісією з цінних паперів та фондового ринку як максимальну для організацій самостійного ведения реестру емітентом, емітент зобов'язаний доручити ведення реєстру реєстратору шляхом укладання відповідного договору.

Договір на ведення реєстру емітент може укласти лише з одним реєстратором. При цьому таке доручення емітента не знімає з нього відповідальності щодо виконання обов'язків, що випливають з угод щодо цінних паперів.

Рішення про передачу ведення реєстру власників іменних цінних паперів приймається виключно на загальних зборах акціонерів. Загальні збори акціонерів або спостережна рада акціонерного товариства затверджують умови договору на ведення реєстру власників іменних цінних паперів у порядку, визначеному статутом товариства. У разі неукладення договору протягом ЗО календарних днів Державна комісія з цінних паперів та фондового ринку надсилає товариству розпорядження про необхідність його укладення, а у разі невиконання зазначеного розпорядження протягом 15 календарних днів притягує посадових осіб товариства до відповідальності відповідно до Закону України "Про державне регулювання ринку цінних паперів в Україні".

Рішення про передачу ведення тимчасового реєстру акціонерів до проведення перших загальних зборів приватизованого підприємства і до розміщення не менше 60% акцій підприємств, що перебувають у процесі приватизації, приймається правлінням підприємства, що приватизується.

Ведення реєстрів власників іменних цінних паперів передбачає облік та зберігання протягом певних строків інформації про власників іменних цінних паперів та про операції, внаслідок яких виникає необхідність внесення змін до

152

Фінанси підприємств

реестру власників іменних пінних паперів.

Підставою для внесення змін до реестру власників іменних пінних паперів с документи, згідно з якими переходить право власності на відповідні іменні ціни; папери.

Реєстратор зобовязаниіі на вимогу власника цінних паперів або його представника, а також номінального утримувача надати виписку з реестру власників іменних цінних паперів. Власник або його представник чи номінальний утримувач не мають права вимагати включення до виписки інформації, що виходить за межі компетенції реєстратора, у тому числі інформації про інших власників та кількість цінних паперів, які їм належать.

Відомості про номінального утримувача підлягають внесенню у реєстр власників іменних цінних паперів на підставі відповідного доручення, якщо право зберігача або депозитарію виступати номінальним утримувачем не передбачено договором про відкриття рахунка у цінних паперах.

Внесення номінального утримувача в реєстр власників іменних цінних паперів, а також перереєстрація цінних паперів на іншого номінального утримувача не означає, що право власності на цінні папери переходить до номінального утримувача.

Операції з цінними паперами, що здійснюються між депонентами одного номінального утримувача, не відображаються у реєстрі власників іменних цінних паперів.

Для складання реєстру власників іменних цінних паперів на обумовлену дату для виконання зобов'язань емітента і сита номінальний утримувач повинен надати реєстратору список усіх власників.

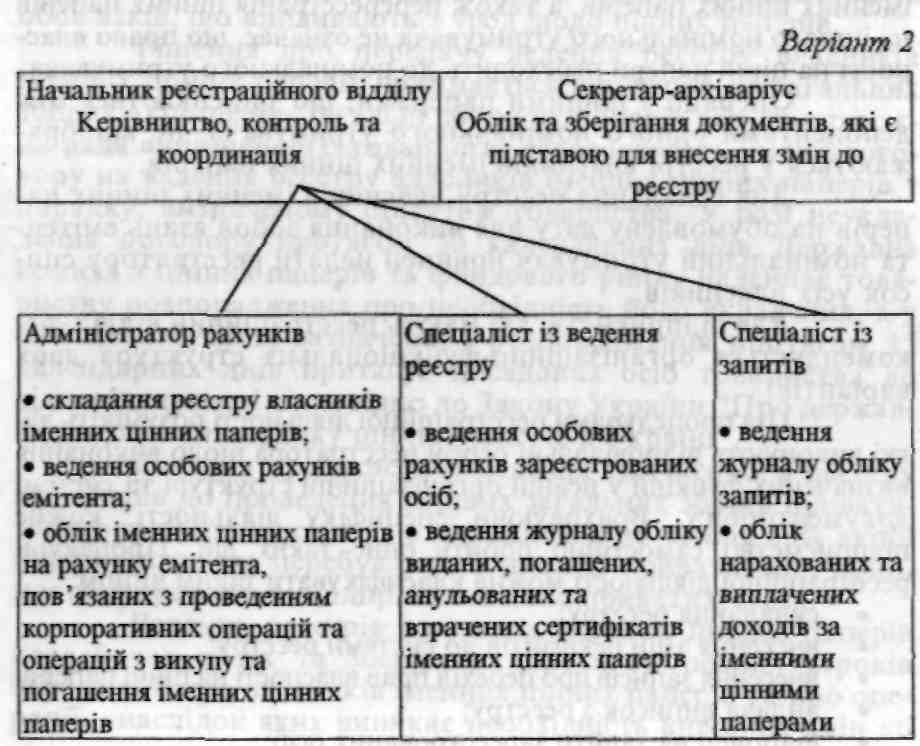

Для підприємств, які мають реєстраційний відділ, рекомендується організаційно-функціональна структура двох варіантів.

Під процедурами реєстраційної діяльності розуміють дії, які виконують відповідальні особи реєстратора щодо виконання визначених функцій у певній організаційній структурі та системі документообігу. Враховуючи специфіку діяльності, кожне підприємство самостійно робить опис таких дій. Процедури реєстраційної діяльності можна класифікувати таким чином:

складання реєстру;

внесення змін реквізитів до системи реєстру;

внесення записів про перехід прав власності на цінні папери;

видача виписок з реєстру;

відповіді та запити зареєстрованих осіб;

153

Р.А. Слав'юк

154

Варіант 1

Начальник реєстраційного |

Спеціаліст з ведення |

Спеціаліст із |

відділу |

реєстру |

запитів |

Керівництво, контроль та |

|

|

координація |

|

|

• складання реєстру |

• ведення особових |

• облік та зберіган- |

власників іменних цінних |

рахунків зареєстрованих |

ня документів, які |

паперів; |

осіб; |

є підставою для |

• ведення особових |

• ведення в |

внесення змін до |

рахунків емітента; |

хронологічному порядку |

реєстру; |

• облік іменних цінних |

журналу обліку записів у |

• ведення журналу |

паперів на рахунках |

реєстрі; |

обліку запитів; |

емітента, пов'язаних з |

• ведення журналу обліку |

• облік нарахова- |

проведенням |

виданих, погашених, |

них та виплачених |

корпоративних операцій з |

анульованих та |

доходів за імен- |

викупу та погашення |

втрачених сертифікатів |

ними цінними |

іменних цінних паперів |

іменних цінних паперів |

паперами |

Фінанси підприємств

облік заставоутримувачів;

відображення корпоративних операцій;

• - блокування цінних паперів;

нарахування доходів за ціїшими паперами;

підготовка загальних зборів акціонерів (включає розсилання запрошень і голосування за довіреністю).

Опис процедур внесення записів про перехід прав власності

Спеціаліст із ведення реестру приймає передавальне доручення, а також супроводжувальні документи, необхідні для реєстрації переходу прав власності. Ці документи можуть бути надіслані поштою або передані безпосередньо з рук в руки. На них прославляється дата та час їх отримання. Спеціаліст із ведення реєстру перевіряє вхідні документи відповідно до встановлених вимог. Якщо документи повністю відповідають усім вимогам та немає підстав для відмови внесення запису у реєстр зареєстрованих осіб із зазначенням імені нового власника цінних паперів або номінального утримувача, запис здійснюється протягом п'яти днів після отримання передавального доручення. У випадку, коли документи не відповідають встановленим вимогам та є законна підстава для відмови внесення запису у реєстр, спеціаліст із ведення реєстру письмово повідомляє про це зацікавлені сторони протягом п'яти днів після отримання документів. До передавального доручення додаються такі документи: відповідний сертифікат цінних паперів, якщо випуск був здійснений у Паперовій формі;

документ, що підтверджує перехід права власності: договір купівлі-продажу, договір дарування, договір обміну, інші;

анкета особи, якій передається право власності на цінні папери для відкриття особового рахунку (якщо вона не є зареєстрованою особою).

Якщо перехід права власності здійснює уповноважена особа, спеціаліст із ведення реєстру перевіряє, чи мас ця особа відповідні права, підтверджені дорученням. Далі перевіряється, чи дійсно кількість цінних паперів, які вказані у передавальному дорученні, відповідає кількості цінних паперів на особовому рахунку особи.

Якщо ж які-небудь документи відсутні, або не відповідають установленим вимогам, або не мають необхідних підписів, спеціаліст із ведення реєстру оформляє належним чином бланк

155

Р.А. Слав'юк

відмови з і очним зазначенням причини.

Якщо до спеціаліста зведення реєстру надійшли документи, що підтверджують право па спадщину або рішення суду, запис до системи реєстру ЗДІЙСНЮЄТЬСЯ без передавального доручення.

Спеціаліст із ведення реєстру вводить інформацію щодо переходу права власності у систему реестру. На підставі передавальною доручення та документів, що підтверджують перехід права власності, вносяться зміни у реєстрі і па особових рахунках зареєстрованих осіб.

Записи у реєстрі про нові особи здійснюються за їхньою анкетою або за анкетою їхніх уповноважених осіб не пізніше п'яти днів після отримання документації з оформлення операції переходу прав власності.

Якщо випуск цінних паперів оформлювався сертифікатами, власникам виписуються нові сертифікати цінних паперів, а старі погашаються. Якщо такий випуск не оформлявся сертифікатами, власникам надаються виписки з реєстру.

Спеціаліст із ведення реєстру вносить записи у журнал обліку, у реєстрі, де в хронологічному порядку вносяться записи про перехід прав власності на іменні цінні папери. Облік документів, які є підставою для внесення змін до реєстру (включаючи інформацію на електронних носіях), ведеться у цьому ж журналі. Спеціаліст із ведення реєстру перевіряє інформацію про зареєстрованих осіб, які володіють 10% і більше цінних паперів емітента, та осіб, яким передані такі пакети цінних паперів в довірче управління чи для здійснення операцій з ними, та готує звіт для Антимонопольного комітету не пізніше 1 місяця з моменту внесення в реєстр, якщо такі випадки трапляються.

Спеціаліст із ведення реєстру веде журнал обліку виданих, погашених, анульованих та втрачених іменних цінних паперів (сертифікатів іменних цінних паперів), що були випущені в паперовій формі. У журнал вноситься кожний факт видачі та погашення сертифікатів іменних цінних паперів при реєстрації переходу прав власності на цінні папери.

До основних вхідних форм документів належать:

анкета власника цінних паперів - фізичної особи;

анкета власника цінних паперів - юридичної особи;

анкета номінального утримувача;

анкета заставоутримувача;

передавальне1 доручення;

розпорядження застави.

156

Фінанси підприємств

До основних вихідних форм документів належать:

реєстр власників іменних цінних паперів;

виписка з реєстру;

щоденний баланс цінних паперів;

відомість нарахування доходу за цінними паперами.

Серед специфічних і таких, що раніше не використовувалися, форм вихідних документів варю виділити "Щоденний баланс цінних паперів".

Щоденний баланс цінних паперів на р.

(з кожного виду цінних паперів та з кожної емісії)

№ |

Показник |

Кількість зареєстрованих осіб |

Кількість цінних паперів |

Номінальна вартість цінних паперів, грн. |

1 |

Обліковано на емісійному рахунку емітента |

X |

|

|

2 |

Розміщено на особових рахунках власників - фізичних осіб |

|

|

|

3 |

Розміщено на особових рахунках власників - юридичних осіб |

|

|

|

4 |

Розміщено на особових рахунках номінальних утримувачів, у т. ч. |

|

|

|

4.1 |

довірчих товариств |

|

|

|

4.2 |

торговців цінними паперами |

|

|

|

4.3 |

депозитаріїв |

|

|

|

5 |

Всього розміщено на особових рахунках зареєстрованих осіб |

|

|

|

6 |

Викуплено емітентом з метою анулювання чи подальшого продажу |

X |

|

|

7 |

Належить державі |

X |

|

|

8 |

Не розміщено на дату балансу |

X |

|

|

9 |

Баланс (1-5-6-7-8) |

X |

|

|

Баланс складається, якщо у системі реєстру були будь-які зміни.

157

Р.А. Слав'юк

7.3. Фінансова та інша звітність акціонерного товариства про власний капітал

Основні види фінансової звітності акціонерного товариства

Фінансова звітність - бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітній період.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної правдивої та неупередженої інформації про фінансовий стан підприємства.

Порядок надання фінансової звітності користувачам визначається чинним законодавством. Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

Придбання, продажу та володіння цінними паперами;

участі в капіталі підприємства;

оцінки якості управління;

оцінці здатності підприємства своєчасно виконувати свої зобов'язання;

забезпеченості зобов'язань підприємства;

визначення суми дивідендів, що підлягають розподілу;

регулювання діяльності підприємства;

інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їхніх конкретних потреб.

Фінансова звітність складається з: балансу, звіту про фінансовіі результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів. Фінансові звіти містять статті, склад і зміст яких визначається відповідними положеннями (стандартами). Стаття наводиться у фінансовій звітності, якщо відповідає таким критеріям:

існує ймовірність надходження або вибуття майбутніх економічних вигод, пов'язаних з цією статтею;

оцінка статті може бути достовірно визначена.

До фінансової звітності включаються показники діяльності філій, представництв, відділень та інших відособлених підрозділів підприємства.

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду. Проміжна (місячна, квартальна) звіт-

Фінанси підприємств

ність, яка охоплює певний період, складається наростаючим підсумком з початку звітного року.

Перший звітний період новоствореного підприємства може бути меншим за 12 місяців, але не може бути більшим за 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до моменту ліквідації.

Якісні характеристики фінансової звітності. Інформація, яка надасться у фінансовій звітності, повинна бути дохідлива і розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні знання та зцікавлені у сприйнятії цієї інформації. Фінансова звітність повинна містити лише доречну інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їхні оцінки, зроблені у минулому.

Фінансова звітність повинна бути достовірною. Інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності.

Фінансова звітність повинна надавати можливість користувачам порівнювати:

фінансові звіти підприємства за різні періоди;

фінансові звіти різних підприємств.

Передумовою зі ставності є наведення відповідної інформації попереднього періоду та розкриття інформації про облікову політику і її зміни.

Фінансова звітність підприємства формується з дотриманням таких принципів: *

автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності підприємства;

безперервності діяльності, що передбачає оцінку активів і зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

періодичності, що припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності;

історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

нарахування та відповідності доходів і витрат, за яким для

159

Р.А. Слав'юк

визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрата відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей;

повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

послідовності, який передбачас постійне з року в рік застосування підприємством обраної облікової політики. Зміна облікової політики повніша бути обґрунтована і розкрита у фінансовій звітності;

обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати занижен-шо оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

превалювання змісту над формою, за яким операції повинні обліковуватися відповідно до її сутності, а не лише за юридичною формою;

єдиного грошового вимірника, який передбачас вимірювання та узагальнення всіх операції підприємства у його фінансовій звітності в єдиній грошовій одиниці.

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити таку інформацію та дані про:

підприємство;

дату звітності та звітний період;

валюту звітності та одиницю її виміру;

• відповідну інформацію щодо звітного та попереднього періоду;

облікову політику підприємства та її зміни;

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

участь у спільних підприємствах;

виявлені помилки минулих років та пов'язані з ними коригування;

переоцінку статей фінансових звітів;

іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у

160

Фінанси підприємств

фінансовій звітності, включає:

назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу);

короткий опис основної діяльності підприємства;

назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії;

• середню чисельність персоналу підприємства протягом звітного періоду.

Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, передбаченого цим Положенням (стандартом), то причини і наслідки цього повинні бути розкриті у примітках до фінансової звітності.

У фінансовій звітності повинна бути вказана валюта, в якій відображені елементи звітності, та одиниця її виміру.

Якщо валюта звітності відрізняється від валюти, в якій ведеться бухгалтерський облік, то підприємство повинно розкривати причини цього та методи, що були використані для переведення фінансових звітів з однієї валюти в іншу.

Підприємство повинно висвітлювати обрану облікову політику шляхом опису:

- принципів оцінки статей звітності;

- методів обліку щодо окремих статей звітності. Інформація, що підлягає розкриттю, наводиться безпосередньо у фінансових звітах або у примітках до них.

У примітках до фінансових звітів слід розкривати:

- облікову політику підприємства;

інформацію, яка не наведена безпосередньо у фінансових звітах, але є обов'язковою за відповідними положеннями (стандартами);

інформацію, що містить додатковий аналіз статей звітності, потрібний для забезпечення її зрозумілості та доречності.

Порядок складання звіту про власний капітал

Зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 5. Норми цього П(С)БО стосуються підприємств, організацій та інших юридичних осіб (далі — підприємства) усіх форм власності, крім банків і бюджетних установ.

161

Р.А. Слав'юк

Особливості! складання консолідованого звіту про власний капітал визначаються окремим Положенням (стандартом).

Метою складання звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

Звіт про власний капітал складається за формою, наведеною в додатку до П(С)БО 5.

Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту звіт про власний капітал за попередній рік.

Зміст статей звіту про власний капітал

Стаття |

Зміст |

1 |

2 |

Залишок на початок року Залишок на кінець року |

Суми власного капіталу, наведені в балансі підприємства відповідно на початок і кінець звітного періоду |

Зміна облікової політики Виправлення суттєвих помилок Інші зміни |

Суми коригувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах". Як правило, показана у звітності сума прибутку за звітний період та сума нерозподіленого прибутку не змінюється, за винятком деяких ситуацій, коли, наприклад: 1) виявлені суттєві помилки, що призвели до необхідності змінити показники попередніх років, у зв'язку з тим, що наведені раніше дані не можуть вважатися достовірними; 2) відбулася зміна облікової політики передніх періодів, чи таких, що виникли через зміни облікової політики, слід відображати у звіті за статтею "Нерозпо ділений прибуток ("Непокритий збиток") |

Скоригований залишок |

Залишок власного капіталу на початок звітного періоду після внесення відповідних коригувань |

Переоцінка активів |

Наводяться дані, які відображають збільшення або зменшення власного капіталу в результаті переоцінки основних засобів та інших активів у порядку, передбаченому відповідними Положеннями (стандартами). |

Чистий прибуток (збиток) за звітний період |

Сума чистого прибутку (збитку) зі звіту про фінансові результати |

t t62

Фінанси підприємств

|

|

1 |

2 |

Розподіл прибутку |

Наводяться дані, які відображають розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо |

Внески учасників |

Наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства |

Вилучення капіталу |

Наводяться дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин |

Інші зміни в капіталі |

Дані про всі інші зміни у власному капіталі підприємства, що не були включені до вищезазначених статей, зокрема списання невідшкодованих збитків, та інші зміни |

Разом зміни в капіталі |

Підсумок змін у складі власного капіталу за звітний період, що визначається як сума скоригованого залишку власного капіталу на початок року та всіх змін протягом звітного року внаслідок переоцінки активів, використання чистого прибутку, вилучення капіталу та інших змін |

Розкриття інформації про власний капітал у примітках до фінансових звітів

Усі підприємства повинні розкривати у примітках до фінансових звітів призначення та умови використання кожного елементу власного капіталу (крім статутного капіталу).

Акціонерні товариства наводять у примітках до фінансових звітів інформацію про:

загальну кількість та номінальну вартість акцій, на які передбачається здійснити передплату;

загальну кількість та номінальну вартість акцій, на які здійснена передплата у порівнянні із передбаченими величинами;

загальну суму коштів, одержаних в ході передплати на акції, у такому розрізі:

всі грошові кошти, внесені як плата за акції, із зазначенням кількості акцій;

вартісна оцінка майна, внесеного як плата за акції, із зазначенням кількості акцій;

163

Р.А. Слав'кж

загальну суму іноземної валюти, внесеної як плата за акції, із зазначенням кількості акцій та курсу, за яким валюту зараховано в обліку;

акції у складі статутного капіталу за окремими типами і категоріями;

кількість випущених акцій із зазначенням неоплаченої частини статутного капіталу.

номінальна вартість акції;

зміни протягом звітного періоду у кількості акцій, що перебувають в обігу;

права, привілеї та обмеження, пов'язані з акціями, в тому числі обмеження щодо розподілу дивідендів та повернення капіталу;

• акції, що належать самому товариству, його дочірнім і асоційованим підприємствам.

Звіт про власний капітал за 1999 рік (тис. грн.)

Стаття |

Код |

Статутний капітал |

Пайовий капітал |

Додатковий вкладений капітал |

Інший додатковий капітал |

Резервний капітал |

Нерозподілений прибуток |

З н 'Є 3 ьв •-= я X V у ■ р о •ті |

Вилучений капітал |

Разом |

1 |

2 |

3 |

4 |

5 1 |

6 |

7 |

8 |

9 |

10 |

11 |

Залишок на початок року |

010 |

1727 |

|

593 |

150 |

440 |

50 |

(200) |

|

2760 |

Коригування: зміна облікової політики |

020 |

|

|

|

|

|

|

|

|

|

Виправлення помилок |

030 |

|

|

|

|

|

20 |

|

|

20 |

Інші зміни |

040 |

|

|

|

|

|

|

|

|

|

Скоригований залишок на початок року |

050 |

1727 |

|

593 |

150 |

440 |

70 |

(200) |

|

2780 |

Переоцінка активів: |

060 |

|

|

|

|

|

|

|

|

|

Дооцінка основних засобів |

|

|

|

|

|

|

|

|

|

|

Уцінка основних засобів |

070 |

|

|

|

|

|

|

|

|

|

164

Фінанси підприємств

1 |

2 |

^ |

4 |

5 |

б |

7 |

8 |

9 |

10 |

11 |

Дооцінка незавершеного будівництва |

ОКО |

|

|

|

|

|

|

|

|

|

Уцінка незавершеного будівництва |

090 |

|

|

|

|

|

|

|

|

|

Дооцінка нематеріальних активів |

100 |

|

|

|

|

|

|

|

|

|

Уцінка нематеріальних активів |

110 |

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

Чистий прибуток (збиток) за звітний період |

130 |

|

|

|

|

|

40 |

|

|

40 |

Розподіл прибутку: |

140 |

|

|

|

|

|

(70) |

|

|

(70) |

Виплати власникам (дивіденди) |

|

|

|

|

|

|

|

|

|

|

Спрямування прибутку до статутного капіталу |

150 |

|

|

|

|

|

|

|

|

|

Bupaxv вання до резервного капіталу |

160 |

|

|

|

|

3 |

О) |

|

|

|

|

170 |

|

|

|

|

|

|

|

|

|

Внески учасників: |

180 |

|

|

|

|

|

|

|

|

|

Внески до капіталу |

|

|

|

|

|

|

|

|

|

|

І Іогашсння заборгованості з капіталу |

190 |

|

|

|

|

|

|

200 |

|

200 |

|

200 |

|

|

|

|

|

|

|

|

|

Вилучення капіталу: |

|

|

|

|

|

|

|

|

|

|

165

Р.А. Слав'юк

1 |

2 |

3 |

4 |

5 |

6 |

7 |

X |

9 |

10 |

II |

Викуп акцій (частом) |

210 |

|

|

|

|

|

|

|

150 |

150 |

Перепродаж викуплених акцій (часток) |

220 |

|

|

|

|

|

|

|

|

|

Анулювання викуплених іікцііі (часток) |

230 |

150 |

|

|

|

|

|

|

(150) |

(300) |

Вилучення Частки В капіталі |

240 |

|

|

|

|

|

|

|

|

|

Зменшення номінальної вартості акцій |

250 |

|

|

|

|

|

|

|

|

|

Інші змани в капіталі: |

|

|

|

|

|

|

|

|

|

|

Списання невідшкодованих збитків |

260 |

|

|

|

|

|

|

|

|

|

Безкоштовно отримані активи |

270 |

|

|

|

10 |

|

|

|

|

10 |

|

280 |

|

|

|

|

|

|

|

|

|

разом зміни в ка и і гал і |

290 |

050) |

|

|

10 |

3 |

(33) |

200 |

— |

зо |

Залишок на кінець року |

300 |

1577 |

|

593 |

160 |

443 |

37 |

|

— |

2810 |

Для гою, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити також дані про:

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

учас гь у спільних підприємствах;

виявлені помилки минулих років та пов'язані з ними коригування;

переоцінку статей фінансових звітів;

іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Інформація про підприємство, яка підтягає розкриттю у

І66

Фінанси підприємств

Примітках до фінансової звітності, включає:

назву, організапійно-правову форчіу та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу мого офісу);

короткий опис основної діяльності підприємства;

назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії;

• середню чисельність персоналу підприємства протягом звітного періоду.

На підставі вже прийнятих П(С)БО та їх основи — МСБО — керівництву підприємства під час підготовки приміток до фінансових звітів необхідно пам'ятати таке:

якщо до фінансової звітності включаються показники діяльності філій, представниці в, відділень та інших відособлених підрозділів підприємства, то це повинно буги розкрите у примітках;

якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, передбаченого П(С)БО І. то причини і наслідки цього повинні бути розкриті у примітках до фінансової звїпюсгі;

якщо валюта звітності відрізняється від валюти, в якій ведеться бухгалтерський облік, то підприємство повинно розкривати причини цього та методи, що були викорисгані для переведення фінансових звітів з однієї валюти в іншу;

якщо необхідна інформація подасться в основній частині звітів, немає погреби повторювати її в примітках до фінансових звітів. Інформація в примітках є основним засобом розкриття не-визнаних елементів фінансових звітів;

розкриття інформації може поєднувати коментарі та конкретні кількісно визначені дані, які відповідають характеру елементів фінансових звітів і їх відносному значенню для підприємства;

визначення рівня докладності розкриття інформації про конкретні елементи фінансових звітів с питанням професійного судження керівництва підприємства з урахуванням їх відносної суттєвосгі.

Інша звітність акціонерного товариства

Державна комісія з цінних паперів та фондового ринку України встановлює перелік документів, терміни подання, а також форму подання інформації акціонерними товариствами.

Відкриті акціонерні товариства та підприємства емітенти облігацій, у яких сумарна номінальна вартість кожного виду випущених пінних паперів не більша від встановленої суми

167

РА Слав'юк

кількості неоподатковуваних мінімумів доходів громадян (затверджених Кабінетом Міністрів), встановлених на дату реєстрації

останнього випуску, повинні подавані у територіальні відіі кипя Комісії річний звіт, а іі. у яких сумарна вартість більша віл цієї суми у центральний апарат Комісії річний і а піврічний звіти згідно з вимоги.

Вищевказані емітенти цінних паперів зобов'язані мс менше одного разу па рік публікувати у друкованих засобах масової інформації, які мають тираж не менший, ніж НИМИ) примірників, інформацію щодо діяльності смічені а і а відповідні пояснення до неї.

примірник друкованого органу з інформацією, що була опублікована емітентом, надасться у Комісію разом і відповідним звітом.

Річний звіт подається емітентом до Комісії до ЗО квітня року, наступного за звітним. Піврічпий звіт подасться емітентом до Комісії не пізніше ніж 1 листопада звітного року. При підготовці звіту емітент заповнює відповідні таблиці, затверджені Комісією, а також надає іншу інформацію відповідно до вимог.

При наявності інформації про результати господарювання за останні гри роки вона може додаватися до звіту.

У річному та піврічному звіті повинні міститися такі дані:

Основні відомості про емітента.

Інформація про одержані дозволи і ліцензії на окремі види діяльності а терміни закінчення їх дії.

Інформація про результати господарювання за попередній рік:

а) інформація про основні види продукції або послуги, що їх виробляє чи надає емітент

б) інформація про особливості стану розвитку галузі виробництва, в якій здійснює діяльність емітент, що можуть

тнути на його показники; ступінь залежності від сезонних змін: інформація про конкуренцію в галузі виробництва чи надання послуг, в якій емітент здійснює свою діяльність (за наявності інформації);

в) інформація про вартість укладених, але ще не виконаних договорів (контрактів) на кінець звітного періоду;

г) прогнози та плани щодо майбутньої діяльності емітента,

розширення виробництва, реконструкції, поліпшення фінансового стану; ґ) інформація про факти виплати штрафів та компенсацій а порушення чинного законодавства.

168

Фінанси підприємств

Довідки про фінансовий стан вміщу*

а) інформацію про основні фонди, що перебуваючи у власності

чи користуванні (термін та умови користування) емітента, ступінь зносу, ступінь використання, а також інформація про обмеження па використання майна емітента

б) інформацію про фінансовий стан і його зміни за звітний період, а також всі істотні фактори, що можуть вплинути на діяльність емітента в майбутньому;

в) іншу інформацію, що може буги важливою дія оцінки інвес тором фінансового стану іа результатів діяльності емітента.

До звіту подаються також "Баланс підприємства і а "Звіт про фінансові результати" за звітний період. Річна бухгалтерська звітність мас бути завірена аудитором.

Звіт повинен вміщувати відомості про пінні папери емітента:

а) інформацію про всі випуски пінних паперів емітента (у тому чисті здійснених у звітному періоді);

б) інформацію про осіб, що володіють понад 5% акцій емітента.

Крім вищевказаної фінансової інформації, в Комісію подасться інформація про посадових осіб емітента та про зміни у їхньому складі, зокрема інформація про наявність у посадових осіб емітента непогашеної судимості за корисливі та посадові злочини.

До звіту додається копія протоколу данніх загальних зборів акціонерів (учасників, засновників).

Перелік усіх документів, що подані емітентом до Комісії, повинен бути представлений на окремому аркуші, який містить підписи керівника та бухгалтера.

При необхідності надається особлива інформація про емітента. Емітент зобов'язаний протягом двох днів надіслані до Комісії інформацію про зміни, що відбулися в його господарськії діяльності і впливають чи можуть вплинути на вартість цінних паперів або розмір доходу по них, а саме:

а) зміни прав на цінні папери;

б) зміни у персональному складі посадових осіб;

в) арени банківських рахунків емітента;

г) початок дій із санації (здійснення відповідною комплексу заходів, спрямованих на оздоровлення фінансового стану емітента);

ґ) реорганізацію, зупинення або припинення діяльності емітента;

169

Р.А. Слав'юк

д) знищення не менш як 10° о майна емітента внаслідок надзвичайних обставин; є) пред'явлення позову до емітента у розмірі, що перевищує 10% статутного фонду, або суми вар і ос п основних і оборотних коштів емітента; с) одержання кредиту або емісію цінних паперів у розмірі, що перевищує 50% статутною фонду або суми вартості основних і оборотних коштів емітента.

Емітент у зв'язку з опублікуванням недостовірних відомостей про нього, які можуть вплинути на вартість цінних паперів або розміру доходу за ними, зобов'язаний протягом двох робочих днів вжити заходів щодо виправлення цих відомостей.

170

Фінанси підприємств