31. Які дії ревізора при відмові керівника підприємства у проведенні інвентаризацій основних фондів, товарно-матеріальних цінностей, грошових коштів і розрахунків під час ревізії?

вимагати письмового пояснення від керівника;

опечатати приміщення каси, місць зберігання цінностей відповідно до встановленої процедури та звернутися до суду;

подати скаргу до Державної контрольно-ревізійної служби України;

відмовитися від проведення інвентаризації.

[Вверх] [Вниз]

Тема 6. Податковий контроль платників податків За розрахунками з бюджетом

При вивченні цієї теми студенти повинні:

дослідити структуру, функції Державної контрольно-ревізійної служби України;

визначити взаємодію Державної контрольно-ревізійної служби України з іншими контролюючими органами;

вивчити обов’язки і відповідальність посадових осіб Державної контрольно-ревізійної служби;

визначити види ревізійних перевірок;

визначити основні етапи підготовки до ревізії;

дослідити організацію і планування контрольно-ревізійної роботи;

опанувати методи контролю і ревізії;

дослідити порядок оформлення матеріалів ревізії;

визначити порядок застосування фінансових санкцій за результатами ревізії.

Ключові поняття: податковий контроль, документальна перевірка, камеральна перевірка, платники податків.

Інформаційні джерела: 1; 2; 3; 8; 11; 12; 14; 17; 19; 21; 23–25; 29; 31–33; 40; 43; 53; 54; 56.

6.1. Методичні поради до вивчення теми «Податковий контроль платників податків за розрахунками з бюджетом»

Перелік питань

6.1.1. Структура органів Державної податкової служби та їхні повноваження.

6.1.2. Обов’язки і відповідальність посадових осіб Державної податкової служби.

6.1.3. Види та планування податкових перевірок.

6.1.4. Узагальнення і систематизація інформації про виявлені порушення.

6.1.5. Порядок застосування фінансових санкцій за результатами податкових перевірок

6.1.1. Структура органів Державної податкової служби та їхні повноваження

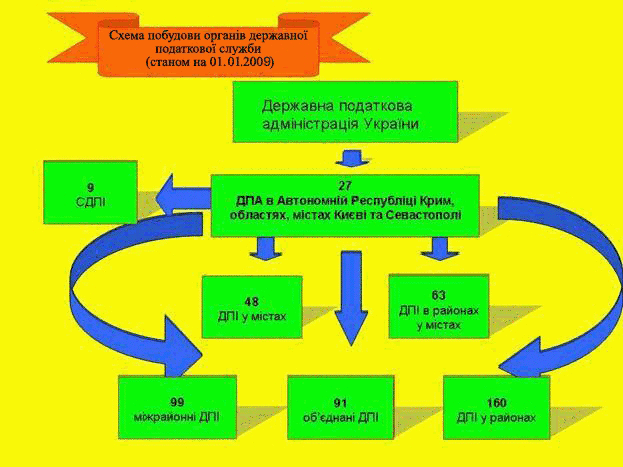

До системи органів Державної податкової служби належать: Державна податкова адміністрація України, державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах (рис 6.1.1).

Рис. 6.1.1. Структура органів Державної податкової служби України

6.1.2. Обов’язки і відповідальність посадових осіб Державної податкової служби

Права, обов’язки та відповідальність працівників Державної податкової служби України регламентовано Законом України «Про державну податкову службу в Україні».

Чинним законодавством чітко регламентовано вимоги щодо попередження про податковий контроль платника податків (табл. 6.1.1).

Таблиця 6.1.1

Вимоги щодо попередження про початок податкової перевірки

Тип перевірки |

Термін попередження |

Пояснення |

Яким нормативним актом передбачено |

Планова |

Не пізніше ніж за 10 днів до початку планової документальної перевірки |

Підрозділ, який відповідає за проведення перевірки, скеровує платникові податків письмове повідомлення про її проведення |

Пунктом 2 Указу Президента України «Про деякі заходи з дерегулювання підприємницької діяльності» |

Оперативна |

Не попереджують |

Мають характер контрольних закупок тощо |

Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» |

Зустрічна |

Надсилається письмовий запит |

Перевірка відбувається лише в тому разі, якщо суб’єкт підприємницької діяльності протягом 3-х робочих днів не надасть пояснення щодо своїх правових відносин і взаєморозрахунків із зазначеним у запиті контрагентом та їхні документальні підтвердження |

Пунктом 3 «д» Указу Президента України «Про деякі заходи з дерегулювання підприємницької діяльності» |

У табл. 6.1.2 наведено послідовність дій платника податків під час початку податкової перевірки.

Таблиця 6.1.2