5.2. Завдання для практичної роботи з теми «Фінансово-господарський контроль Державної контрольно-ревізійної служби України»

Скласти основний Акт ревізії за результатами інспектування фінансово-господарської діяльності ТОВ «Маркет Група» за період з 01 березня 2009 року по 01 вересня 2010 року, використовуючи інформацію наведених ситуаційних завдань та додатків А, Б. Реквізити, яких не вистачає, визначити самостійно.

Завдання 5.2.1. У ТОВ «Маркет Група» встановлено терміни виплати заробітної плати – 5-те і 20-те числа кожного місяця. При перевірці касових документів за 2009 рік ревізором встановлено:

5 листопада одержано за чеком № 876 для виплати заробітної плати 17300 грн,

6 листопада видано за платіжною відомістю № 434 – 2600 грн,

7 листопада видано за платіжною відомістю № 435 – 1580 грн,

8 листопада видана заробітна плата за видатковими касовими ордерами штатним співробітникам підприємства Іванову П.П. 325 грн та Плотніковій О.Д. 432 грн,

9 листопада невикористані грошові кошти у сумі 8863 грн здані до банку.

Ліміт готівки у касі ТОВ «Маркет Група» не встановлено.

Завдання 5.2.2. Ревізор шляхом пунктирування перевірив наявність первинних документів, відображених у касовому звіті.

Перевіркою встановлено, що при касовому звіті за 02–30 січня 2010 р. відсутній видатковий касовий ордер на суму 54 грн.

Касир Михайлюк М.К. пояснила, що вона дійсно виплатила Бойко Б.І. аліменти, а в якій сумі – не пам’ятає. Видатковий ордер вона здала головному бухгалтеру, про що свідчить його підпис у Головній книзі.

Перевіркою рахунку 377 «Розрахунки з різними дебіторами» встановлено, що нарахування аліментів Бойко Б.І. не здійснювалося та на підприємстві виконавчого листа на ім’я Бойко Б.І. немає.

Завдання 5.2.3. Документальною перевіркою касових операцій за лютий 2010 р. ревізором встановлено:

за ВКО № 45 від 4.02 видана сума під звіт 400 грн на придбання господарських товарів для прибирання приміщення підприємства;

за ВКО № 52 від 7.02 видано суму 200 грн на придбання канцелярських товарів.

При перевірці фактичної наявності товарів, своєчасності їх оприбуткування та правильності документального оформлення встановлено: у звіті матеріально відповідальної особи за 8.02 – чек магазину госптоварів за придбані товари:

Дата |

Кількість |

Ціна, грн |

Сума |

Придбані цінності |

6.02. |

4 |

50,40 |

? |

Відра |

6.02. |

3 |

20,00 |

? |

Віник |

7.02. |

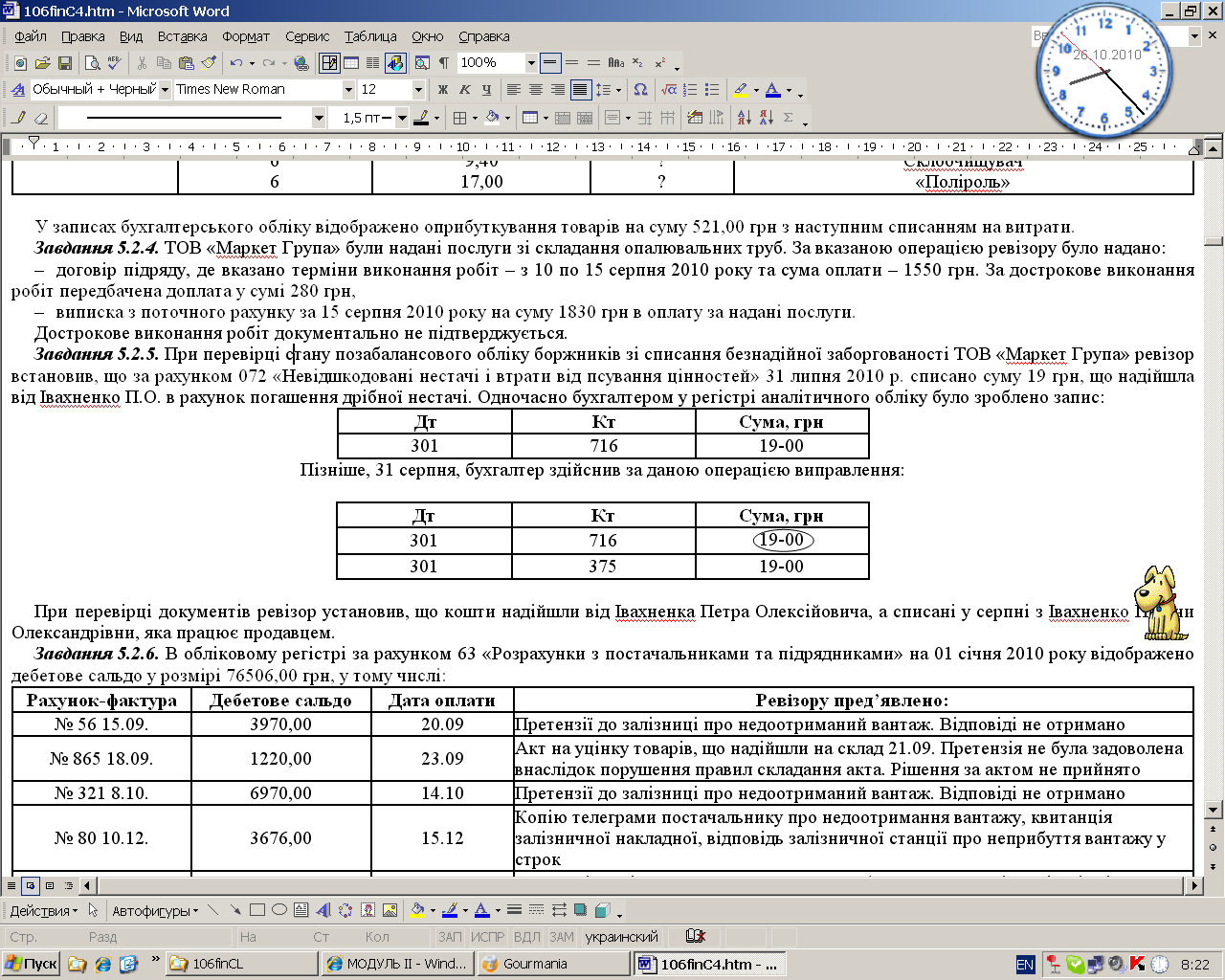

6 6 6 |

8,00 9,40 17,00 |

? ? ? |

Засоби побутової хімії Пральний порошок Склоочищувач «Поліроль» |

У записах бухгалтерського обліку відображено оприбуткування товарів на суму 521,00 грн з наступним списанням на витрати.

Завдання 5.2.4. ТОВ «Маркет Група» були надані послуги зі складання опалювальних труб. За вказаною операцією ревізору було надано:

договір підряду, де вказано терміни виконання робіт – з 10 по 15 серпня 2010 року та сума оплати – 1550 грн. За дострокове виконання робіт передбачена доплата у сумі 280 грн,

виписка з поточного рахунку за 15 серпня 2010 року на суму 1830 грн в оплату за надані послуги.

Дострокове виконання робіт документально не підтверджується.

Завдання 5.2.5. При перевірці стану позабалансового обліку боржників зі списання безнадійної заборгованості ТОВ «Маркет Група» ревізор встановив, що за рахунком 072 «Невідшкодовані нестачі і втрати від псування цінностей» 31 липня 2010 р. списано суму 19 грн, що надійшла від Івахненко П.О. в рахунок погашення дрібної нестачі. Одночасно бухгалтером у регістрі аналітичного обліку було зроблено запис:

Дт |

Кт |

Сума, грн |

301 |

716 |

19-00 |

Пізніше, 31 серпня, бухгалтер здійснив за даною операцією виправлення:

При перевірці документів ревізор установив, що кошти надійшли від Івахненка Петра Олексійовича, а списані у серпні з Івахненко Поліни Олександрівни, яка працює продавцем.

Завдання 5.2.6. В обліковому регістрі за рахунком 63 «Розрахунки з постачальниками та підрядниками» на 01 січня 2010 року відображено дебетове сальдо у розмірі 76506,00 грн, у тому числі:

Рахунок-фактура |

Дебетове сальдо |

Дата оплати |

Ревізору пред’явлено: |

№ 56 15.09. |

3970,00 |

20.09 |

Претензії до залізниці про недоотриманий вантаж. Відповіді не отримано |

№ 865 18.09. |

1220,00 |

23.09 |

Акт на уцінку товарів, що надійшли на склад 21.09. Претензія не була задоволена внаслідок порушення правил складання акта. Рішення за актом не прийнято |

№ 321 8.10. |

6970,00 |

14.10 |

Претензії до залізниці про недоотриманий вантаж. Відповіді не отримано |

№ 80 10.12. |

3676,00 |

15.12 |

Копію телеграми постачальнику про недоотримання вантажу, квитанція залізничної накладної, відповідь залізничної станції про неприбуття вантажу у строк |

№ 45 12.12. |

1800,00 |

18.12 |

Квитанція залізничної накладної, лист до бюро пошуку залізниці з відміткою про неприбуття вантажу в установлений термін. Надходження товарів відображено у журналі-ордері за бух. рахунком 60 за січень |

№ 324 20.12. |

150,00 |

25.12 |

Акт на нестачу товару. Претензія постачальнику не заявлена |

№ 99 27.12. |

58720,00 |

26.12 |

Квитанція залізничної накладної. Надходження товарів відображено у журналі-ордері за бух. рахунком 60 за січень |

Завдання 5.2.7. За інвентаризаційним описом основних засобів по магазину станом на 01.01.2010 року зокрема значаться активи:

холодильник «Норд» (інвентарний номер 4567) за обліковою вартістю 4850 грн,

прилавок-вітрина ПВ-6 (інвентарний номер 57) за обліковою вартістю 150 грн,

терези ВНЦ-10 (інвентарний номер 127) за обліковою вартістю 156 грн.

До інвентаризаційного опису прикладена пояснювальна записка завідувача магазину Романової П.І., в якій зазначено, що холодильник «Норд» на момент проведення інвентаризації знаходився у ремонті.

Документи щодо направлення холодильника в ремонт відсутні; факт ремонту холодильника не підтвердився.

В аналітичному обліку зазначені цінності відображені в повному обсязі, без відображення нестачі.

Завдання 5.2.8. 02 січня 2010 року для адміністративних потреб був придбаний мобільний телефон вартістю 1600 грн, у т. ч. ПДВ. Телефон оприбутковано як основний засіб 2-ї групи з установленням квартальної норми амортизації 6,25 %; присвоєно інвентарний номер.

Завдання 5.2.9. Станом на 12 серпня 2010 року на балансі ТОВ «Маркет Група» сальдо за рахунком 151 «Капітальне будівництво» становило 15927,20 грн:

проектні та винахідливі роботи – 1210,2 грн,

матеріали – 8161,3 грн,

основна заробітна плата – 2940 грн,

відрахування на соціальні заходи – 1117,2 грн,

інші витрати – 2497,7 грн.

Під час перевірки документів ревізором установлено, що кошторисна вартість робіт затверджена в сумі 53571 грн, а фактична готовність об’єкта станом на 12.08.2009 – 28 %. За кошторисом витрати на будівництво становлять 14999,88 грн.

Встановлено:

утримання виконроба Силіна В.В. протягом 4-х місяців з окладом, який на 50 грн перевищує кошторис,

наявність своєчасно не витрачених, але списаних у будівництво матеріалів на суму 401,32 грн.

Завдання 5.2.10. Під час документальної ревізії виведення результатів інвентаризації ревізор встановив, що, згідно з порівняльною відомістю № 15 від 16 жовтня 2009 року, на кухні виявлено лишки борошна пшеничного І сорту в кількості 20 кг за ціною 2,75 коп. за 1 кг на суму 55,00 грн і нестача хліба пшеничного І сорту в кількості 22 хлібин за ціною реалізації 2,50 грн за 1 хлібину на суму 55,00 грн.

Бухгалтер ТОВ «Маркет Група» Носенко Л.В за результатами порівняльних відомостей зробила запис на рахунках на суму 55,00 грн:

Дт 26 «Готова продукція» Кт 201 «Сировина і матеріали»