2. Проанализировать линейные коэффициенты парной и частной корреляции.

3. Написать уравнение множественной регрессии, оценить значимость его параметров, пояснить их экономический смысл.

4. С помощью F - критерия Фишера оценить статистическую надежность уравнения регрессии и . Сравнить значения скорректированного и нескорректированного линейных коэффициентов множественной детерминации.

5. С помощью частных F - критериев Фишера оценить целесообразность включения в уравнение множественной регрессии фактора х1 после х2 и фактора х2 после х1.

6. Рассчитать средние частные коэффициенты эластичности и дать на их основе сравнительную оценку силы влияния факторов на результат.

Вопросы для самопроверки

1. Назовите, в чем состоит спецификация модели множественной регрессии.

2. Сформулируйте требования, предъявляемые к факторам для включения их в модель множественной регрессии.

3. Назовите методы устранения мультиколлинеарности факторов.

4. Какова экономическая интерпретация коэффициентов “чистой” регрессии линейной модели множественной регрессии?

5. Каковы методы оценки параметров уравнения множественной регрессии в натуральном и стандартизированном масштабах? Связь между коэффициентами “чистой” регрессии и стандартизированными коэффициентами регрессии.

6. Какие коэффициенты используются для оценки сравнительной силы воздействия фактора на результат?

7. Оценка практической значимости уравнения множественной регрессии с помощью коэффициента корреляции и детерминации.

8. В каких случаях

рассчитывается “квази -

![]() ”?

”?

9. Каково назначение частной корреляции при построении модели множественной регрессии?

10. Составьте матрицу частных коэффициентов корреляции разного порядка для регрессионной модели с тремя факторами.

11. Что такое частный F – критерий Фишера и чем он отличается от последовательного F – критерия?

12. Как связаны между

собой t

– критерий Стьюдента для оценки

значимости

![]() и частные F

– критерии?

и частные F

– критерии?

13. Сформулируйте основные предпосылки применения МНК для построения регрессионной модели множественной регрессии.

14. В чем смысл обобщенного МНК?

Содержание отчета по лабораторной работе:

1) тема и цель лабораторной работы;

2) текст задания лабораторной работы;

3) результаты, зафиксированные на бумаге, в соответствии с изложенным выше выполнением типового задания лабораторной работы;

4) электронный вариант выполнения лабораторной работы;

5) защита лабораторной работы.

2.4.Лабораторная работа №4

Аналитическое выравнивание временного ряда

Цель: построить график временного ряда; определить тип тенденции; провести аналитическое выравнивание временного ряда с помощью различных видов трендов; выявить наилучшее уравнение тренда; выполнить прогноз на два шага вперед; использовать возможности ППП MS Excel.

Теоретические сведения

Модели, построенные по данным, характеризующим один объект за ряд последовательных моментов (периодов), называются моделями временных рядов. Временной ряд – это совокупность значений какого – либо показателя за несколько последовательных моментов или периодов. Каждый уровень временного ряда формируется из трендовой, циклической, сезонной и случайной компонент.

Трендовая компонента - долгосрочная тенденция или устойчивое, систематическое изменение процесса в течении продолжительного времени.

Построение аналитической функции для моделирования тенденции (тренда) временного ряда называют аналитическим выравниванием временного ряда. Для этого чаще всего применяются следующие функции:

-

линейная

![]() ;

;

-

гипербола

![]()

-

экспонента

![]() ;

;

- степенная функция

![]()

- парабола второго

и более высоких порядков

![]()

Параметры

трендов определяются обычным МНК, в

качестве независимой

переменной выступает время t

= 1,2, .... n,

а в качестве зависимой переменной -

фактические уровни временного ряда уt

.

Критерием отбора наилучшей формы тренда

является наибольшее значение

скорректированного коэффициента

детерминации

![]() 2.

2.

Сезонная компонента характеризует устойчивые внутригодичные колебания уровней, которые носят периодический или близкий к нему характер. Она проявляется в некоторых показателях, представленных квартальными или месячными данными.

В тех случаях, когда период колебаний составляет несколько лет, говорят, что во временном ряде присутствует циклическая компонента.

Тренд, сезонная и циклическая компоненты называются регулярными или систематическими компонентами временного ряда. Составная часть временного ряда, остающаяся после выделения из него регулярной компоненты представляет собой случайную, нерегулярную компоненту. Она является обязательной компонентой любого временного ряда, так как случайные отклонения неизбежно сопутствуют любому экономическому процессу.

Если систематические компоненты временного ряда определены правильно, то остающаяся после их выделения остаточная последовательность (ряд остатков) будет случайной компонентой, т.е. будет обладать следующими свойствами

– случайностью колебаний уровней остаточной последовательности;

- соответствием распределения случайной компоненты нормальному закону распределения;

- равенством математического ожидания случайной компоненты нулю;

- независимостью значений уровня случайной последовательности.

Основная цель статистического анализа временных рядов – изучение соотношения между закономерностью и случайностью в формировании значений уровней ряда, оценка количественной меры их влияния. Закономерности, объясняющие динамику показателя в прошлом, используются для прогнозирования его значений в будущем, а учет случайности позволяет определить вероятность отклонения от закономерного развития и его возможную величину.

Проверка адекватности трендовых моделей основана на проверке выполняемости у остаточной последовательности указанных четырех свойств. Если не выполняется хотя бы одно из них, модель признается неадекватной; при выполнении всех четырех свойств модель адекватна. Данная проверка осуществляется с использованием ряда статистических критериев.

Во временном ряде содержится информация об особенностях и закономерностях протекания процесса, а статистический анализ позволяет выявить эти закономерности и использовать их для оценки характеристик процесса в будущем, т.е. для прогнозирования.

Формально задача прогнозирования сводится к получению оценок значений ряда на некотором периоде будущего, т.е. к получению значения Yр(t), t =

n + 1, n + 2, ... . При использовании методов экстраполяции исходят из предположения о сохранении закономерностей прошлого развития на период прогнозирования. Во многих случаях (но не всегда!) при разработке оперативного (до года) и краткосрочного (до 2 лет) прогноза эти предположения являются справедливыми.

Прогноз рассчитывается в два этапа. На первом – формальном – выявляют при помощи статистических методов закономерности прошлого развития и переносят их (экстраполируют) на некоторый период будущего. На втором – производится корректировка полученного прогноза с учетом результатов содержательного анализа текущего состояния.

При анализе временных рядов широко применяются графические методы. Это объясняется тем, что табличное представление временного ряда и описательные характеристики чаще всего не позволяют понять характер процесса, а по графику временного ряда можно сделать определенные выводы, которые потом могут быть проверены с помощью расчетов. Визуальный анализ графика временного ряда позволяет сделать выводы о следующем:

• наличии тренда и его характере;

• наличии сезонных и циклических компонент;

• степени плавности или прерывистости изменений последовательных значений ряда после устранения тренда.

Так графический анализ ряда обычно задает направление его дальнейшего анализа.

Задачу анализа временных рядов существенно упрощает применение средств Excel. В среде Excel для анализа временных рядов можно использовать средство Мастер диаграмм. Для создания диаграммы с помощью средства Мастер диаграмм необходимо сначала выделить данные, которые будут отображены на диаграмме (это необязательная операция, однако она позволит сэкономить время при работе с Мастером). В выделяемые данные следует включить как числовые данные, так и их подписи. Excel автоматически распознает подписи и использует их при построении диаграммы. Excel предоставляет дополнительные возможности по работе с диаграммами. Наиболее полезной, с точки зрения анализа временных рядов, представляется возможность создания линий тренда. Линии тренда строятся для описания закономерности, содержащейся в исследуемом временном ряду. В табл. 12 приведены типы линии тренда, которые можно построить в Excel.

Таблица 12

Тип зависимости |

Уравнение |

Линейная |

Y = аo + a1X |

Полиномиальная |

Y = ao + аlX + а2X2 + ... + а6X6 |

Логарифмическая |

Y = a lnX + b |

Экспоненциальная |

Y = aebx |

Степенная |

Y = axb |

Постановка задачи

Изучается зависимость объема реализации продукции фирмы (Y) от следующих факторов: время (Х1), расходы на рекламу (Х2),цена товара (Х3), средняя цена конкурентов (Х4), индекс потребительских расходов (Х5) (табл.13).

Построить графики временных рядов: расходы на рекламу, цена товара, средняя цена конкурентов, индекс потребительских расходов, провести аналитическое выравнивание этих временных рядов и построить прогноз на два шага вперед.

Таблица 13

Методические рекомендации и выполнение

Рассмотрим выполнение данной задачи на примере временного ряда индекса потребительских расходов. Выполнение заданий для других временных рядов необходимо выполнить самостоятельно по предложенной ниже схеме.

Для построения графика временного ряда индекса потребительских расходов, необходимо выполнить следующие действия:

Шаг 1. Выбрать тип и вид диаграммы во вкладке Стандартные (тип: График, вид: График с маркерами). Щелкнуть на кнопку «Далее» (рис.21). На экране появится диалоговое окно Мастер диаграмм (шаг 2 из 4) источник данных диаграммы (рис.22).

Рис. 21. На первом этапе выбирается вид создаваемой диаграммы

Шаг 2. Выбрать и уточнить ориентации диапазона данных и ряда. Используя вкладку Диапазон данных, можно выполнить следующие операции:

– выбрать (или изменить) диапазон данных листа, используемых для диаграммы. Если перед началом работы с Мастером диаграмм данные не были выделены, то, используя это окно, можете выделить их сейчас;

– уточнить ориентацию диапазона данных диаграммы с помощью переключателей в строках и столбцах. При установке первого из них каждая строка рабочего листа будет рассматриваться как ряд диаграммы. При установке второго переключателя в качестве ряда диаграмм будут рассматриваться столбцы данных.

Во вкладке Ряд можно управлять параметрами каждого ряда диаграммы. С ее помощью можно выполнить следующие операции:

– добавить и удалить ряды;

– присвоить рядам имена;

– выделить (или переопределить) данные, используемые для построения рядов;

изменить подписи категории.

Рис. 22. Диалоговое окно Мастера диаграмм на втором шаге

Щелкнуть на кнопку «Далее» (рис. 22). На экране появится диалоговое окно Мастер диаграмм (шаг 3 из 4): параметры диаграммы (рис. 23).

Шаг 3. Настроить диаграмму. В появившемся диалоговом окне предлагается большое количество самых различных параметров диаграммы (рис. 23). Если параметры не изменяются, то используется установленное по умолчанию значение. Щелкнуть на кнопку «Далее».

Рис. 23. Диалоговое окно Мастера диаграмм на третьем шаге

Рис.24. Диалоговое окно Мастера диаграмм на четвертом шаге

Шаг 4. Выбрать месторасположение диаграммы (рис.24). Щелкнуть на кнопку «Готово».

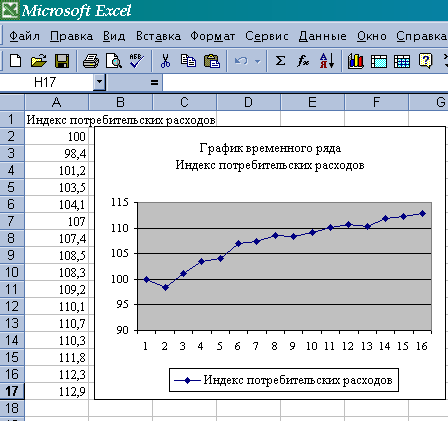

Диаграмма будет расположена на одном листе с исходными данными (рис. 25). Она внедрена как объект в рабочий лист.

Рис.25. Результат работы Мастера диаграмм

Для улучшения визуального анализа выбора лучшего уравнения тренда создайте пять копий полученной диаграммы одним из следующих способов:

1. а) выделите диаграмму;

б) щелкните на кнопке Копировать (или выберите Правка/Копировать);

в) выделите первую ячейку области, в которую будет помещена копия диаграммы;

г) щелкните на кнопке Вставить (или выберите Правка/Вставить);

Замечание. Для того, чтобы скопировать диаграмму несколько раз далее достаточно поместить курсор в нужную позицию и выполнить повторно команду Вставить (или выбрать Правка/Вставить);

2. а) выделите диаграмму;

б) нажмите и удерживая нажатой клавишу <Ctrl> перетяните границы диаграммы на новое место;

в) отпустите сначала кнопку мыши, а затем клавишу <Ctrl> .

Для вставки линии тренда в одну из диаграмм нужно выполнить следующие действия (В дальнейшем опишем действия для случая аналитического выравнивания с помощью линейного тренда. Аналитическое выравнивание с помощью других видов трендов необходимо выполнить самостоятельно .)

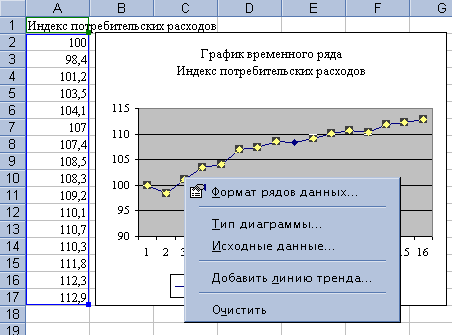

1. Щелкнуть правой кнопкой мыши на одном из рядов. Выбрать команду «Добавить линию тренда» (рис.26) из контекстного меню. На экране появится диалоговое окно Линия тренда (рис.27). Вкладка Тип используется для выбора типа создаваемой линии тренда.

Рис. 26. Выбор команды «Добавить линию тренда»

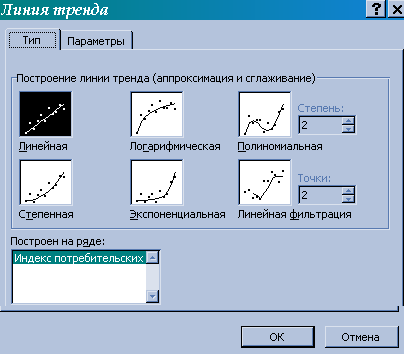

2. Выбрать тип регрессии (рис.27)

Рис. 27. Диалоговое окно линия тренда (вкладка тип)

3. Убедиться в том, что ряд, для которого необходимо построить линию тренда, выделен в списке Построение линии тренда на ряде. Если нет, то выделите его.

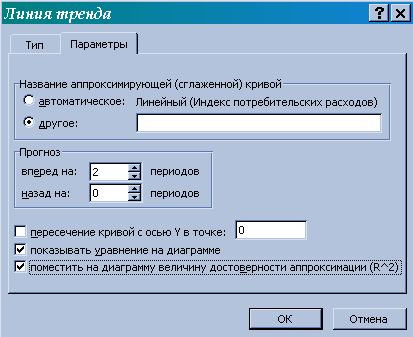

4. Переключиться на вкладку Параметры (рис. 28). Установить остальные параметры линии тренда.

В разделе Название аппроксимирующей (сглаженной) кривой установить переключатель автоматическое или другое, после чего введите название в поле. Это название появится в легенде диаграммы. Если линия тренда создается с помощью регрессии, то в соответствующих полях можно ввести прогнозируемое количество периодов, которые будут добавлены к линии тренда впереди или сзади. В случае необходимости можете установить и остальные параметры (они могут быть доступны или недоступны в зависимости от выбранного типа регрессии). Так, можно установить пересечение с осью Y, отображение на диаграмме уравнения или величины достоверности аппроксимации R2 (коэффициент детерминации).

Рис. 28. Диалоговое окно линия тренда (вкладка параметры)

6. для завершения процесса создания линии тренда щелкнуть по кнопке ОК.

На рисунке 29 приведены результаты построения трендов.

При выборе типа Полиномиальная введите значение степени в поле «Степень» (в поле «Степень», используемом для полиномиального типа, устанавливается величина порядка регрессии).

Замечание.

Полиномы

высоких порядков редко используются

при прогнозировании экономических

показателей. В этом случае при вычислении

прогнозных оценок коэффициентов модели

необходимо учитывать большое число

знаков после запятой.

Замечание.

Полиномы

высоких порядков редко используются

при прогнозировании экономических

показателей. В этом случае при вычислении

прогнозных оценок коэффициентов модели

необходимо учитывать большое число

знаков после запятой.

Рис. 29. результаты построения трендов и прогнозирования с помощью трендов для временного ряда «Индекс потребительских расходов»

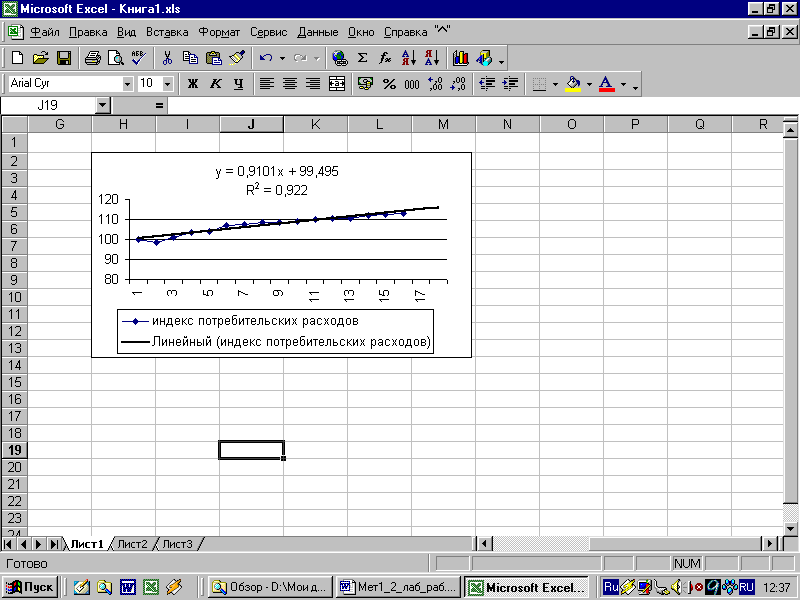

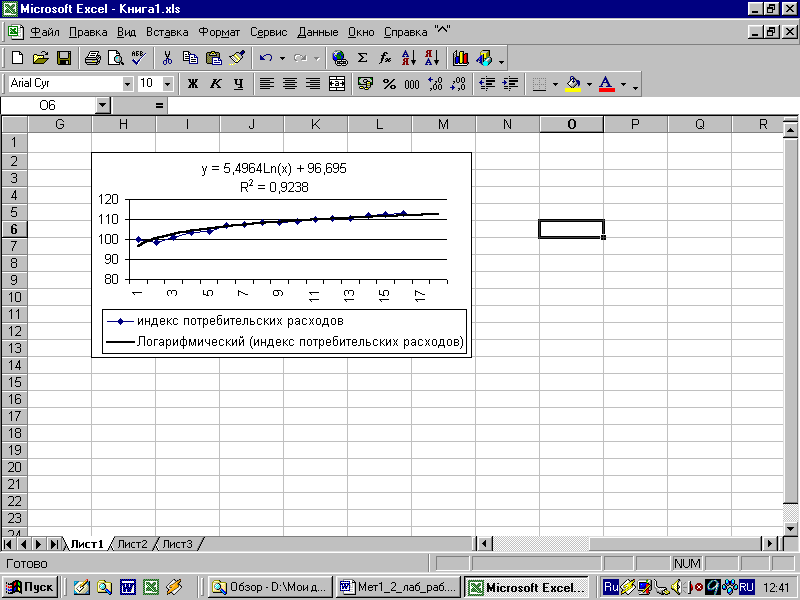

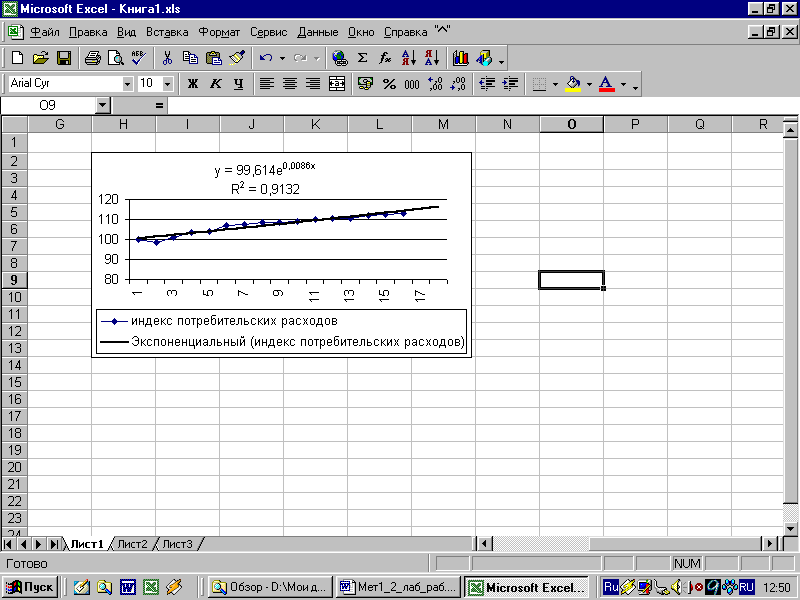

В качестве аппроксимирующей функции выбираем полином второй степени (параболу): Х5 = 97,008 + 1,739 t – 0,0488 t2, по которой будем выполнять прогноз на два шага вперед, так как в этом случае получили самое большое значение коэффициента детерминации R2 = 0,9664 (это указывает на то, что весьма большая доля вариации признака Х5 учтена в модели).

Прогнозные значения составляют

Y(17) = 97,008 + 1,739·17 – 0,0488·172 = 112,4678,

Y(18) = 97,008 + 1,739·18 – 0,0488·182 = 112,4988.

Аналогично получаем:

- для фактора Х2 «затраты на рекламу» выбираем полиномиальную модель пятой степени (этой модели соответствует значение коэффициента детерминации R2 =0,7008): Х2 = –0,00055157 ·t5 + 0,02915029· t4 – 0,55145744 ·t3 + 0,31897327· t2 – 11,61564797· t + 12,83076923. Прогнозные значения на 17–ый и 18–ый периоды соответственно составляют Х2(17) = 5,7485, Х2(18) = 4,8485.

- для фактора Х3 «цена товара» выбираем логарифмическую модель (этой модели соответствует значение коэффициента детерминации R2 =0,0616):

Х3 = 0,337 ln(t) + 15,004. Прогнозные значения на 17–ый и 18–ый периоды соответственно составляют Х2(17) = 15,95879, Х2(18) = 15,97806.

- для фактора Х4 «средняя цена конкурентов» выбираем полиномиальную модель четвертой степени (этой модели соответствует значение коэффициента детерминации R2 =0,1137): Х4 = 0,0007 ·t4 + 0,025 t3 + 0,2764·t2 - 0,9969 t + 17,873. Прогнозные значения на 17–ый и 18–ый периоды соответственно составляют Х4(17) = 16,445, Х4(18) = 17,1656.

Варианты заданий лабораторной работы №4

Изучается зависимость объема реализации продукции фирмы (Y) от следующих факторов: время (Х1), расходы на рекламу (Х2),цена товара (Х3), средняя цена конкурентов (Х4), индекс потребительских расходов (Х5).

(Числовые данные см. в вариантах заданий лабораторной работы №5)

Требуется:

построить графики временных рядов: расходы на рекламу, цена товара, средняя цена конкурентов, индекс потребительских расходов, провести аналитическое выравнивание этих временных рядов и построить прогноз на два шага вперед.

Вопросы для самопроверки

1. Перечислите основные элементы временного ряда.

2. Дайте характеристику основных компонентов временного ряда.

3. Перечислите основные виды трендов.

4. Какова интерпретация параметров трендов?

5. Что называют аналитическим выравниванием временного ряда?

6. Как определяют параметры трендов?

7. Каковы критерии отбора наилучшей формы тренда?

8. Изложите суть метода проверки адекватности трендовых моделей.

9. В чем состоит основная цель статистического анализа временных рядов?

10. Перечислите этапы выполнения прогноза с помощью временных рядов.

11. Как выполняется аналитическое выравнивание временного ряда с помощью ППП MS Exsel.

Содержание отчета по лабораторной работе:

1) тема и цель лабораторной работы;

2) текст задания лабораторной работы;

3) результаты, зафиксированные на бумаге, в соответствии с изложенным выше выполнением типового задания лабораторной работы;

4) электронный вариант выполнения лабораторной работы;

5) защита лабораторной работы.