2.2. Лабораторная работа №2

Построение модели нелинейной парной регрессии, анализ статистической значимости и выполнение прогноза

Цель: провести спецификацию модели; оценить параметры линеаризованного уравнения показательной парной регрессии; проанализировать статистическую значимость показательного уравнения парной регрессии; оценить тесноту связи фактора с результативным признаком; выполнить прогнозирование; интерпретировать результаты; проверить полученные результаты с помощью ППП MS Excel.

Теоретические сведения

Парная регрессия – уравнение связи двух переменных у и х: ,

где у – зависимая переменная (результативный признак);х – независимая, объясняющая переменная (признак - фактор).Различают линейные и нелинейные регрессии. Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

- полиномы разных

степеней

![]()

- равносторонняя

гипербола

![]()

Регрессии, нелинейные по оцениваемым параметрам:

- степенная

![]()

- показательная

![]()

- экспоненциальная

![]()

При оценке параметров нелинейных регрессий используют МНК, предварительно преобразовывая уравнение к линейному виду:

- для равносторонней

гиперболы вида

![]() ,

заменив

,

заменив

![]() на z,

получим линейное уравнение регрессии:

на z,

получим линейное уравнение регрессии:

![]() и система нормальных уравнений составит:

и система нормальных уравнений составит:

- для полулогарифмической

кривой

![]() ,

заменив lnx

на z,

получим линейное уравнение регрессии

,

заменив lnx

на z,

получим линейное уравнение регрессии

![]()

Регрессии, нелинейные

по оцениваемым параметрам, подразделяются

на два типа: нелинейные модели внутренне

линейные и нелинейные модели внутренне

нелинейные. Если нелинейная модель

внутренне линейна, то она с помощью

логарифмирования уравнения по основанию

e

или 10 может быть приведена к линейному

виду. Например, для оценки параметров

степенной функции

![]() применяется метод наименьших квадратов

к линеаризованному уравнению

применяется метод наименьших квадратов

к линеаризованному уравнению

![]() ,

т.е. решается система нормальных

уравнений:

,

т.е. решается система нормальных

уравнений:

.

.

Параметр

![]() определяется непосредственно из системы,

а параметр а – косвенным путем после

потенцирования величины lnа.

определяется непосредственно из системы,

а параметр а – косвенным путем после

потенцирования величины lnа.

Нелинейная модель

внутренне нелинейная (например,

![]() )

не может быть преобразована в уравнение,

линейное по коэффициентам. Для оценки

параметров в этом случае используют

итеративные процедуры.

)

не может быть преобразована в уравнение,

линейное по коэффициентам. Для оценки

параметров в этом случае используют

итеративные процедуры.

Тесноту связи

изучаемых явлений оценивает индекс

корреляции

![]() для нелинейной регрессии

для нелинейной регрессии

![]() :

:

,

,

где![]() общая дисперсия результативного признака

общая дисперсия результативного признака

![]() - остаточная дисперсия, определяемая

исходя из уравнения регрессии

- остаточная дисперсия, определяемая

исходя из уравнения регрессии

![]()

Для оценки качества подбора функции рассчитывается квадрат индекса корреляции, называемый индексом детерминации. Индекс детерминации характеризует долю дисперсии результативного признака у, объясняемую регрессией, в общей дисперсии результативного признака: .

Коэффициент эластичности, средняя ошибка аппроксимации определяются аналогично линейной парной регрессии (см. лабораторную работу №1).

Оценка значимости уравнения нелинейной парной регрессии в целом дается с помощью F – критерии Фишера и выполняется аналогично оценке значимости уравнения линейной парной регрессии (см. лабораторную работу №1).

Прогнозное значение определяется путем подстановки в уравнение регрессии соответствующего прогнозного значения . Вычисляется средняя стандартная ошибка прогноза:

, где . и строится доверительный интервал прогноза, границы которого определяются как предельная ошибка прогноза.

Постановка задачи

По территориям региона приводятся данные за 199Х год (табл.6).

Таблица 6

№ региона |

Среднедушевой прожиточный минимум в день , руб.,x |

Среднедневная заработная плата , руб., y |

1 |

2 |

3 |

1 |

78 |

133 |

2 |

82 |

148 |

3 |

87 |

134 |

4 |

79 |

154 |

Продолжение таблицы 6

1 |

2 |

3 |

5 |

89 |

162 |

6 |

106 |

195 |

7 |

67 |

139 |

8 |

88 |

158 |

9 |

73 |

152 |

10 |

87 |

162 |

11 |

76 |

159 |

12 |

115 |

173 |

Требуется:

Для характеристики зависимости y от x:

а) построить показательное уравнение парной регрессии у от х;

б) оценить тесноту связи с помощью индексов корреляции и детерминации;

в) оценить качество показательного уравнения парной регрессии с помощью средней ошибки аппроксимации;

г) дать оценку силы связи с помощью среднего коэффициента эластичности;

д) оценить статистическую значимость результатов регрессионного моделирования с помощью F – критерия Фишера.

е) найти прогнозное значение результата, если прогнозное значение фактора увеличится на 5% от среднего уровня. Определить доверительный интервал прогноза при уровне значимости =0,05 .

2. Проверить полученные результаты с помощью ППП MS Excel.

Методические рекомендации и выполнение

1. а) Построению показательной модели y=a·bx предшествует процедура линеаризации переменных. Логарифмируя обе части уравнения , получим:

ln y = ln a+

x·lnb . Введем

обозначения :

![]() ,

,

![]() ,

,

![]() .Тогда

уравнение запишется в виде:

.Тогда

уравнение запишется в виде:

![]() .Параметры

полученной линейной модели рассчитываем

аналогично тому, как это было сделано

в лабораторной работе № 1. Используем

данные расчетной таблицы 7

.Параметры

полученной линейной модели рассчитываем

аналогично тому, как это было сделано

в лабораторной работе № 1. Используем

данные расчетной таблицы 7

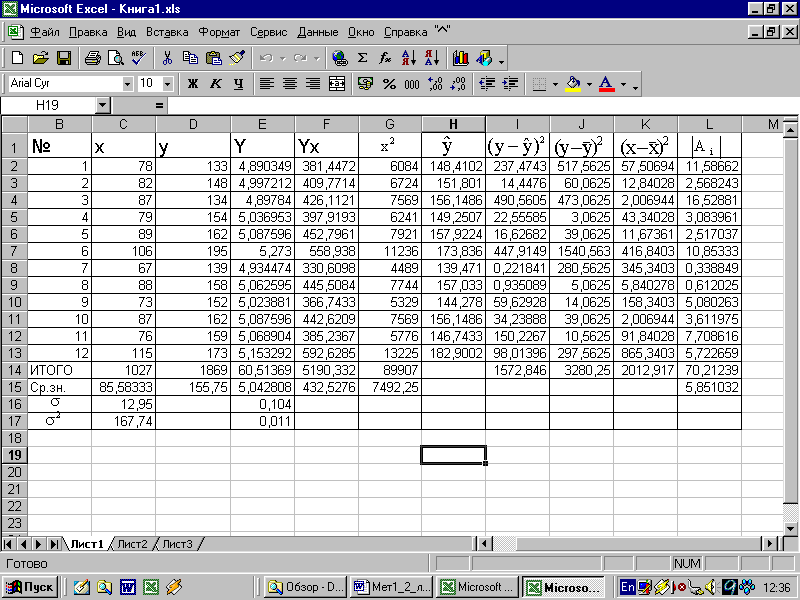

Таблица 7

Построим линейное

уравнение парной регрессии Y

по х.

Используя данные таблицы 7, имеем:

![]() ,

,

![]() .

.

Получим линейное

уравнение регрессии:

![]() .

.

Проведя потенцирование уравнения, получим искомую нелинейную показательную модель:

![]() .

.

б) Для расчета

индекса корреляции

![]() нелинейной регрессии воспользуемся

таблицу 7

нелинейной регрессии воспользуемся

таблицу 7  .

.

Найдем индекс

детерминации:

![]() .

.

Это означает, что 52% вариации заработной платы у объясняется вариацией фактора х – среднедушевого прожиточного минимума.

в) Для оценки качества полученной модели

найдем среднюю ошибку аппроксимации:

![]() .

.

В среднем, расчетные значения отклоняются от фактических на 5,851%. Качество построенной модели оценивается как хорошее, т.к. значение – менее 8 %.

г)

Для оценки силы связи признаков у

и х

найдем средний коэффициент эластичности:

![]() ,

где

,

где

![]() ,

,

![]()

Таким образом, в среднем на 0,48% по совокупности изменится среднедневная зарплата от своей средней величины при изменении среднедушевого прожиточного минимума в день одного трудоспособного на 1%.

д) Рассчитаем фактическое значение F – критерия при заданном уровне значимости = 0,05

.

.

Сравнивая табличное

Fтабл=4,96

(см. лабораторная работа №1) и фактическое

![]() значения, отмечаем, что

значения, отмечаем, что

![]() ,

это указывает на необходимость отвергнуть

гипотезу Но

о статистически незначимых параметрах

уравнения показательной парной регрессии.

,

это указывает на необходимость отвергнуть

гипотезу Но

о статистически незначимых параметрах

уравнения показательной парной регрессии.

ж)

По условию задачи прогнозное значение

фактора выше его среднего уровня

![]() на 5%, тогда оно составляет:

на 5%, тогда оно составляет:

![]() ,

,

и прогнозное значение зарплаты при этом составит:

![]() руб.

руб.

Найдем ошибку прогноза:

Предельная ошибка

прогноза, которая в 95% случаев не будет

превышена, составит:

![]() .

.

Доверительный интервал прогноза при уровне значимости = 0,05:

(129,4589; 187,9211).

2. Проверим полученные результаты с помощью ППП MS Excel.

Результаты вычисления параметров показательной парной регрессии можно проверить с помощью ППП Excel, для чего используем встроенную статистическую функцию ЛГРФПРИБЛ. Порядок вычисления аналогичен применению функции ЛИНЕЙН (см. лабораторную работу №1 ).

В результате применения функции ЛГРФПРИБЛ дополнительная регрессионная статистика будет выводиться в порядке, указанном выше (табл. 4 лабораторной работы №1), причем в первой строке таблицы (рис.11) функция ЛГРФПРИБЛ возвращает коэффициенты показательной модели, остальные параметры соответствуют линеаризованной модели (рис.11).

Рис. 11. Результат вычисления функции ЛГРФПРИБЛ

Прогнозное значение результата определим следующим образом:

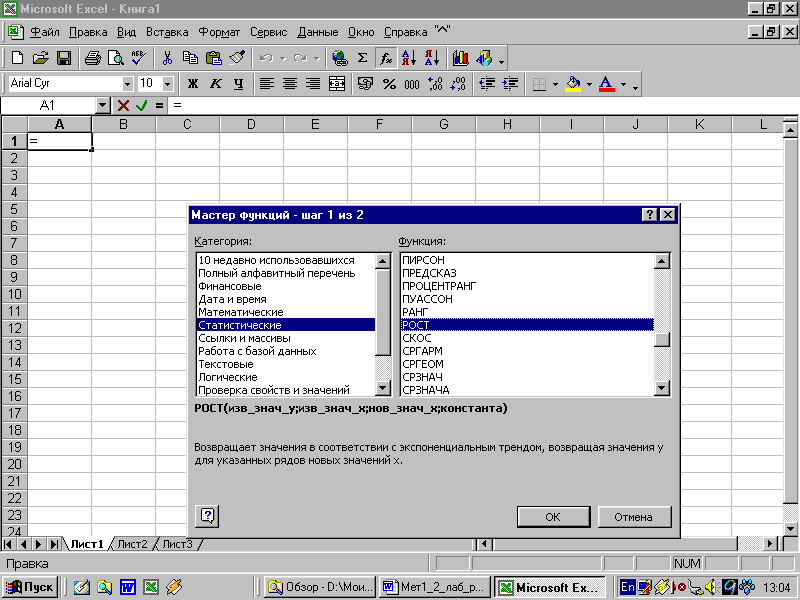

активизируйте Мастер функций ,

в окне Категория (рис. 12) выберите Статистические, в окне Функция – РОСТ (рис. 3);

Рис.12. Диалоговое окно «Мастер функций»

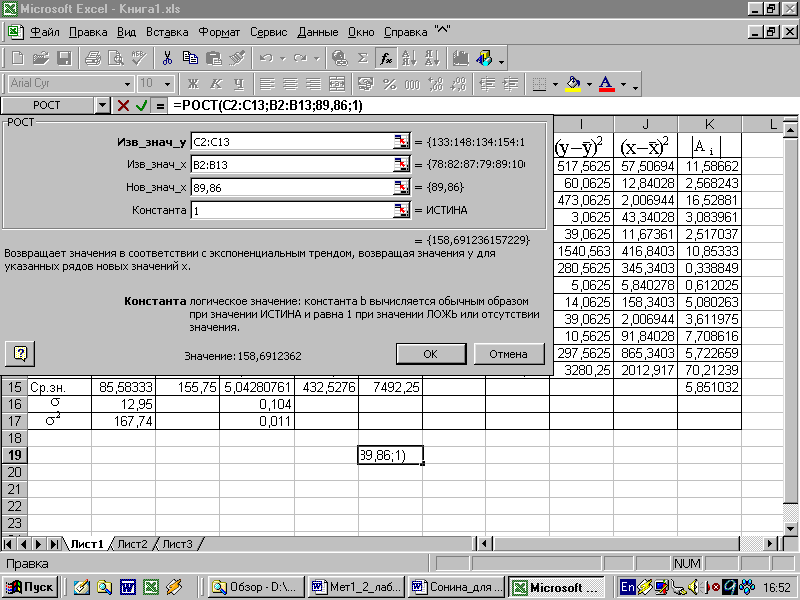

Рис.13. Диалоговое окно ввода аргументов функции РОСТ

3) заполните аргументы функции (рис.13)

Изв знач у – диапазон, содержащий данные результативного признака;

Изв знач х – диапазон, содержащий данные факторов независимого признака;

Нов _ знач _ х – новые значения х, для которых возвращается соответствующие значения у;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается свободным образом, если Константа = 0, то свободный член равен 0;

В данном случае прогнозируемое значение получилось равным 158,69. Сравнивая полученные вручную и с помощью ППП MS Excel. данные, убеждаемся в правильности выполненных действий.

Варианты заданий лабораторной работы №2

По территориям региона приводятся данные за 199Х год (табл.8).

Таблица 8

№ региона |

Среднедушевой прожиточный минимум в день , руб.,x |

Среднедневная заработная плата, руб., y |

1 |

70+2i |

133 |

2 |

90-4j |

148 |

3 |

80+i |

134 |

4 |

90-3i |

154 |

5 |

90+i |

162 |

6 |

110-5i |

195 |

7 |

60+j |

139 |

8 |

90-2j |

158 |

9 |

80-j |

152 |

10 |

87+0,5i |

162 |

11 |

75-0,1j |

159 |

12 |

110+0,1i |

173 |

где i, j две последние цифры номера зачетной книжки соответственно.

Требуется:

1. Для характеристики зависимости у от х:

а) построить показательное уравнение парной регрессии у от х;

б) оценить тесноту связи с помощью индексов корреляции и детерминации;

в) оценить качество показательного уравнения парной регрессии с помощью средней ошибки аппроксимации;

г) дать оценку силы связи с помощью среднего коэффициента эластичности;

д) оценить статистическую значимость результатов регрессионного моделирования с помощью F – критерия Фишера.

е) найти прогнозное значение результата, если прогнозное значение фактора увеличится на 7% от среднего уровня. Определить доверительный интервал прогноза при уровне значимости =0,05 .

2. Проверить полученные результаты с помощью ППП MS Excel.

Вопросы для самопроверки

В чем состоят ошибки спецификации модели?

Поясните смысл коэффициента регрессии, назовите способы его оценивания.

Что такое число степеней свободы и как оно определяется для факторной, остаточной, общей сумм квадратов?

Какова концепция F – критерия Фишера для показательной парной регрессии?

Каковы методы подбора вида математической функции .

Какова концепция дисперсионного анализа результатов регрессии?

Как находится интервальная оценка прогнозного значения по уравнению регрессии?

Запишите все виды моделей, нелинейных относительно:

- включаемых переменных;

- оцениваемых параметров.

В чем отличие применения МНК к моделям, нелинейным относительно включаемых переменных и оцениваемых параметров?

Как определяются коэффициенты эластичности ?

Назовите показатели корреляции, используемые при нелинейных соотношениях рассматриваемых признаков.

В чем смысл средней ошибки аппроксимации и как она определяется?

Содержание отчета по лабораторной работе:

1) тема и цель лабораторной работы;

2) текст задания лабораторной работы;

3) результаты, зафиксированные на бумаге, в соответствии с изложенным выше выполнением типового задания лабораторной работы;

4) электронный вариант выполнения лабораторной работы;

5) защита лабораторной работы.