29. Налоговая система и основные виды налогов

Налог- это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Налоги бывают 2-ух видов:

1- налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

2- налоги на товары и услуги: налог с оборота – в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы ( налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это – косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

Налоговая система РФ – это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.

Налоговая система РФ представляет собой совокупность:

системы налогов и сборов РФ;

системы налоговых правоотношений;

системы участников налоговых правоотношений;

нормативно-правовой базы сферы налогообложения.

Таким образом, элементами (подсистемами) налоговой системы РФ называют не только налоги и сборы, но и налогооблагающих субъектов, то есть таких субъектов, которые "обременяют подданных" обязанностями по уплате налогов и сборов: Россия, 89 ее субъектов и около 29 тысяч муниципальных образований; действующие от их имени налоговые (финансовые, таможенные) органы, органы государственных внебюджетных фондов, сборщики налогов, органы внутренних дел, а также налогопла тельщиков и налоговых агентов, их права и обязанности.

30. Влияние налогов на экономику. Кривая Лаффера

Фискальная политика — это система регулирования экономики с помощью государственных расходов и налогов.

Дискреционная бюджетно-налоговая политика — это целенаправленные мероприятия правительства по изменению государственных расходов, налогов и сальдо гос. бюджета в целях воздействия на объем нац. пр-ва, эк-кий рост, занятость и динамику цен.

Автоматическая фискальная политика — предполагает изменение гос. расходов и доходов в ходе циклических колебаний в экономике без принятия специальных решений, т.е. наличие встроенных стабилизаторов в экономическом механизме.

Главными встроенными стабилизаторами являются:

Прогрессивное налогообложение (автоматические изменения налоговых поступлений);

Государственные трансферты (изменения систем пособий по безработице и социальных выплат).

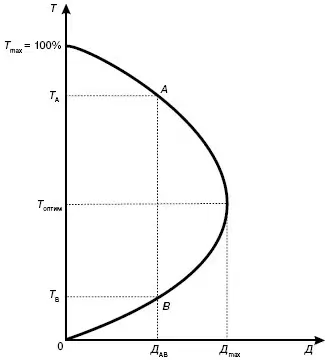

К ривая

Лаффера —

графическое отображение зависимости

между налоговыми поступлениями и

динамикой налоговых ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума.

ривая

Лаффера —

графическое отображение зависимости

между налоговыми поступлениями и

динамикой налоговых ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума.

Т-ставки налогов, %

Д- налоговые поступления, сумма

Данный график свидетельствует, что при нулевой налоговой ставке гос-во не соберет ни цента, сколь бы велика ни была налоговая база, т.е. число налогоплательщиков. Точно такой же результат будет и в противоположном конце налоговой шкалы – при стопроцентной налоговой ставке, потому что никто не будет работать бесплатно, и экономическая активность полностью замрет (т.е. налоговая база сузится до нуля).

Между этими крайностями существуют 2 показателя налоговых ставок, которые при разных подходах дадут одинаковый уровень налоговых поступлений: повышенная налоговая ставка при узкой налоговой базе и пониженная налоговая ставка при обширной налоговой базе.

Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предприн-ская деят-ть при превышении опред. значения налоговых ставок, т.е. при нарушении принципа соразмерности налогообложения.

Увеличение налоговой ставки:

Когда уменьшение налогооблагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают.

Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика. Начинается спад хоз-ной активности. Уклонение от налогов приобретает массовый характер. Пред-ская деят-ть перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база.