Интервальная оценка коэффициента корреляции

корреляционная регрессия уравнение математический

При

построении доверительного интервала

для неизвестного коэффициента

корреляции

используется

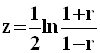

специальная функция - ![]() -преобразование

Фишера (гиперболический арктангенс)

выборочного коэффициента корреляции r:

-преобразование

Фишера (гиперболический арктангенс)

выборочного коэффициента корреляции r:

.

.

![]() -

возрастающая нечетная функция: z(-r)

= -z(r).

-

возрастающая нечетная функция: z(-r)

= -z(r).

Распределение

вероятностей значений ![]() приближается

(тем более точно, чем больше объем

выборки n)нормальным

распределением вероятностей

приближается

(тем более точно, чем больше объем

выборки n)нормальным

распределением вероятностей ![]() с

параметрами:

с

параметрами:

и

и  .

.

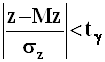

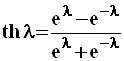

Статистика  имеет

асимптотическое стандартное нормальное

распределение

имеет

асимптотическое стандартное нормальное

распределение ![]() .

.

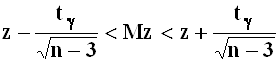

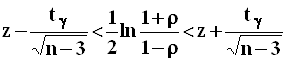

Асимптотически

точный доверительный интервал

надежности ![]() для

нормированного отклонения z:

для

нормированного отклонения z:

,

,

где ![]() -

квантиль уровня

-

квантиль уровня ![]() распределения

,

т.е. корень уравнения

распределения

,

т.е. корень уравнения ![]() .

.

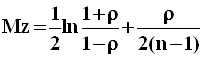

Доверительный

интервал для математического ожидания ![]() :

:

.

.

Величиной  в

выражении

в

выражении ![]() можно

пренебречь, принимая во внимание, что

она при

можно

пренебречь, принимая во внимание, что

она при ![]() есть

бесконечно малая более высокого порядка

в сравнении с

есть

бесконечно малая более высокого порядка

в сравнении с  .

.

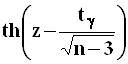

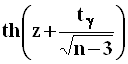

Доверительный

интервал для гиперболического арктангенса

коэффициента корреляции ![]() :

:

.

.

Решение относительно данного двойного неравенства приводит к искомому доверительному интервалу для коэффициента корреляции:

,

,

с

границами, определяемыми как значения

гиперболического тангенса  для

значений

для

значений ![]() ,

равных соответственно

,

равных соответственно  и

и  .

.

Функция ![]() задает

преобразование, обратное

-преобразованию

Фишера. Следовательно,

задает

преобразование, обратное

-преобразованию

Фишера. Следовательно, ![]() .

.

Этапы определения ди(доверительного интервала) для коэффициента корреляции

- находится выборочный коэффициент корреляции r;

-

выполняется прямое преобразование

Фишера значения r: ![]() ;

;

-

выбирается квантиль ![]() ,

исходя из условия

,

исходя из условия ![]() ;

;

-

вычисляются значения  и

и  ;

;

- с помощью обратного преобразования Фишера находятся границы ДИ:

и

и  .

.

Доверительные интервалы для коэффициентов регрессии

Их построение осуществляется в соответствии с общей схемой. При этом используются статистики:

;

;  ,

,

имеющие

распределение Стьюдента с числом

степеней свободы, равном ![]() .

.

;

;

,

,

где ![]() -

корень уравнения

-

корень уравнения ![]() .

.

66. Трехмерная корреляционная модель. Частные и множественные коэффициенты корреляции и детерминации, их свойства.

№1

Частный коэффициент корреляции

,

,

где ![]() -

минор элемента

-

минор элемента ![]() матрицы

матрицы ![]() ,

т.е. определитель матрицы, получающейся

из корреляционной матрицы удалением

,

т.е. определитель матрицы, получающейся

из корреляционной матрицы удалением ![]() -ой

строки и

-ой

строки и ![]() -го

столбца.

-го

столбца.

Свойства частного коэффициента корреляции

![]() обладает

всеми свойствами парного коэффициента

корреляции

обладает

всеми свойствами парного коэффициента

корреляции ![]() ,

т.к. является коэффициентом корреляции

,

т.к. является коэффициентом корреляции ![]() для

их условного двумерного распределения.

В отличие от парного коэффициента

корреляции

,

на величине которого сказывается не

только влияние переменных

друг

на друга, но и воздействие

остальных

для

их условного двумерного распределения.

В отличие от парного коэффициента

корреляции

,

на величине которого сказывается не

только влияние переменных

друг

на друга, но и воздействие

остальных ![]() переменных,

частный коэффициент корреляции

позволяет

характеризовать тесноту связи между

признаками

в

«чистом» виде, исключая при анализе

зависимости влияние других переменных.

Если парный коэффициент корреляции

больше

соответствующего частного коэффициента

,

то можно заключить, что остальные

рассматриваемые переменные усиливают

взаимосвязь между изучаемыми величинами

переменных,

частный коэффициент корреляции

позволяет

характеризовать тесноту связи между

признаками

в

«чистом» виде, исключая при анализе

зависимости влияние других переменных.

Если парный коэффициент корреляции

больше

соответствующего частного коэффициента

,

то можно заключить, что остальные

рассматриваемые переменные усиливают

взаимосвязь между изучаемыми величинами ![]() .

Уменьшение значения парного коэффициента

корреляции, в сравнении с отвечающим

ему частным коэффициентом корреляции,

свидетельствует об ослаблении связи

между исследуемыми величинами

в

результате воздействия других переменных.

.

Уменьшение значения парного коэффициента

корреляции, в сравнении с отвечающим

ему частным коэффициентом корреляции,

свидетельствует об ослаблении связи

между исследуемыми величинами

в

результате воздействия других переменных.