1.Экономическая сущность и виды инвестиций. Инвестиции (И) – вложения капитала субъекта во что-либо для увеличения впоследствии своих доходов. И рассм-ся как процесс, отражающий движение ст-сти. С другой стороны И как эк-ая категория – эк-ие отношения, связанные с движением ст-сти вложенной в основные фонды. И делятся на: 1)интеллектуальные – направлены на подготовку и переподготовку специалистов на курсах, передачу опыта, лицензий и нововведений научной разработки; 2)капиталообразующие – затраты на капитальный ремонт, приобретение земельных участков; 3)прямые И – И, сделанные юр и физ лицами, имеющими право на участие в упр-ии п/п-ием и полностью владеющими п/п-ием или контролирующими не менее 10% акций или акционерного капитала п/п; 4)портфельные – не дающие право вкладчикам влиять на работу фирм и компаний, вкладываемые в долгосрочные ценные бумаги и покупку акций; 5)реальные И – долгосрочные вложения средств в отрасли материального пр-ва; 6)ф-ые И – долговые обязат-ва гос-ва; 7)тезаврационные – так и назыв-ся инвестиции, осуществляемые с целью накопления сокровищ. Они включают вложения в золото, в серебро и др драгметаллы, драг камни и изделия из них, а также в предметы коллекционного спроса. Общей специфической чертой этих инвестиций явл-ся отсутствие текущего дохода по ним. Долгое время в нашей стране тезаврационный вид И представлял практически единственную возможную форму инвестирования. До сих пор для многих инвесторов остается основным способом хранения и накопления капитала. Признаками Иявл-ся: 1)осущ-ие вложений инвесторами, к-ые имеют собственные цели; 2)способность И приносить доход; 3)целенаправленный характер вложений капитала в объекты и инструменты инвестирования; 4)определенный срок вложения инвестиций; 5)исп-ие разных инвестиц-ых ресурсов, характеризующихся в процессе осущ-ия спросом, предложением и ценой. По характеру формир-ия И в современной макроэк-ке принято различать автономные и индуцированные И. Образование нового капитала независимо от нормы %-а или уровня национ-го дохода назыв-ся автономными И (пример: И гос-ва или общественных орг-ий: строит-во военных и гражданских сооружений). Образование нового капитала в рез-те увеличения уровня потребительских расходов попадает под индуцированные И. Первый толчок росту эк-ки дают автономные И, вызывая эффект мультипликации, а уже являясь рез-том возросшего дохода индуцированные И приводят к его будущему росту. Средства, предназначенные для инвестир-ия, в основном выступают в форме ДС. Инвестиц-ые ресурсы – все произведенные средства пр-ва (оборудование, машины, все виды инструментов, фабрично-заводские, складские транспортные средства, сбытовая сеть, используемая в пр-ве товаров и услуг и доставкой конечному потребителю). Инвестиц-ые товары (средства пр-ва) – косвенно удовлетворяют; Потребит-ие товары – прямо удовлетв потребности, т.е товар идет напрямую. Классификация И: 1)По объему вложений: реальные и ф-ые; 2)по срокам вложения: краткосрочные, среднесрочные и долгосрочные; 3)по цели инвестир-ия: прямые, портфельные; 4)по сфере вложений: производственные, непроизводственные; 5)по формам собственности на инвестиц-ые ресурсы: частные, гос-ые, иностранные, смешанные; 6)по региону: внутри страны, за рубежом; 7)по рискам: агрессивные, умеренные, консервативные. Гос-ые И – гос-ые вложения, осуществляемые органами власти и упр-ия, а также п/п-ямигос-ых форм собственности. Они осущ-ся центральными и местными органами власти и упр-ия за счет бюджетов, внебюджетных фондов и заемных средств. Под собственными (смешанными) И понимают вложения, осуществляемые отечественными и зарубежными эк-ими субъектами. Инв-и, осущ-яемые в форме капитальных вложений подразделяются на валовые и чистые. Валовые И – направляются на поддержание и увеличение основного капитала и запасов. Они складываются из амортизации, к-ая представляет собой инвестиц-ые ресурсы, необходимые для возмещения износа ОС, их ремонта, восстановления до прежнего уровня предшествовавшего произв-ому исп-ию, и чистых инв-ий, т.е. вложения капитала с целью увеличения ОС на строит-во зданий, сооружений, пр-во и установку нового дополнит-го оборудования, обновления и усовершенствования действующих производственных мощностей

2.Инвестиционный проект: понятие, содержание, классификация, фазы развития. Определение понятия ИП закреплено в Методических рекомендациях по оценке эфф-сти ИП-ов, утвержденных в Минэкономике России, Минфином России и Госстроем России от 21.06.1999 № ВК-477.

Согласно ФЗ «об инвестиц деят-сти в РФ, осуществляемой в форме капитальных вложений»: инвест-ый проект - обоснование эк-ой целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соотв-ии с законод-вом РФ, а также описание практических действий по осуществлению инвестиций (бизнес-план).

В наиболее общем смысле под ИП понимают любое вложение капитала на срок с целью извлечения дохода. Также ИП рассматривается как комплекс взаимосвязанных мероприятий, направленных на достижение опред-ых целей в течение ограниченного периода времени. В составе реальных ИП наибольшее значение имеют проекты, осуществляемые посредством капит-ых вложений. Данные ИП м/б классифицированы след образом:

1)По масштабу инвестиций: мелкие; традиционные; крупные; мегапроекты. В странах Западной Европы и США мелкие проекты – проекты, имеющие ст-сть менее 300 тыс.долл; средние (традицион-ые проекты) – проекты, ст-сть к-ых от 300 тыс.долл до 2 млн. долл; крупные проекты – проекты, носящие стратегический характер, ст-сть к-ых более 2 млн. долл; Мегапроекты – гос-ые или международные целевые программы, к-ые объединяют ряд ИП единого целевого назначения, ст-сть к-го 1 млрд. долл и выше. В российской практике крупными проектами считаются те, ст-сть к-ых свыше 50 млн. долл.

2)по поставленным целям. Проекты ориентированы не на прямое извлечение прибыли, а на снижение рисков пр-ва и сбыта, экспансию в новые сферы бизнеса. Гос-ые ИП могут преследовать соц-ые или экологические цели.

3)по степени взаимосвязи: независимые; альтернативные; взаимосвязанные. Независимые проекты могут оцениваться автономно, принятие или отклонение одного из таких проектов никак не влияет на решение в отношении другого. Альтернативные проекты явл-ся конкурирующими; их оценка может происходить одновременно, но осуществляться может лишь один из них из-за ограниченности инвест-ых ресурсов или др причин. Взаимосвязанные проекты оцениваются одновременно, при этом принятие одного проекта невозможно без принятия другого.

4)по степени риска: рисковые; безрисковые. Более рискованными явл-ся проекты, направленные на освоение новых видов продукции или технологий; менее рискованными – проекты, предусматривающие гос-ую поддержку.

5)по срокам: краткосрочные; долгосрочные. Краткосроч проекты – это проекты со сроком реализации до 2-х лет; Долгосрочн – со сроком реализации свыше 2-х лет.

Период времени, в течение к-го реализуются цели, поставленные в проекте, назыв-ся жизненным циклом проекта. Он включает определенные этапы. В качестве основных выделяют 3 этапа: 1)прединвестиционный этап; 2)этап инвестирования; 3)этап эксплуатации созданных объектов.

Ключевое значение для успешной реализации проекта имеет прединвестиц-ый этап подготовки ИП. Он включает след стадии: 1)поиск концепции проекта; 2)предварительная подготвка проекта; 3)оценка осуществимости и ф-ой приемлемости проекта.

Подготовка ИП осущ-ся на основе предварительной разработки бизнес-плана.

Все процессы упр-ия проектов м/б разделены на 5 групп: 1)процессы инициации, т.е. когда человек начинает заниматься проектом; 2)процесс планир-ия (разрабатыв-ся бизнес-план); 3)процессы выполнения; 4)процессы контроля; 5)процессы закрытия.

3.Финансовые рынки. ФР (от латин-гоfinancia–наличность, доход) в эк-ой теории – это система отношений, возникающая в процессе обмена эк-их благ с исп-ием денег в качестве актива посредника. На ФР происходят:

-мобилизация капитала; -предоставление кредита; -осущ-ие обменных денежных операций и размещение ф-ых средств в пр-ве. Совокупность спроса и предложения на капитал кредиторов и заемщиков разных стран образуют мировой ф-ый рынок.

ФР подразделяются: 1)рынок капитала, к-ый в свою очередь подразделяется на –рынок акционерного капитала (рынок акций); -рынок долгового капитала (рынок облигаций и векселей); 2)Денежный рынок; 3)Рынок производных инструментов (деривативов); 4)Валютный рынок (форекс).

Рынок капитала – часть ф-го рынка, на к-ом обращаются длинные деньги, т.е. ДС со сроком обращения более года. На рынке капиталов происходит перераспределение свободных капиталов и их инвестирование в различные доходные ф-ые активы.

Рынок акций – сов-сть эк-их отношений м/у продавцами и покупателями акций. Торговля акциями совершается на фондовой бирже, а также внебиржевыми методами. Основная функция РА – привлечение инвестиций и перераспределение свободных ДС м/у инвесторами. Биржевой РА – фондовые биржи, где операции с ц/б регулируются и регламентируются набором правил; Внебиржевой – любые др сделки с ц/б вне биржи.

Рынок облигаций – явл-ся составной частью рынка капиталов (РЦБ), на к-ой бращаются долгосрочные долговые обяз-ва (облигации и др. долговые обяз-ва). Под рынком в данном случае подразумевается совок-сть соответствующих ц/б, физ и юр лиц, вовлеченных в сделки с этими бумагами и механизмов, делающих возможными данные сделки.

Денежный рынок – система эк-их отношений по поводу предоставления ДС на срок до 1 года. Денежный рынок наряду с рынком капитала представляет собой часть более общей ф-ой категории – ф-ый рынок.

Рынок производных инструментов – напрямую связан с РЦБ или товарным рынком. Эти рынки строятся по одинаковым принципам, ценообразование на этих рынках происходит по одним законам, и на на них торгуют одни и те же участники. Производный ф-ый инструмент (дериватив) – договор (контракт), предусматривающий в соотв-ии с его условиями для сторон по договору реализацию прав и исполнение обяз-ств, связанных с изменением цены базового актива, лежащего в основе данного ф-го инструмента, и ведущих к положительному или отриц-ому ф-ому результату для каждой стороны. В качестве базового актива по данному договору могут выступать: ц/б; товары, валюта, %-ые ставки, уровень инфляции и др.

Валютный рынок - это система устойчивых эк-их и организационных отношений, возникающих при осуществлении операций по покупке и продаже иностранной валюты, платежных документов в иностранных валютах, а также операций по движению капитала иностранных инвесторов. На ВР происходит согласование интересов инвесторов, продавцов и покупателей валютных ценностей. Западные экономисты характеризуют ВР с организационно-технической точки зрения как совокупную сеть современных средств связи, соединяющих национ-ые и иностр банки и брокерские фирмы.

4.Участники инвестиционного процесса. Типы инвесторов. В соотв-ии с законом «Об инвест-ой деят-сти в РФ, осуществляемых в форме капитальных вложений», участниками ИП явл-ся инвесторы, заказчики, подрядчики, пользователи объектов инв-ой деят-сти и др лица.

Инвесторы осуществляют капитальные вложения на территории РФс исп-нием собственных и привлеченных средств в соотв-ии с законод-вом РФ. Инвесторами м/б физ и юр лица, создаваемые на основе договора о совместной деят-сти и не имеющие статуса юр лица объединения юр лиц, гос-ые органы, органы местного самоупр-ия, а также иностранные субъекты предпринимательской деят-сти (иностранные инвесторы).

Заказчики - уполномоченные на то инвесторами физ и юр лица, к-ые осуществляют реализацию инвест-ных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деят-сть др-их субъектов инвест-ной деят-сти, если иное не предусмотрено договором м/у ними. Заказчиками м/б инвесторы.

Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, к-ые установлены договором и (или) гос-ым контрактом в соотв-ии с законод-вом РФ.

Подрядчики - физ и юре лица, к-ые выполняют работы по договору подряда и (или) гос-ому или муниц-ому контракту, заключаемым с заказчиками в соотв-ии с ГК РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деят-сти, к-ые подлежат лицензированию.

Пользователи объектов капитальных вложений - физи юр лица, в т.ч. иностранные, а также гос-ые органы, органы местного самоупр-ия, иностранные гос-ва, международные объединения и орг-ии, для к-ых создаются указанные объекты. Пользователями объектов капитальных вложений м/б инвесторы.

Типы инвесторов: -консервативные; -умеренные; -агрессивные; -стратегические.

Консерват-ый инвестор – инвестор, целью инвестир-ия к-го явл-ся защита собств-ых ДС от инфляции. Консерв инвестор инвестирует свои ДС в высоконадежные активы, к-ые явл-ся низкодоходными.

Умеренные – инвесторы, стремящиеся к формир-ию портфеля ц/б, приемлемая величина дох-сти к-го соответствовала бы степени риска. Инвесторы этой категории обычно имеют преклонный возраст и поэтому не стремятся обеспечить прирост размеров своих вкладов в расчете на длительную перспективу.

Агрессивный – инвестор, готовый идти на риск ради получения высоких дивидендов. Агрессивный инвестор концентрируется на инвестициях, к-ые имеют потенциал для значительного роста и готов взять на себя риск потерять нек-ые из своих главных активов, в надежде, что они принесут больше прибыли. Агрессивные инвесторы могут выделить от 75 до 95% их портфелей на акции, дериватиы и различные инвестиц-ые фонды, а также на недвижимость. Такие инвесторы сосредотачивают внимание на росте, и менее склонны переводить активы в облигации и прочие активы с небольшим ростом дох-сти или заранее опред-ыми выплатами. Тем не менее, они могут открывать позиции в облигациях для снижения нестабильности их портфелей. Агрессивный инвестор таже может сохранить часть своих активов, выделяемых на краткосрочные денежные эквиваленты для проведения др-х инвестиций. Агрес-ый стиль инвестир-ия лучше всего подходит для инвесторов с долгосрочным горизонтом инвестир-ия от 15 или более лет.

Стратегический – инвестор, заинтересованный в приобретении крупного пакета акций, для того, чтобы участвовать в упр-ии или получить контроль над компанией. Обычно в качестве страт-го инвестора выступает компания, деят-сть к-ой связана с бизнесом приобретаемой компании.

5.Инвестиционный процесс. Финансовые институты. Эк-ая сущность, значение и цели инвестирования. ИП сожно определить как совокупное движение инв-ий различных форм и уровней. ИП – совокупность действий по привлечению на определенное время накоплений населения и юр лиц с целью их исп-ия путем образования производственного основного и оборотного капиталов для получения предпринимательской прибыли. ИП как эк-ая категория выражает отношения, к-ые возникают м/у его участниками по поводу формир-ия и исп-ияинвестиц-ых ресурсов в целях расширения и совершенствования пр-ва. Ф-ии ИП: 1)исследование внешней инвест-ой среды -изучение правовых условий инв-ой деят-сти, -анализ текущей конъюнктуры инвестиц-го рынка (ИР) и факторов ее определяющих. Прогноз текущей конънктуры ИР по отдельным сегментам, связанным с деят-стью п/п; 2)разработка стратегических направлений инест-ой деят-сти п/п; 3)разработка стратегии формир-ияинвестиц-ых ресурсов п/п. Прогноз потребости в инвест-ых ресурсах и определение возможности их формир-ия за счет собств-ых средств; 4)оценка инв-ой привлекательности отдельных инв-ых проектов и отбор наиболее эфф-ых; 5)текущее планирование и оперативное упр-ие реализации отдельных инвестиц-ых проектов; 6)орг-ия мониторинга реализации инв-ых проектов: -формир-е системы наблюдаемых показателей; -определение периодичности сбора и анализа инф-ии; -выявление причин отклонения параметров реализации инв-ых проектов от расчитанных значений; 7)подготовка решений о выходе из инвестиц-ых проектов и реинвестирования капитала в случае снижения ожидаемой эфф-сти проектов, изменение ф-го состояния п/п, конъюнктуры инвестиц-го рынка и др причины.

Общей характеристикой для всех групп институционных инвесторов явл-ся аккумулирование ими временно свободных денежных средств населения, орг-ий гос-ва с последующим их вложением в эк-ку. Основные типы ф-ых институтов: 1)коммерческие банки (универсальные и специализированные); 2)внебанковские кредитно-ф-ые институты (ф-ые и страховые компании, пенсионные фонды, ломбарды, кредитные союзы и товарищества); 3)инвестиц-ые институты (инвестиц-ые компании и фонды, фондовые биржи, ф-ые брокеры, инв-ые консультанты и др.)

Эк-ая сущность и цели инвестир-ия: основными характеристиками процесса увелич-ия физ-их активов общ-ва явл-ся инвестиции и сбережения. Сбережения – доход за вычетом расходов на потребительские товары. Инвестиции – равны общему объему пр-ва за вычетом объемов произведенных потребительских товаров. Сбережения могут рассм-ся как добавочный свободный доход, остающийся после оплаты всех обычных расходов. Для этих сбережений сущ-ет ф-ая система, необходимая для того, чтобы влиять на перераспределение имеющихся ф-ых ресурсов. Ф-ая система – определенное институциональное устройство, обеспечивающее трансформацию сбережений в инвестиции и выбор направлений их последующего исп-ия в производительном секторе эк-ки.

Важнейшую роль в перемещении средств в рамках одной системы играют ф-ые посредники (институты), к-ые на инвестиц-ом рынке взаимодействуют с хоз-ыми субъектами, населением и м/у собой. По сути их роль сводится к аккумулированию небольших, часто краткосрочных сбережений многих мелких владельцев (инвесторов) и последующему долгосрочному инвестированию аккумулируемых средств.

Известно 3 типа ф-ых посредников: 1)депозитного типа (коммерч-ие банки, сберегательно-кредитные ассоциации, взаимные сберегательные банки и другое);

2)контрактно-сберегательного типа (компания по страх-ию жизни и имущ-ва, пенсионные фонды); 3)инвестиц-го типа (взаимные фонды или паевые или открытые инвестиц-ые фонды, трастовые фонды, инвестиц-ые компании закрытого типа (закрытые инвестиц-ые фонды)).

Гос-во исп-зует 3 способа привлечении средств: 1)сбор налогов на прибыль или доходы, полученные нацией. 2)состоит в заимствовании сбережений страны или на международном рынке; 3)продажа активов, к-ыми гос-во обладает в настоящ время.

П/п также могут заимствовать сбережения населения, страны или на международном рынке. П/п могут испытывать потребности заимствования средств для финансир-ия краткосрочных или долгосрочных проектов; п/п должно также определить срок, на к-ый ему потребуется средство, и в течение какого периода времени оно сможет погасить этот долг. Для п/п важно управлять своими ф-ыми ресурсами, формируя планы не только на случаи текщих потребностей в капитале, но и прогнозируя потребность в денежных потоках, включая возможности погашения займа. Также п/п должно учитывать ст-сть привлечения капитала.

Источниками средств для инвестир-ия явл-ся сбережения, т.е. те средства, к-ые не были израсходованы на потребительские нужды.

Основные участники ИПроцесса – банки, пенсионные фонды, страх компании, паевые фонды и др проф-ые менеджеры. Банки привлекают депозиты в расчете на прибыль от представления этих средств в кредит под более высокий %, чем они платят вкладчикам, они также могут заимствовать средство и представлять их в кредит под более высокий %, чем та ставка, к-ую они выплачивают по полученному кредиту. Для того, чтобы сократить риск, к-ый несут себе заемщики с т.зр. невозврата кредита банки становятся членами синдиката или банковских синдикатов по кредитованию.

Пенсионные фонды принимают взносы от будущих пенсионеров зная, что существует большая вероятность того, что им не придется выплачивать пенсии больш-ву своих клиентов в первые годы. След-но, они могут вкладывать ср-ва на длительные периоды и получать доходы, к-ые будут накапливать и реинвестировать, не испытывая необх-сти поддержания денежных резервов для покрытия краткосрочных обяз-ств, но для того, чтобы пенсионные фонды могли отвечать по своим обяз-вам и выплачивать деньги пенсионерам для них важно, чтобы уровень дох-сти фонда равнялся уровню инфляции или был бы выше, что гораздо предпочтительнее.

Страховые компании обычно принимают платежи по страх полисам от п/п-й и частных лиц на регулярной основе. Затем они должны постоянно обеспечивать наличие достаточного кол-ва средств для того, чтобы отвечать при необходимости по обяз-вам, по страховым полисам. Компания, занимающаяся страхованием жизни, н-р будет иметь все больше обяз-ств п/д держателями полисов по мере увеличения их возраста.

Для компаний, занимающихся общим страх-нием и страх-нием автомобилей обяз-ва увелич-ся по мере роста уровня инфляции, что приводит к повышению ст-сти запасных частей, затрат на перестройку и росту счетов за ремонт. Тоже самое относится и к таким продуктам как частное медиц-ое страх-ние => страховым компаниям необх-мо инвестировать избыточные активы и ДС, чтобы обеспечить наличие капитальной базы достаточной для того, чтобы отвечать по обяз-вам, по полисам, а также зарабатывать приемлемую норму прибыли для своих акционеров. Соотв-но страховая компания, инвестирующая свои ср-ва на длит-ый период должна обеспечить наличие ср-ств достаточных для своевременного удовлетворения обяз-ств.

Паевые фонды, представляющие собой коллективные инвестиц-ые схемы создают инвестиц-ый механизм для мелких инвесторов, к-ые считают, что они не обладают необх-ыми навыками и временем для того, чтобы самостоят-но управлять своими инвестициями. Объединяя ср-ва многих мелких инвесторов паевые фонды могут воспользоваться выгодами экономии за счет масштаба, т.е. более низкие комиссионные затраты и более широкая диверсификация риска, путем его распределения по большому числу индивид-ых инвестиций, что будет более эфф-ым с эк-ой т.зр., чем для индивид-го инвестора. Число др-х орг-ий по професс-ому упр-ию ср-вами могут входить банковские орг-ии, брокеры по акциям и др. орг-ии, предоставляющие коллективные инвестиц-ые схемы.

6.Критерии и методы оценки инвестиционных проектов. В основе процесса принятия управленческих решений инвест-ого характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна - необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами. Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на 2 группы в зависимости от того, учитывается или нет временной параметр: а) основанные на дисконтированных оценках; б) основанные на учетных оценках. К первой группе относятся критерии: чистый приведенный эффект (NPV); индекс рентабельности инвестиций (PI); внутренняя норма прибыли (IRR); модифицированная внутренняя норма прибыли (MIRR); дисконтированный срок окупаемости инвестиции (DPP). Ко второй группе относятся критерии: срок окупаемости инвестиции (PP); коэффициент эффективности инвестиции (ARR). Рассмотрим ключевые идеи, лежащие в основе методов оценки инвестиционных проектов, использующих данные критерии.

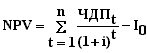

Метод расчета чистого приведенного эффекта. Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток ДС распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, ко-ый он хочет или может иметь на инвестируемый им капитал. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере Р1, Р2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

PV = ∑ (Pk / (1+r)k)

NPV = ∑ (Pk / (1+r)k) - IC

Очевидно, что если:

NPV>0, то проект следует принять;

NPV<0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

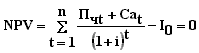

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется след образом:

NPV = ∑ (Pk / (1+r)k) - ∑ (IC j / (1+i)j),

где i - прогнозируемый средний уровень инфляции (k=1,..., n; j=1,..., m).

Метод расчета индекса рентабельности инвестиции. Этот метод является по сути следствием предыдущего. Индекс рентабельности (PI) рассчитывается по формуле

PI = ∑ (Pk / (1+r)k) / IC

Очевидно, что если

PI>1, то проект следует принять;

PI<1, то проект следует отвергнуть;

PI=1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Метод расчета внутренней нормы прибыли инвестиции. Под внутренней нормой прибыли инвестиции (IRR - синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэфф-та дисконтирования r, при к-ом NPV проекта равен 0:

IRR = r, при котором NPV = f(r) = 0

Иными словами, если обозначить IC = Сfo, то IRR находится из уравнения:

∑ (СFk / (1 + IRR)k) = 0, где k=0,..., n. (4.5)

Метод определения срока окупаемости инвестиции. Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = min n, при котором ∑ Pk >=IC, где k=1,...,n.

Метод расчета коэффициента эффективности инвестиции. Этот метод имеет 2 характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (ARR), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах. Иными словами, существуют различные алгоритмы расчета показателя ARR, достаточно распространенным является след:

ARR = PN / (0,5×(IC+RV))

Д/з Критерии и методы оценки инв-ых проектов:

Развитие методики оценки инв-ых проектов.Финансово-эк-ая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в реальные активы. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит: - возмещение вложенных средств за счет доходов от реализации товаров и услуг; - получение прибыли, обеспечивающей рентабельность инвестиций не ниже желаемого для фирмы уровня;

- окупаемость инвестиций в пределах срока, приемлемого для фирмы. До перехода экономики на современные рыночные отношения широко использовались способы абсолютной и сравнительной экономической эффективности капитальных вложений и новой техники. В их основу был положен критерий народнохозяйственного эффекта, который можно получить, как считают специалисты, в результате создания и реализации объекта инвестиций. Абсолютная экономическая эффективность рассчитывалась как отношение прибыли (снижение себестоимости и т.д.) к вызвавшим ее потенциальным вложениям. Сравнительная экономическая эффективность рассчитывалась так называемым методом приведенных затрат, который был основан на использовании директивно устанавливаемого норматива срока окупаемости капитальных вложений или обратной ему величины — нормативного коэффициента эффективности, имеющего различные значения для расчета приведенных затрат и дисконтирования. С переходом к цивилизованной рыночной экономике в России кардинально изменились условия и стимулы инвестиционного процесса. В результате способы принятия инвестиционных решений, выработанные за многие годы функционирования централизованной плановой экономики, оказались невостребованными. Стало очевидным, что в условиях рыночных отношений в основе расчетов экономической эффективности инвестиционных проектов должны лежать иные критерии и методы.

Методы оценки эффективности инвестиционных проектов — это способы определения целесообразности долгосрочного вложения капитала в различные объекты (проекты, мероприятия) с целью оценки перспектив их прибыльности и окупаемости.

В странах с развитой рыночной экономикой разработаны и широко применяются методы оценки инвестиций, основанные преимущественно на сравнении прибыльности (эффективности) вложенных средств в различные проекты.При этом в качестве альтернативы инвестициям в тот или иной проект выступают финансовые вложения в другие объекты, а также помещение средств (капитала) в банк под проценты или обращение их в ценные бумаги. Перечень таких методик достаточно широк и соответствует многообразию экономических субъектов, их месту на финансовом рынке. Существующие методики проектного анализа можно подразделить на две основные группы: отечественные и зарубежные. Разработка и применение той или иной методики прежде всего зависит от особенностей конкретных экономических субъектов, осуществляющих и финансирующих инвестиционный проект, а также от окружающей их общей социально-экономической среды. В условиях централизованной экономики, в частности в экономике России до начала перестройки, закономерно было использование единых унифицированных способов принятия инвестиционных решений и жесткая регламентация их осуществления, что предполагало разработку соответствующих методик как для всего народнохозяйственного комплекса, так и для отдельных его составных частей, прежде всего отраслей. В середине 90х годов XX в. была разработана новая отечественная методика проектного анализа, обязательная для применения при оценке проектов с участием государства, — Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. В ней были предприняты попытки адаптировать сложившиеся в мировой практике подходы к проектному анализу для условий российской эк-ки.

Достаточно крупный раздел методических рекомендаций посвящен особенностям оценки эффективности с учетом факторов риска, в качестве отдельного направления анализа был выделен и учет инфляции. Наряду с такими общепринятыми видами эффективности, как коммерческая и экономическая, предлагалось отдельно определять бюджетную эффективность, характеризующую проект с точки зрения чистых поступлений в бюджет.

С 2000 г. стала действовать вторая редакция рекомендаций—Методические рекомендации по оценке эффективности инвестиционных проектов.

Критериями для обоснования эффективности инвестиционного проекта могут быть максимум прибыли или доходности, минимум трудовых затрат, доля рынка, срок окупаемости, качество продукции, безубыточность и др.

На всех стадиях реализации инвестиционного проекта большое внимание уделяется определению затрат. Затраты, осуществляемые участниками инвестиционного проекта, подразделяются на первоначальные (единовременные или капиталообразующие инвестиции), текущие и ликвидационные. Для их оценки могут использоваться базисные, мировые, прогнозные и расчетные цены. Под базисными понимаются цены, сложившиеся в народном хозяйстве на определенный момент времени Базисная цена на любую продукцию или ресурсы считается неизменной в течение всего расчетного периода. В процессе разработки проекта проводится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Определение коммерческой эффективности проекта.Определение коммерческой эффективности инвестиционного проектасостоит в определении и анализе потока и сальдо реальных денежных средств на разные периоды. При этом рассматриваются и учитываются три вида деятельности инвестора: инвестиционная, финансовая и операционная. По каждому виду деятельности происходит притоки отток денежных средств. Потоком реальных денег называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности на рассматриваемый период осуществления проекта (на каждом шаге расчета). Сальдо реальных денег— это разность между притоком и оттоком денежных средств от всех трех видов деятельности (также на каждом шаге расчета) .При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий расходов и доходов. Существуют определенныеноминальноденежные расходы, такие как обесценение активов и амортизация основных средств, уменьшающие чистый доход, но не влияющие на поток реальных денег, так как номинальноденежные расходы не предполагают операций по перечислению денежных сумм. Все расходы вычитаются из доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Такие расходы не влияют на поток реальных денег. Однако не все денежные выплаты (влияющие на поток реальных денег) фиксируются как расходы. Например, покупка товарноматериальных запасов или имущества связана с оттоком реальных денег, но не является расходом. На стадии ликвидации объекта в текущее сальдо денежных средств также включается чистая ликвидационная стоимость объекта. Необходимым критерием принятия инвестиционного проекта является положительное сальдо в любом временном интервале, где конкретный инвестор осуществляет затраты или получает доходы. Отрицательная величина сальдо накопленных реальных денежных средств свидетельствует о необходимости привлечения инвестором дополнительных собственных или заемных средств и отражения этих средств в расчете эффективности инвестиционных проектов могут рассчитываться также срок полного погашения задолженности и доля участника инвестиционного проекта в общем объеме инвестиций. Срок полного погашения задолженности определяется в случаях, когда для реализации инвестиционного проекта привлекаются кредитные и заемные средства. Проект считается приемлемым тогда, когда срок полного погашения задолженности по кредиту согласно расчетам удовлетворяет требованиям, предъявляемым кредитующим банком. Потребность в заемных средствах при этом определяется по минимальному из годовых значений сальдо реальных денег.

Оценка экономической эффективности проекта. Все методы, используемые при оценке эффективности инвестиционных проектов, можно разделить на две группы: традиционные (простые, статические) методы и динамические методы, использующие концепцию дисконтирования. Традиционные (простые, статические) методы оценки экономической эффективности инвестиционных проектов, такие как срок окупаемости и простая (годовая) норма прибыли, известны давно и широко использовались в отечественной и зарубежной практике еще до того, как всеобщее признание получила концепция, основанная на дисконтировании денежных поступлений. Доступность для понимания и относительная простота расчетов сделали эти методы экономической подготовкой. "Метод определения простого срока окупаемости (РР) заключается в определении необходимого для возмещения инвестиций периода времени (pay ЬасЩ, за который ожидается возврат вложенных средств за счет до ходов, полученных от реализации инвестиционного проекта . Под сроком окупаемости понимается минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным . Известны два подхода к расчету срока окупаемости. Первый подход заключается в том, что сумма первоначальных инвестиций делится на величину годовых когда денежные поступления равны по годам. Второй подход расчета срока окупаемости предполагает нахождение величины денежных поступлений (дохода) от реализации инвестиционного проекта нарастающим итогом, т.е. как кумулятивной величины. Метод расчета средней нормы прибыли на инвестиции или расчетной нормы прибыли (иногда его называют и методом бухгалтерской доходности инвестиций), основан на использовании бухгалтерского показателя — прибыли. Определяется он отношением средней величины прибыли, полученной по бухгалтерской отчетности, к средней величине инвестиций. Дисконтирование — соизмерение разновременных показателей путем приведения их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма (ставка) дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Метод оценки эффективности инвестиционных проектов основан на определении чистого приведенного дохода, на величину которого может увеличиться ценность (стоимость) предприятия (фирмы, объекта) в результате реализации проекта.

Показатель рентабельности инвестиций PI, принятый для оценки эффективности инвестиций, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Он позволяет определить, в какой мере возрастают средства инвестора (фирмы) в расчете на 1 д. ед. инвестиций.

7.Состоятельность проектов. Сегодня, оценка состоятельности инвестиционных проектов - одна из самых актуальных задач в управлении финансами. Так как без эффективных инвестиций становление рыночной экономики в России не возможно.

Поэтому все решения, которые касаются долгосрочных вложений капитала, должны опираться на оценку эффективности и отображать состоятельность инвестиционных проектов. Главная проблема заключается в достоверности результатов, которые зависят от правильности входных переменных и от методов, используемых для оценки, так как эффективность инвестиционного проекта отражает соответствие проекта его целям и интересам.

Любой инвестор заинтересован в безопасности своего проекта и всегда старается не только не потерять вложенные инвестиции, но и получить доход. Поэтому,состоятельность инвестиционных проектов сводится к глубокому исследованию экономико-математической модели процесса реализации проекта. В результате моделирования экономического процесса, объектом анализа становятся связанные с проектом процессы, а не сам проект, в виде материальных и денежных потоков, в которых оценены все интересы участников проекта.

Также при оценке инвестиционных проектов необходимо учитывать рентабельность вложений, сроки окупаемости инвестиций, риск, который в итоге влияет на весь результат. Вы также должны детально изучить действующих и всех возможных конкурентов, сравнивая не только результат инвестиционных проектов с аналогичными у конкурентов, а также ожидаемые результаты от действий конкурентов на рынке. Инновации, которые ориентированы на повышение производительности или на снижение себестоимости производства продукта, позволяющие тем самым занизить цены, нуждаются в проведении маркетинговых исследований в оценке рынка.

8.Критические точки и анализ чувствительности. Определение критических точек обычно сводится к расчету так называемой «точки безубыточности». Для этого рассчитывается такой уровень производства и реализации продукции, при котором чистая текущая стоимость проекта (NPV) равна нулю, т.е. проект не приносит ни прибыли, ни убытка. Чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях снижения спроса, и тем ниже будет риск инвестора. Для подтверждения устойчивости проекта необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и

продаж. Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Проект обычно признается устойчивым, если значение точки безубыточности не превышает 75% от номинального объема пр-ва.

Анализ чувствительности (sensitivity analysis) заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в качестве к-ых, обычно, используется внутренняя норма прибыли или NPV. Техника проведения анализа чувствительности состоит в изменении выбранных параметров в определенных пределах, при условии, что остальные параметры остаются неизменными. Чем больше диапазон вариации параметров, при котором NPV или норма прибыли остается положительной величиной, тем устойчивее проект.

Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта. В качестве варьируемых исходных переменных принимают: - объем продаж; - цену за единицу продукции;

- инвестиционные затраты или их составляющие; - график строительства;

- операционные затраты или их составляющие; - срок задержек платежей: - уровень инфляции; - процент по займам, ставку дисконта и др.

В качестве результирующих показателей реализации проекта могут выступать:

-показатели эффективности (чистый дисконтированный доход, внутренняя норма

доходности, индекс доходности, срок окупаемости, рентабельность инвестиций), -ежегодные показатели проекта (балансовая прибыль, чистая прибыль, сальдо накопленных реальных денег).

Анализ чувствительности - это метод, показывающий насколько изменяется критериальный показатель в ответ на изменение одной из переменных при неизменчивости остальных.

Оценка чувствительности осуществляется в несколько этапов: 1.Установление базового варианта, разработанного на основе ожидаемых значений входных величин.

2.Выбор критериального показателя эффективности инвестиционного проекта, относительно которого проверяется чувствительность системы на изменения того или иного параметра базового варианта. Обычно в качестве такого показателя принимается NPV, IRR, реализуемость проекта и др. 3)Отбор ключевых переменных, т.е. данных, отклонения которых от базовых заметно отразятся на величине показателя эффективности. К числу таких переменных могут быть отнесены: - годовой объем производства; - цена единицы продукции; - переменные затраты; - постоянные издержки;

- продолжительность жизненного цикла; - задержка платежей; - ставка дисконтирования;

- инвестиционные затраты; - процент по займам и т. д.

Число таких параметров не должно быть слишком большим, иначе результат анализа трудно воспринять и использовать. Для анализа следует отбирать лишь такие переменные, которые оказывают наибольшее влияние на критериальный показатель.

4. Определение вероятных или ожидаемых диапазонов значений ключевых переменных. Пределы варьирования переменных устанавливаются экспертно, приблизительно ±10 % или ± 20 %.

5.Расчет критериального показателя для принятых диапазонов переменных и представление результатов расчетов в табличной форме и виде графиков. Выполняя анализ чувствительности, меняют каждую переменную, увеличивая или уменьшая ее ожидаемое значение и оставляя другие факторы постоянными. Всякий раз рассчитываются значения критериального показателя и на их основе строится график зависимости показателя NPV от изменения переменной.

Расчет критических точек (точек безубыточности) Данный метод учета риска основывается на расчете критического (предельно допустимого) значения некоторого параметра. Под критическим понимается такое значение параметра, превышение которого приводит к положительному или отрицательному значению критериального показателя. Например, если речь идет об определении объема производства продукции, то критическим его значением является такой объем выпуска, при котором полученная прибыль равна нулю. Превышение этого объема даст прибыль, а производство с меньшим объемом окажется убыточным. Критическое значение параметров устанавливается в первую очередь по тем переменным, которые оказывают наибольшее влияние на эффективность проекта. Отбор таких переменных осуществляется на основе анализа чувствительности, рассмотренного выше. Чаще всего для учета риска наибольший интерес представляет расчет точек безубыточности по следующим переменным: - объему производства; - цене продукции; - переменным затратам;

- процентам за кредит; - ставке дисконтирования; - инвестициям;

Расчет критических точек может быть осуществлен графическим и аналитическим способами. В первом случае устанавливается зависимость критериального показателя (NPV ) от изменения того или иного параметра.. Сопоставляя точки безубыточности и с соответствующими параметрами базового варианта, можно установить запас прочности проекта как в абсолютном, так и в относительном выражении.

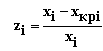

Запас прочности по отдельному параметру в относительном выражении можно определить по следующей формуле:

,

,

где zi - коэффициент, учитывающий запас прочности;xi - значение -го параметра в базовом варианте;xkpi- точка безубыточности по i-му параметру.

Чем выше коэффициент, тем больше запас прочности инвестиционного проекта и меньше его риск.По некоторым ключевым параметрам точки безубыточности могут быть получены аналитическим путем. Для этого необходимо представить зависимость от соответствующего параметра, приравнять показатель "чистая текущая стоимость" нулю и решить уравнение относительно искомого параметра. Предлагаемую методику рассмотрим на примере расчета точки безубыточности по такому ключевому параметру, как выручка от реализации:

1.

.

.

2.

.

.

3. Представим чистую прибыль как функцию объема

Пчt=[(Qрлt-Сперt)-Спостt-Саt](1-Hст) ,

где Qрлt - выручка от реализации;

Сперt - переменные затраты;

Спостt - постоянные затраты без амортизации; Саt - амортизационные отчисления;

Hст - ставка налога на прибыль.

В свою очередь величину Сперt выразим через удельный вес от выручки ( Кпер). Тогда получим:

4.

.

.

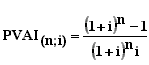

5. В случае аннуитета данное выражение можно представить в следующем виде:

{[Qрл(1-Кпер)-Спост-Са](1-Hст)+Ca}PVA(n;i)=I0,

где

.

.

Из

вышеприведенного равенства следует

,

руб./год. (84)

,

руб./год. (84)

9.Бюджетная

эффективность и социальные результаты

реализации инвестиционных проектов.

Если одним из участников инвестиц-го

проекта явл-ся бюджет, то необходимо

рассчитывать бюджетную эфф-сть проекта.

Показатели бюджетной эфф-сти отражают

влияние результатов осуществления

проекта на доходы и расходы фед-го,

регион-го или местного бюджета. Основным

показателем бюджетной эфф-стиявл-ся

бюджетный эффект. Бюджетный эффект

(![]() )

для

для t-го

шага осуществления проекта опред-ся

как превышение доходов соответст-щего

бюджета (

)

для

для t-го

шага осуществления проекта опред-ся

как превышение доходов соответст-щего

бюджета (![]() )

над расходами (

)

над расходами (![]() )

в связи с осуществлением проекта:

)

в связи с осуществлением проекта:

![]()

Расходы бюджета:

-средства, выделяемые для прямого бюджетного финансир-ия проекта;

-кредиты ЦБ РФ, регион-ых и уполномоченных банков для отдельных участников реализации проекта;

-прямые бюджетные ассигнования на надбавки к рыночным ценам на топливо и энергоносители;

-выплаты пособий для лиц, оставшихся без работы в связи с осуществлением проекта;

-выплаты по гос ц/б;

-гос, регион-ые гарантии инвест-ых рисков иностранным и отечественным участникам;

-ср-ва, выделяемые при осущ-нии проекта срезвыч ситуаций и компенсации иного ущерба от реализации проекта.

Доходы бюджета включают:

-ндс, спец налог и все иные налоговые поступления и рентные платежи российских и иностр п/п, относящихся к осущ-нию проекта;

-увеличение налоговых поступлений от сторонних п/п, обусловленное влиянием рализации проекта на их ф-ое положение;

-поступающие в бюджет таможенные пошлины и акцизы по продуктам, производимым в соотв-ии с проетком;

-эмиссионный доход от выпуска ц/б под осущ-ие проекта;

-дивиденды по принадлежащим гос-ву, региону акциям и др ц/б, выпущенным в целях финансир-ия проекта;

-поступления в бюджет подоходного налога с з/п российских и иностр работников, начисленной за выполнение работ, предусмотренных проектом;

-поступления в бюджет платы за пользование землей, водой и др природными ресурсами;

-доходы от лицензир-ия, конкурсов и тендеров на разведку, строит-во и эксплуатацию объектов, предусмотренных проектом;

-погашение льготных кредитов на проект;

-штрафы, санкции, связанные с проектом за нерацион-ое исп-ие материальных, топливно-энергет-их и приролдных ресурсов. И др.

На основе годовых бюджетных эффектов опред-ся дополнит-ые показатели бюджетной эфф-сти: 1)внутренняя норма бюджетной эфф-сти; 2)срок окупаемости бюджетных затрат; 3)степень ф-го участия (d) гос-ва в реализации проекта, рассчит-ся по формуле:

![]()

Где

![]() - интегральные бюджетные расходы;

- интегральные бюджетные расходы; ![]() -

интегральные затраты по проекту,

рассчитываемые на уровне гос-ва и

региона.

-

интегральные затраты по проекту,

рассчитываемые на уровне гос-ва и

региона.

Также по проектам, предусматривающим бюджетное покрытие расходов в иностр валютах и валютные поступления в бюджет опред-ся показатели валютного бюджетного эффекта (годового и интегрального)

Соц-ые результаты: поддаются стоимостной оценке и включаются в состав общих результатов проекта в рамках определения его эк-ой эфф-сти. Оценка соц результатов проекта предполагает, что проект соответствует соц-ым нормам, стандартам и условиям соблюдения прав человека.

Основными видами соц-ых результатов проекта, подлежащих отражению в расчетах эфф-сти явл-ся:

-изменение кол-ва рабочих мест в регионе;

-улучшение жилищных и культурно-бытовых условий работников (путем предоставления им бесплатно или на льготных условиях жилья, строит-ваобъектов и тд) ;

-изменение структуры производственного персонала;

-изменение надежности снабжения населения регионов или населенных пунктов отдельными видами товаров (топливом и энергией, продовольствием) (стоимостное измерение этого результата производится с исп-ием действующего в регионе цен на соотв-щие товары);

-изменение состояния здоровья работников и населения (предотвращение потерь чистой продукции народного хоз-ва, изменение суммы выплат из фонда соц страх-ия и изменение затрат в сфере здравоохранения);

-увеличение свободного времени населения (экономия свободного времени работников п/п и населения, в чел-часах опред-ся по проектам, предусматривающим: повышение надежности энергоснабжения населенных пунктов, выпуск товаров народного потребления, к-ые сокращают затраты труда в домашнем хоз-ве; пр-во новых транспортных средств; улучшение торгового обслуживания покупателей, улучшение информац-ого обслуживания граждан.

10.Инвестиционные качества ценных бумаг. Формы рейтинговой оценки. В первой части ГК РФ (ст. 142) дается определение ценной бумаги как документа, установленной формы и реквизитов, удостоверяющего имущ-ые права, осущ-ие или передача к-ых возможна только при его предъявлении. В рамках единой классиф-ии различают классы, типы, виды, подвиды и разновидности цен.бумаг. По эк-ой сущности в современной мировой практике специалисты делят цен.бумаги на 2 больших класса: основные и производные. Основные цен.бумаги – это цен.бумаги, в основе к-ых лежат имущ-ые права на какой-либо актив (обычно на товар, деньги, капитал, имущ-во, различного рода ресурсы и др.). Среди основных цен.бумаг выделяют 2 типа: первичные и вторичные. Первичные цен.бумаги – это акции, облигации, векселя – основаны на активах, в число к-ых не входят др-ие цен.бумаги. Вторичные цен.бумаги – цен.бумаги, выпускаемые на основе первичных цен.бумаг (депозитарные расписки и сертификаты на акции).

Производные цен.бумаги – это бездокументарная форма выражения имущ-го права (обязательства), возникающего в связи с изменением цены, лежащих в их основе базисных активов (биржевых товаров – зерно, мясо, нефть, золото и т.д. основынх цен.бумаг, %-ых ставок, валютных курсов и т.д.). К производным цен.бумаг относятся фъючерсные контракты и опционы. Цен.бумаги явл-ся специфической эк-ой категорией. Эк-ая сущность данной категории состоит в том, что с одной стороны цен.бумага – особая фиктивная форма существования капитала (фондовая ценность), с другой стороны – специфический товар с конкретным набором товарных характеристик, а с третьей – своеобразный ф-ый инструмент, имеющий опред-ую денежную характеристику.

Цен.бумага как эк-ая категория характер-ся такими эк-ими св-вами как ст-сть, ликвидность, доходность, наличие самостоятельного оборота, скорость обращения и инвестиц-ый потенциал. Место и роль цен.бумаг в рыночной эк-ке связаны с распределительными и перераспределит-ыми, контрольными, стимулирующими, учетными функциями, к-ые они выполняют. При оценке ст-сти цен.бумаг учитываются такие инвестиц-ые качества как надежность, безопасность, ликвидность, доходность и степень инвестиц-го риска. Особое внимание уделяется деловым качествам репутации эмитентам, его специализацией, инвестиц-ому климату и потенциалу его местоположения, перспективности бизнеса и другое. Управленческие возможности цен.бумаг характериз-ся мерой контроля, набором опред-ых прав по владению, распоряжению и упр-ию активами, к-ые лежат в основе цен. Бумаг. Чем выше управленческие возможности и выше инвестиц-ые качества, тем выше ст-сть цен.бумаг.

Сравнительная характеристика инвест-ых качеств и управленческих возможностей явл-ся одной из основ оценки ст-сти, ценных бумаг.

Ценные бумаги |

Управленческие возможности |

Инвестиционные качества |

1)гос-ые казначейские обяз-ва |

упр-ие налоговой задолженностью |

налоговое освобождение на сумму обяз-ва; гос-ая гарантия вложений |

2)гос-ые краткосрочные обяз-ва |

сохранение и приращение капитала |

низкий риск, устойчивая доходность, обеспечение надежности и безопасности вложений гос-вом, высокая ликвидность |

3)субфедеральные облигации |

сохранение и приращение капитала |

средний риск, средняя доходность обеспечения надежности и безопасн-сти вложений субъектов Федерации, средняя ликвидность |

4)муниципальные облигации |

участие в инв-ых проектах города (района, поселка, сельского округа); сохранение капитала, получение дохода |

гарантированная доходность и ликвидность; обеспечение надежности и безопасн-сти вложений мунпиципалитетом. |

5)обыкновенные акции |

участие в упр-ии обществом ч/з процедуру голосования на общем собрании акционеров. Право владельца на участие в распределении прибыли и на получение дивиденда. Право на требование доли собств-сти п/п-ия в случае его ликвидации |

надежность, малый риск при эк-ой состоятельности ф-ой устойчивости платежеспособности и ликвидности АО. Безопасность при хорошей деловой репутации эмитента, ликвидность при устойчивом спросе. Доходность при значительной величине собственных средств и устойчивом росте объема реализации товаров и услуг, высоких показателей эфф-сти исп-ия матер-ых, трудовых и ф-ых ресурсов, конвертируемость при определенных условиях. |

6)привилегированные акции |

первоочередное право по сравнению с владельцами обыкновенных акций на получение дивиденда и части имущ-ва при ликвидации общества. Право на участие в голосовании на общем собрании акционеров, если решаются вопросы, имеющие отношение к выплате дивидендов. Кумулятивность дает возможность накапливать начисляемые дивиденды при отсутствии прибыли с последующим их получение |

смотри выше |

7)корпоративные облигации |

предоставление займа в целях сохранения капитала, получение дохода для облигационера, кредитование, привлечение инвестиций и упр-ие задолженностью при досрочном погашении для эмитента |

средний риск, гарантированная доходность, высокая ликвидность, надежность и безопасность за счет формир-ия страхового и выкупного фондов при эмиссии облигаций; срочность (исполнение обязательств по облигациям предусматривается в опр-ый срок. В конце срока происходит ее погашение |

8)депозитные сертификаты |

размещение временно свободных ф-ых ресурсов на основе спец-ых депозитных договоров, право требования, по к-ым может передаваться от одного лица к другому |

строго определенные условия доходности, срочности и возвратности; высоколиквидность на основе свободного обращения. Устойчивая доходность, банковские гарантии безопасности вложений. |

9)векселя |

"Расшифка" неплатежей; возможность орг-ии непрерывного товарного оборота, производственного процесса при отсутствии ф-ых ресурсов; свободный выпуск и погашение как неэмиссионных ценных бумаг, нетребующих гос регистрации |

высокая ликвидность, особенно у переводных и предъявительских векселей; малая доходность, ограниченный риск, степень надежности и безопасн-сти прямо пропорциональной ф-ой состоятельности эмитента. Корпоративные векселя имеют кроме денежного товарное обеспечение. банковские векселя гарантируют обяз-ва векселедателю выплатить векселедержателю, указанную в векселе сумму. высокий уровень конвертируемости в сделках по объему векселей одним эмитентом на векселя другим эмитентам или на иные ценные бумаги и имущ-во |

10)чеки |

повышение скорости денежного и товарного оборота на основе оплаты предъявителю указанной на чеке денежной суммы без личного участия чекодателя |

абсолютная ликвидность, нулевая доходность, гарантированное обеспечение средствами на банковском счете; ограниченность срока исп-ия (обычно 10 суток) |

11)коносаменты |

право держателя распоряжаться указанным в коносаменте грузом и получить его после завершения перевозки |

товарное обеспечение, ограниченная ликвидность, зависимость доходности, безопасности и надежности от конкретных потребительских качеств груза |

12)варранты |

упр-ие денежным и товарным оборотом и повышение их скорости |

высокая ликвидности, низкий риск, т.к. предусмотрена обязат-ое страх-ие товара; высокий уровень конвертируемости, безопасности и надежности, низкая доходность |

13)фьючерсные контракты |

упр-ие товарным и валютным оборотом, фиксирование базисных цен и прогнозирование дохода |

высокие доходность и риск, средняя ликвидность, достаточная надежность и беопасность, слабый уровень конвертируемости |

14)опционы |

прогнозирование и упр-ие фондовым денежным и товарным оборотом |

право владельца опциона на покупку или продажу акций, облигаций и др-их цен.бумаг |

Формы рейтинговой оценки:

рейтинговое оценивание простых акций Standart & Poor's |

рейтинговое оценивание привилегированных акций Canadian Bond reiting servies |

||

индекс оценивания |

значение индекса |

индекс оценивания |

значение индекса |

+ А |

высочайшее значение |

Р + |

высочайшее качество |

А |

высокое качество |

Р1 |

высшее качество |

- А |

качество, высшее за среднюю |

Р2 |

очень высокое качество |

+В |

среднее качество |

Р3 |

высокое качество |

В |

качество низшее за среднюю |

Р4 |

среднее качество |

- В |

низкое качество |

Р5 |

низкое качество (акции носят спекулятивный характер и рискованные для инвестирования) |

- С |

очень низкое качество |

||

11.Доходность и риск в оценке эффективности инвестиций в ценные бумаги. В рыночных условиях продавца, покупателя и любого участника рынка в основном волнует доход, т.е. полученная прибыль. Покупатели, обладающие свободными ф-ыми ресурсами, вкладывая их в акции, облигации, иностранную валюту, депозиты и др ф-ые инструменты, предполагают получить прибыль. Продавцы ц/б, в свою очередь, предполагают получить денежные ресурсы взамен ц/б с дальнейшим их вложением в инвестиции с целью получения прибыли и выплаты дивидендов держателям ц/б. В ходе рыночных отношений в данной ситуации одна из сторон несет опред-ый риск. Во многом это опред-ся конъюнктурой рынка. Равновесие м/у участниками достигается когда спрос=предложению, тогда и рыночная цена соответствует истинной цене ц/б. Портфельные менеджеры стремятся получить доход за счет оптимальной диверсификации вложений с меньшим риском.

Результаты инвестиций в ц/б определяют с помощью качественного показателя дох-сти. Доходность – это относительный показатель, отражающий доход за опред-ый отрезок времени (лаг). Во многих случаях исп-зуют %-ые ставки; по существу, это одно и то же. Когда ставка задается, то, как правило, это годовая ставка. Ц/б порой обращаются на рынке больше или меньше года. В этом случае исп-ся различные методы определения дох-сти.

При оценке инвестиц-ой дох-сти ц/б применяются след методы упр-ия:

-количественные и статистические; -макроэк-ие; -микроэк-ие; ф-ая и бух-ая отчетность.

Также использую метод будущей дох-сти, сравнивая полученную дох-сть с прозрачной. При изучении истинной (внутренней) дох-сти используют след формулу:

Кид = Оса * ССа, где Кид – внутренняя ст-сть ц/б; Оса – оценочная ст-сть одной акции; ССа – справедливая или нормальная величина ст-сти одной акции:

ССа = Ца – П, где Ца – цена одной акции, П –прибыль одной акции.

На внутрен ст-сть ц/б оказывают влияние след показатели: -величина ВВП; - объем продаж в отрасли; -размер продаж; -расходы АОбщ.

Рыночная эк-ка предполагает свободный выбор инвестиц-ых вложений. Для физ и юр лиц при вложении СК очень важно определить инвестиц-ый риск.

Риск в ф-ых и деловых операциях – эк-ая категория, изменяющая количественные и качественные параметры успеха или неудачи инвестора за счет вложенных средств с учетом прогнозируемых и непрогнозируемых факторов. По своей эк-ой природе ф-ые операции связаны с риском. Выделяют особую категорию риска – инвестиц-ый риск, где очень сложно определить конечный результат и прибыль от конкретных вложений.

Классификация рисков в ц/б:

1)риск нормативно-законодательных изменений – изменение условий эмиссии, а также случаи, когда эмиссия м/б признана недействительной;

2)инфляционный риск – вызывает снижение доходов, инвестор несет реальные потери;

3)систематический риск – сопровождается кризисом РЦБ;

4)несистематический – включает в себя все виды рисков, связанные с той или иной ц/б;

5)селективный риск – необоснованный выбор ц/б при формир-ии портфеля;

6)временной риск – неудачно выбранный период эмиссии, покупки и продажи ц/б;

7)риск ликвидности – связан с ф-ым положением п/п-й, оценкой инвестиц-ой привлекательности ц/б.

Все виды риска аккумулируются в ф-ый риск или явл-ся его разновидностью. Инвестиц-ый риск подраздел-ся на диверсифицированный и недиверсифицированный.

Инвестируя ф-ые ресурсы в ц/б необходимо определить соотношение дох-сти и риска. Прибыль, опережающая риск, гарантирует эфф-сть ф-ых вложений. Для избежания риска очень важно определить непредвиденное наступление неблагоприятных событий.

11.Доходность и риск в оценке эффективности инвестиций в ценные бумаги. Эфф-сть любых форм инвестиций рассчит-ся на основе сопоставления эффекта (дохода) и затрат на его получение. При вложениях в ц/б в качестве затрат выступает сумма инвестированных в ц/б средств, а в качестве дохода - разность м/у текущей ст-стью ц/б и суммой вложенных в ее приобретение средств. Т.к. доход по ц/б м/б получен лишь в будущем, для сопоставимости он д/б приведен к настоящему времени путем дисконтирования.

Основная формула для расчета эфф-сти ф-вых инвестиций Ef = (C - Io) / Io,

или, т.к. (С - I) представляет собой ожидаемый от инвестирования доход Ef = D / Io,

где Ef – эфф-сть инвестирования в ц/б; С - текущая (дисконтированная) ст-сть ц/б;

Io - сумма инвестируемых средств; D - ожидаемый доход от инвестирования.

Текущая ст-сть ц/б определяется 2-мя основными факторами: величиной денежного потока от инвестирования в ц/б и уровнем %-ой ставки, используемой при дисконтировании.

Расчет приведенного чистого дохода по ф-ым инвестициям имеет опред-ые отличия от определения дохода от реальных инвестиций. При оценке сравнительной эфф-сти вложений в ц/б приведенный чистый доход исчисляется как разность м/у приведенной ст-стью отдельных фондовых инструментов и ст-стью их приобретения. При этом сумма ожидаемых денежных доходов от инвестиций в ц/б не включает амортиз-ных отчислений, как по вложениям в реальные активы. Существенную специфику имеет и формир-ие денежных потоков по различным видам фондовых инструментов.

По облигациям и др аналогичным долговым инструментам ожидаемый доход складывается из потоков %-ных сумм по этим активам и ст-сти самого актива на момент погашения. Возможны следе варианты формир-ия денежных потоков: без выплаты %-ов по фондовому инструменту, с периодической выплатой %-ов, с выплатой всей %-ной суммы при погашении.

По простым и привилегированным акциям формир-ие ожидаемого денежного дохода зависит от того, как предполагается использовать данный фондовый инструмент - в течение неопределенного времени или заранее предусмотренного срока. В первом случае будущие денежные потоки формир-тся только за счет начисляемых дивидендов, во втором - будущие денежные потоки включают суммы начисляемых дивидендов и прироста курсовой ст-сти ф-ых инструментов.

Кроме того, в обоих вариантах в зависимости от условий обращения конкретных видов ф-ых инструментов, проводимой дивидендной политики и, соотв-но, различной динамики уровня выплачиваемых дивидендов денежные потоки могут формироваться на различной основе: стабильного уровня дивидендов, постоянно возрастающего уровня дивидендов, непостоянного уровня дивидендов. В связи с этим фондовые инструменты характеризуются разнообразием моделей оценки их приведенной ст-сти при сравнении эфф-сти различных ф-ых инвестиций.

Важную роль при оценке эфф-сти инвестирования играет величина нормы дисконта, используемая при приведении сумм будущих денежных потоков к настоящему времени. Необх-сть выбора соотв-щей конкретному инвестиц-ому объекту нормы дисконта обусловлена существенными колебаниями уровня риска. Дифференциация нормы дисконта должна осущ-ться с учетом след параметров: средней ст-сти ресурсов, предназначенных для инвестирования, прогнозируемого темпа инфляции в рассм-ом периоде, премии за инвестиционный риск.

В зарубежной практике определение нормы дисконта, используемой при оценке приведенной ст-сти ф-ых инструментов (так называемой нормы текущей дох-сти), осущ-тся, как правило, в соотв-ии с моделью цены капитальных активов. Согласно данной модели норма текущей дох-сти по конкретному ф-ому инструменту опред-тся как сумма нормы текущей дох-сти по безрисковым ф-вым инвестициям (в частности, по гос-ым облигациям) и премии за риск, уровень к-ого в конечном счете определяет степень дифференциации дох-сти по отдельным инструментам.

При этом норма текущей дох-сти по безрисковым ф-ым инструментам формир-ся на основе ставки ссудного процента на денежном рынке и уровня инфляции и, в свою очередь, рассм-ся как общая основа для последующей дифференциации нормы дисконта по различным ф-ым инструментам.

В современной российской практике при оценке сравнительной эфф-сти инвестиций в качестве базы сравнения целесообразно использовать не норму текущей дох-сти по безрисковым инвестициям, а среднюю ст-сть предполагаемых источников инвестиций. Такой подход определяется не только сложностью выявления безрисковых инвестиций в условиях неразвитого фондового рынка, но и тем, что показатель средней цены ресурсов, предназначенных для инвестирования, наиболее полно отражает возможности конкретного субъекта в области финансирования инвестиц-ой деят-сти. Результаты оценки сравнительной эфф-сти различных объектов инвестирования исп-тся при их выборе и формир-ии инвестиц-ого портфеля банка.

Т.обр, основная цель инвестиц-ой деят-сти хозяйствующих субъектов состоит в увеличении дохода от инвестиц-ой деят-сти при минимальном уровне риска инвестиц-ых вложений. Поиск оптимального сочетания дох-сти и риска предполагает необх-сть учета действия множества разных факторов, что делает эту задачу весьма сложной. Вместе с тем решение данной проблемы является условием эфф-сти любой эк-ой деят-сти.

Инвестиционный риск представляет собой вероятность возникновения ф-ых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиц-ой деят-сти.

Дох-сть и риск, как известно, являются взаимосвязанными категориями. Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой дох-стью деят-сти инвестора, явл-ся след:

-более рискованным вложениям, как правило, присуща более высокая дох-сть;

-при росте дохода уменьшается вероятность его получения, в то время как опред-ный минимально гарантированный доход м/б получен практически без риска.

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «дох-сть - риск» или минимума для комбинации «риск – дох-сть». При этом должны одновременно выполняться 2 условия:

1)ни одно другое соотношение дох-сти и риска не может обеспечить большей дох-сти при данном или меньшем уровне риска;

2)ни одно другое соотношение дох-сти и риска не может обеспечить меньшего риска при данном или большем уровне дох-сти.

Однако поскольку на практике инвестиц-ая деят-сть связана с множественными рисками и исп-нием различных ресурсных источников, кол-во оптимальных соотношений возрастает. В связи с этим для достижения равновесия м/у риском и доходом необх-мо исп-ть пошаговый метод решения путем последовательных приближений. Осуществление инвестиц-ой деят-сти предполагает не только принятие известного риска, но и обеспечение опред-ого дохода. Если предположить, что миним-ому риску соотв-вует миним-ый необх-ый доход, то можно выделить несколько секторов, характеризующихся опред-ой комбинацией дохода и риска: А, В, С.

Сектор А, вложения в к-ом не обеспечивают миним-ого необх-ого дохода, может рассм-ся как область недостаточной дох-сти. Функцион-ние в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С м/б определен как область повышенного риска. Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, след-но, сектор В является областью оптимальных значений соотношения дох-сти и риска.

Инвест-ная деят-сть связана с различными видами рисков.

Общие риски включают риски, одинаковые для всех участников инвест-ой деят-сти и форм инвест-ния. Они опред-ся факторами, на к-ые инвестор при выборе объектов инвест-ния не может повлиять. Риски подобного рода в теории инвест-ного анализа называют систематическими. К основным видам общих рисков можно отнести внешнеэк-ие риски, возникающие в связи с изменением ситуации во внешнеэк-ой деят-сти, и внутриэк-ие риски, связанные с изменением внутренней эк-ой среды. В свою очередь, данные виды рисков выступают как синтез более частных разновидностей рисков.

Соц-но-полит-ий риск объединяет сов-сть рисков, возникающих в связи с изменениями полит-ой системы, расстановки полит-их сил в общ-ве, полит-ой нестабильностью. Полит-ие и страновые риски инвесторы принимают на себя в случае небольших или краткосрочных вложений с соотв-щим увел-ем %-ой ставки. При инвест-ом кредитовании или проектном финансир-ии снижение риска может обеспечиваться за счет предоставления гарантий гос-ва.

Экологический риск выступает как возможность потерь, связанных с природными катастрофами, ухудшением экологической ситуации.

Риски, связанные с мерами гос-ого регулирования, включают риски изменения административных ограничений инвести-ой деят-сти, эк-их нормативов, налогообложения, валютного регулирования, %-ой политики, регулирования рынка ц/б, законодательных изменений.

Конъюнктурный риск - риск, связанный с неблагоприятными изменениями общей эк-ой ситуации или положением на отдельных рынках. Конъюнктурный риск может возникать, в частности, вследствие смены стадий эк-ого цикла развития страны или конъюнктурных циклов развития инвест-ого рынка.

Инфляционный риск возникает вследствие того, что при высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не покрываться доходами от инвестиций. Инфляционный риск, как правило, почти полностью ложится на инвесторов (кредиторов), к-ые должны правильно оценить перспективы развития инфляционных процессов, поэтому при исследовании инвест-ых качеств предполагаемых объектов принято закладывать прогнозные темпы инфляции.

Риск ухудшения условий для данной сферы деят-сти включает риски, связанные с возможностью усиления конкуренции, изменения требований потребителей, банковскими кризисами и др.

К прочим рискам можно отнести риски, возникающие в связи с эк-ими преступлениями, недобросовестностью хозяйственных партнеров, возможностями неисполнения, неполного или некачественного исполнения партнерами взятых на себя обяз-ств и пр.

Общие риски могут представлять серьезную угрозу для инвесторов, их следует учитывать по всем формам и объектам инвестирования. В отличие от общих рисков специфические риски сугубо индивидуальны для каждого инвестора. Они агрегируют все виды рисков связанных с инвестиционной деят-стью конкретного субъекта или с вложениями в конкретные объекты инвестирования.

Специфические риски м/б связаны с непрофессиональной инвест-ной политикой, нерациональной структурой инвестируемых средств, др аналогичными факторами, негативные последствия к-ых можно в существенной степени избежать при повышении эфф-сти упр-ия инвест-ой деят-стью. Эти риски явл-тся диверсифицированными, понижаемыми и зависят от способности инвестора к выбору объектов инвестирования с приемлемым риском, а также к реальному учету и регулированию рисков.

Сов-сть рассматриваемых рисков по эк-му содержанию аналогична понятию несистематического риска. Несистематический риск называют также индивидуальным, остаточным, особым или диверсифицируемым риском. Выделение в сов-сти рисков, возникающих при инвест-ой деят-сти банков, систематических и несистематических рисков позволяет исп-ть в дальнейшем анализе методологический аппарат теории формир-ия эфф-ого инвест-ого портфеля.

При рассмотрении специфических рисков представляется целесообразным выделить в их составе риски, присущие инвестиционному портфелю, и внутренние риски, свойственные различным видам инвестирования.

Риск инвест-ого портфеля возникает в связи с ухудшением качества инвест-ых объектов в его составе и нарушением принципов формир-ия инвест-ого портфеля. В свою очередь, он явл-ся агрегированным и включает в себя более частные виды рисков. К наиболее значимым из них можно отнести след виды рисков.

Капитальный риск - интегральный риск инвест-ого портфеля, связанный с общим ухудшением его качества, к-ый показывает возможность потерь при вложении в инвестиции по сравнению с др видами активов.

Селективный риск связан с неверной оценкой инвест-ых качеств определенного объекта инвестир-ния при подборе инвест-ого портфеля.

Риск несбалансированности возникает в связи с нарушением соотв-вия м/у инвест-ыми вложениями и источниками их финанс-ния по объему и структурным показателям дох-сти, риска и ликвидности.

Риск излишней концентрации (недостаточной диверсификации) можно определить как опасность потерь, связанных с узким спектром инвест-ых объектов, низкой степенью диверсификации инвест-ых активов и источников их финанс-ния, что приводит к необоснованной зависимости инвестора от одной отрасли или сектора эк-ки, региона или страны, от одного направления инвест-ой деят-сти. При этом данный риск выступает как конгломерат различных рисков (странового, отраслевого, регион-ого, кредитного и т.д.) в сочетании со специфическими признаками, указанными в определении.

Рассм-ные риски явл-ся специфическими рисками портфельного инвестирования, возникающими в связи с функционированием инвест-ого портфеля как целостной сов-сти, что предполагает необх-сть их учета при формир-ии и упр-ии инвест-ым портфелем. Кроме данных видов рисков можно выделить риски, присущие в той или иной степени различным видам инвест-ых объектов в составе инвест-ого портфеля, к-ые следует учитывать как при оценке отдельных инвест-ых вложений, так и инвест-ого портфеля в целом. Основные виды этих рисков след.

Страновой риск - возможность потерь, вызванных размещением средств и ведением инвест-ой деят-сти в стране с неустойчивым соц-ым и эк-им положением. Он включает в себя соотв-щие эк-ие, полит-ие, географические, экологические и прочие риски, к-ые в отличие от рассмотренных выше аналогичных видов общих рисков м/б снижены при выборе инвестором иных объектов вложений.

Отраслевой риск - риск, связанный с изменением ситуации в определенной отрасли. В основе отраслевого риска лежит цикличность развития отраслей, переориентация эк-ки, истощение ресурсов конкретного вида, изменение спроса на рынках и др факторы.

Региональный риск - это риск потерь в связи с неустойчивым состоянием эк-ки региона, к-ый особенно присущ монопродуктовым регионам.

Временной риск - возможность потерь вследствие неправильного определения времени осуществления вложений в инвест-ые объекты и времени их реализации, сезонных и циклических колебаний.

Риск ликвидности - риск потерь при реализации инвест-ого объекта вследствие изменения оценки его инвест-ого качества.

Кредитный риск - риск потери средств или потери инвест-ным объектом первоначального качества и ст-сти из-за несоблюдения обяз-ств со стороны эмитента, заемщика или его поручителя. Данный вид риска в наибольшей степени присущ банковской деят-сти, он связан с возможным ростом расходов при предоставлении кредитов по «плавающей» ставке, имеющей тенденцию к росту, снижением платежеспособности заемщика.

Операционный риск - риск потерь, возникающих в рез-те того что в деят-сти субъекта, осуществляющего инвестиции, имеются нарушения в технологии инвест-ых операций, неполадки в компьютерных системах обработки информации и др.