48.Бюджетный дефицит: виды, следствия, пути преодоления.

Причин бюджетного дефицита может быть много: - спад общественного производства; - рост предельных издержек общественного производства; - массовый выпуск «пустых» денег; - значительные социальные программы; - возросшие затраты на финансирование ВПК; - крупномасштабный оборот «теневого» капитала; - огромные непроизводственные расходы, прописки, хищения, потери произведенной продукции и многое другое, пока неподдающееся общественному учету.

Для поддержания стабильности в эк-ке правительство стремится к тому, чтобы дефицит госбюджета не превышал 10% ВВП страны. Наличие дефицита является одной из причин инфляции.

Существует несколько традиционных способов покрытия бюджетного дефицита - это государственные займы, ужесточение налогообложения и увеличение денежной массы в обращении - это собственное производство денег. Оно реализуется посредством создания резервов коммерческих банков.

Различают фактический, структурный и циклический дефицит государственного бюджета. Фактический дефицит - это отрицательная разница между фактическими (действительными) доходами и расходами правительства. Структурный дефицит - это разность между доходами и расходами государственного бюджета. Т.е. это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых гос. расходах в экономике существовала бы полная занятость. Циклический дефицит - это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла.

Концепции балансирования государственного бюджета

Существуют три концепции балансирования государственного бюджета. Первая концепция базируется на том, что бюджет должен быть ежегодно сбалансирован. Ежегодно балансируемый бюджет углубляет колебания экономического цикла.

Вторая концепция базируется на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не за каждый год. Напр., наступает инфляция, правительство повышает налоги и правительственные расходы. Но в данной концепции бюджета существует ключевая проблема, которая состоит в том, что спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности.

Третья концепция связана с идеей так называемых функциональных финансов. В соответствии с этой идеей вопрос о сбалансированности бюджета - на ежегодной или на циклической основе - второстепенный.

49.Налоги: сущность, типы, виды, функции, роль в регулировании рыночной экономики. Кривая Лаффера. Основные принципы построения налоговой системы. Налоговая система в рф.

Налоги — обязательные, безвозмездные, невозвратные, собираемые на регулярной основе платежи, взыскиваемые уполномоченными государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Функции налогов: 1. Фискальная - изъятие части доходов в бюджет для использования на определенные цели. 2.Стимулирующая - при помощи налоговых льгот, санкций решаются вопросы технического прогресса, капитальных вложений, расширение производства первичных товаров и ограничение вторичных. 3. Регулирующая - маневрируя налоговыми ставками, государство создает условия для ускоренного развития определенных отраслей и производств. Эта функция имеет три подфункции: стимулирующую, дестимулирующую и воспроизводственную. 4. Распределительная и перераспределительная - При помощи налога распределяет и перераспределяет национальный доход. 5. Контрольная - при помощи налогов осуществляется контроль за деятельностью предприятия, формирование затрат и прибыли. 6. Поощрительная функция - за счет налоговых льгот осуществляется поддержка объектов социальной инфраструктуры: освобождение от налогов отдельных физических и юридических лиц.

Используя налоги как инструмент регулирования, государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Классификация налогов

1. По объекту налоги подразделяются на прямые и косвенные. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги.

2. По субъекту налоги делятся на центральные и местные. В России существует трехуровневая система: - федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет; - региональные налоги, находятся в компетенции субъектов федерации; - местные налоги, устанавливаются и собираются местными органами власти.

3. По принципу целевого использования выделяют маркированные и немаркированные налоги. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными.

4. По характеру налогообложения налоги делятся на пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода остается неизменной), прогрессивные (доля налога в доходе с ростом дохода увеличивается) и регрессивные (доля налога в доходе с ростом дохода падает).

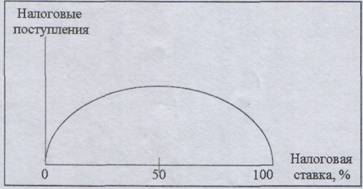

Американский экономист Артур Лаффер предположил, что между ставкой налога и налоговыми поступлениями существует не линейная, а более сложная связь. Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим.. общие налоговые поступления начинают снижаться. При высоких налоговых ставках будут действовать причины, описанные ранее: экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят. Кривая Лаффера на практике почти не применима, тк вывести эту кривую применительно к реальной экономике практически невозможно. Не известна также и та критическая точка, после которой налоговые поступления начинают снижаться. Считается, на основании проводившихся эконометрических расчетов, что оптимальная ставка лежит в интервале 35-45%.

При построении налоговой системы должны быть компромиссы. Существуют основные принципы построения налоговой системы (сформулировал Адам Смит):

Принцип справедливости — каждый гражданин государства обязан платить налоги, соответствующие их доходу, который они получают на территории данного государства. 2. Принцип определённости — налог, который должен заплатить отдельный субъект, должен быть точно определён, т. е. должны быть определены все элементы налога. 3. Удобство — каждый налог должен взиматься в то время и тем способом, когда и как удобно его плательщику. 4. Принцип экономичности — налог должен приносить доход в бюджет больший, чем расходы на его обслуживание и его контроль.

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

Приоритетными направлениями в развитии налоговой системы сегодня являются:

-снижение налоговой нагрузки на отечественного производителя и её перераспределение с реального сектора экономики в сферу потребления;

-упрощение налоговой системы;

-повышение собираемости налогов и сборов и усиление контроля за их поступлением в бюджет.