Анализ доходности каждого вида финансовых вложений и среднего их уровня. Сравнительный анализ доходности инвестиционного портфеля с альтернативными вариантами.

Оценка эффективности долгосрочных финансовых вложений производится сопоставлением суммы полученного дохода от данного вида инвестиций со среднегодовой суммой данного вида активов. Средний уровень доходности (ДВК) может измениться за счет:

структуры ценных бумаг, имеющих разный уровень доходности (УДi);

уровня доходности каждого вида ценных бумаг, приобретенных предприятием (ДВКi):

![]()

Данные табл. 23.6 показывают, что доходность долгосрочных финансовых вложений за отчетный год повысилась на 1,4 %, в том числе за счет изменения:

структуры долгосрочных финансовых вложений

![]()

уровня доходности отдельных видов инвестиций

![]()

Более доходный вид инвестиций - вложение средств в акции совместного предприятия по производству сельскохозяйственной продукции. Причем наблюдается рост доходности этого вида инвестиций, в связи с чем увеличились вложения средств в данный проект и сократились займы другим организациям.

Сравнивая финансовую эффективность долгосрочных инвестиций с отдачей капитала на анализируемом предприятии, нетрудно заметить, что она значительно ниже. Однако надо учитывать, что совместное предприятие является основным поставщиком сырья для анализируемого предприятия, причем на более выгодных условиях. Поэтому вложение средств в данный проект выгодно для предприятия. На первый план здесь выдвигаются не дивиденды, а участие в управлении делами в интересах инвестора.

Доходность ценных бумаг необходимо сравнивать также с так называемым альтернативным (гарантированным) доходом, в качестве которого принимается ставка рефинансирования или процент, получаемый по государственным облигациям или казначейским обязательствам.

Например, предприятие имеет 20 млн руб. для вложения в ценные бумаги. Уровень дивидендов по акциям составляет 25 %, а средняя учетная ставка банковского процента - 20 %, стоимость облигаций при покупке - 10 000 руб., а при погашении - 13 000 руб.

Доход при вложении 20 млн руб. в акции принесет годовой доход предприятию в сумме 5 млн руб. (20х25%/100), при помещении денег в банк - 4 млн руб. (20х20%/100), при покупке облигаций - 6 млн руб. (20х13 000/10 000-20). Следовательно, наиболее выгодный и наименее рискованный вариант инвестирования в данном примере - вложение денег в облигации.

Запасы

Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия. Учитывая это, запасы должны быть оптимальными.

Состояние запасов и затрат может быть охарактеризовано с помощью аналитической таблицы 2.3.

Таблица 2.3

Как видно из таблицы 2.3, запасы товарно-материальных ценностей за анализируемый период возросли на 1790 тыс. руб., или на 12%. Основной прирост запасов произошел по сырью и материалам, сумма которых увеличилась на 1330 тыс. руб., или на 15,4%. Затраты в незавершенном производстве увеличились на 300 тыс. руб., или на 13,7%. Одновременно возросли расходы будущих периодов и прочие запасы, прирост которых соответственно составил 190 тыс. руб. (95%) и 130 тыс. руб. (24,5%). Готовая продукция и товары для перепродажи уменьшились на 160 тыс. руб., или на 4,8%.

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимают остатки сырья и материалов, доля которых повысилась к концу отчетного года на 1,7%. Возросла доля затрат в незавершенном производстве (с 14,6% до 14,9% - на 0,3%), расходов будущих периодов (с 1,3% до 2,3% - на 1%), прочих затрат (с 3,6% до 3,9% - на 0,3%). Удельный вес остатков готовой продукции и товаров для перепродажи снизился на 3,3%.

Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

По данным баланса предприятия, коэффициент накопления запасов составил на начало года 3,26 [(8620+2180+200)/3370], на конец года 3,99 [(9950+2480+390)/3210]. Расчеты показывают, что коэффициент накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов, неоправданном росте остатков незавершенного производства.

Для выявления излишних или дефицитных запасов следует фактические остатки материально-производственных ресурсов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины, принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее производственные запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

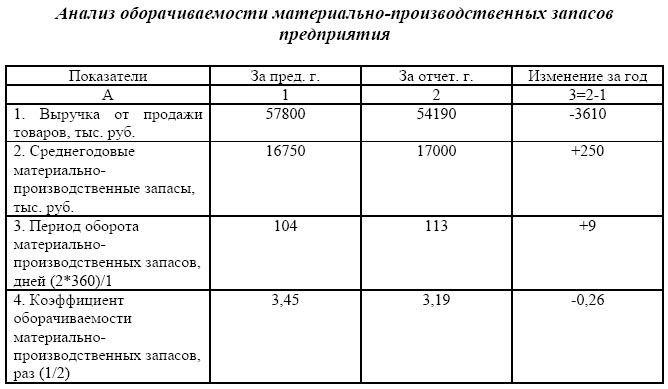

Оценка оборачиваемости материально-производственных запасов представлена в аналитической таблице 2.4.

Таблица 2.4

Данные таблицы 2.4 характеризуют замедление оборачиваемости материально-производственные запасы. Срок хранения товарно-материальных ценностей вырос на 9 дней и составил в отчетном году 113 дней. Выявленная тенденция свидетельствует о накапливании материально-производственных запасов. Это привело к дополнительному привлечению средств в оборот на сумму 1355 тыс. руб. [(113-104)*54190/360], и за год – на сумму 4322,5 тыс. руб. (1355*3,19).