25. Анализ ликвидности банка.

Ликвидность – означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства.

Характеристика ликвидности может применяться к активам банка, его балансу, банку в целом, банковской системе и финансовому рынку. При этом ликвидность определяется по различным признакам:

1. По источникам:

- накопленная;

- покупная;

2. По временному признаку:

- мнгновенная;

- текущая;

- среднесрочная;

- долгосрочная;

3. По виду платежных средств:

- безналичная,

- наличная,

- валютная.

В зависимости от размера издержек банка для поддержания его ликвидности различают активы:

- высоколиквидные;

- ликвидные;

- малоликвидные;

- неликвидные.

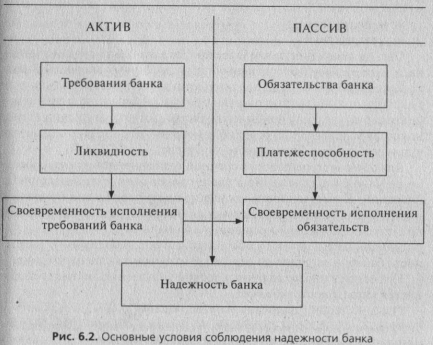

Оценка ликвидности – проблематична. Т.к. связана с оценкой риска как активных, так и пассивных операций банка.

Существует много различных теорий управлений ликвидностью и платежеспособностью банка.

Одна из теорий основана на утверждении о том, что «активы и пассивы банка должны совпадать по срокам и объемам». Это «идеальный вариант», который на практике почти невозможен.

Финансовую информацию для выбора решений содержит бух.баланс и другие формы отчетности, которые в должной мере используются для принятия управленческих решений с целью получения прибыли и сохранения ликвидности.

При группировка статей баланса по методу ликвидности активы и пассивы банка принимают следующий вид:

Активы |

Пассивы |

Первичные резервы (кассовая наличность, резервы в ЦБ, средства на корр.счетах, ден.документы в процессе инкассирования) |

Депозиты, включающие все виды вкладов различных категорий контрагентов до востребования. |

Вложения в краткосрочные ценные бумаги – это активы, которые могут быть оперативно обращены в кассовую наличность. |

Депозиты в основном размещенные в банке на короткий срок. |

Статьи, связанные с минимальным риском и приближающиеся к ликвидным активам. |

Прочие привлиеченные на срок средства |

Кредиты, выданные торговопромышленным орг-иям, фин-кред учреждениям, частным лицам (малоликвидные активы) Иммобилизация – инвестиции в движимое и недвижимое имущество. |

Постоянные фонды и резервы (акционерный капитал и долгосрочные займы). |

В целом банковская ликвидность определяется как разность между объемами платежей, поступивших в банк, и платежей, которые должен произвести сам банк в разные промежутки по требованиям своих клиентов.

Расчет ликвидной позиции по этой модели осуществляется по формуле:

Ликвидная позиция банка = Приток средств на счета клиентов – Отток средств за счет клиентов + Возврат ранее размещенных активов – Выдача ссуд и покупка фин.инструментов – Прочие платежи банка + Прочие поступления в банк.

Общий резерв ликвидности подразделяется на первичный и вторичный:

1. Первичный резерв ликв.- главный источник ликвидности банка: средства на счетах обяз.резервов, ср-ва на корр.счетах в других комм.банках, наличные деньги в кассе и сейфе, платежные документы, находящие в процессе инкассирования.

2. Вторичные резервы ликв. – высоколиквидные доходные активы, которые можно превратить в наличные д.с. с мин.задержкой и незначительным риском потерь. Служат источником пополнения первичных ресурсов.

Общий резерв ликвидности банка зависит:

- нормы обязательного резерва (уст. ЦБ РФ)

- уровня ликвидности, определяемый самостоятельно.

В процессе анализа используется отчетность формы 0409125 «сведения об активах и пассивах по срокам востребования и погашения», которая составляется в целом по банку на 1 число месяца, след. за отчетным месяцем.

Данные этой таблицы служат основной для построения аналитической таблицы, в которой можно проследить динамку ликвидности банка по периодам и группам активов и пассивов, а также определить удельный вес каждой группы в общем объеме активов и пассивов, его изменений во времени. Т.е. можно охарактеризовать с долей допущения ликивдность анализируемого банка.

Ежемесячно Банком России оценивается ликвидность баланса банков на основе аализа спец.разработанных для этой цели нормативов, уст. Банком РФ в инструкции №110-И.

Банки стремятся соблюдать описанные нормативы ликвидности, так как это позволяет сочетать необходимую ликвидность с высокой прибыльностью банка.

1. Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течении одного операционного дня и определяет минимальное соотношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Формула:

Н2 =

х 100% больше или равен 15%.

х 100% больше или равен 15%.

где Лам – высоколиквидные активы, т.е. финн.активы, которые должны быть получены в течении ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств в том числе средств на корр.счетах банка в Банке России, в банках стран из числа группы развитых стран и касса банка.

Овм – обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требования об их незамедлительном погашении.

Улучшение текущей ликвидности банка достигается за счет:

- уменьшения обязательств до востребования в части расчетных и текущих счетов путем переоформления в срочные депозиты и долговые обязательства на срок выше месяца;

- опережающих темпов роста ликвидных активов;

- создание отражаемых в активе баланса резервов на случай непогашения ссуд (на основании удельного веса несвоевременно погашенной задолженности) и на случай досрочного изъятия срочных депозитов.

2. Норматив текущей ликвидности банка (Н3)– регулирует (ограничивает) риск потери банком ликвидности в течении ближайших к дате расчета норматива 30 календарных дней и определяет минимальное соотношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календраных дней.Формула:

Н3 =

х 100% больше или равен 50%.

х 100% больше или равен 50%.

где Лат – ликвидные активы, т.е. финн.активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае неоьбходимости реализованы банком в течении ближайших 30 календарных дней в целях получения д.с. в указанные срок. Рассчитывается как сумма высоколиквидных активов (Лам) и остатков на счетах.

Овт – обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требования об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 кал.дней.

3. Норматив долгосрочной ликвидности банка (Н4) – регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 и 366 кал.дней к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365\366 кал.дней. Формула:

Н4 =

х 100% больше или равен 120%.

х 100% больше или равен 120%.

где Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365\366 кал.дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365\366 кал.дней.

К – капитал

ОД – обяз.(пассив) банка по кредитам и депозитам, полученные банком, а также по обращающимися на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365\366 кал.дней.

4. Норматив общей ликвидности банка (Н5) – регулирует (ограничивает) общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Данный норматив рассчитывается по следующей формуле:\

Н5 =

х 100% должен быть больше или равен 20%.

х 100% должен быть больше или равен 20%.

где А – общая суммы всех активов банка;

Ро – обязательные резервы банка.

Анализ значений нормативов Н3, Н4, Н5 осуществляется аналогично Н2. Показатель Н4 к примеру, улучшется при увеличении капитала банка и долгосрочных ресурсов. Снижение его значений налблюдается при опережающих темпах роста долгосрочной задолженности по ссудам. Нарушение норматива Н4 говорит о трансформации краткосроч.ресурсов в долгосрочные вложения с-в.

Значение Н5 характеризует долю ликвидных активов в общей сумме активов, т.е. качественную сторону размещения ср-в. Таким образом, изм.Н5 происходит под влиянием общей величины активов и ликвидных активов. Повышение доли последних в совокупных активах улучшает показатель Н5. В случае, если темпы роста совокупных активов опережают темпы роста ликвидных активов, показатель Н5 ухудшается. Улучшение Н5 достигается за счет изм.структуры активов в пользу ликвидных; поддержания на опред.уровне доли кредитов сроком погашения до 30 дней.

В результате анализа делается вывод о тенденциях изменения абсолютных величин ликвидных активов, о темпах их роста и об изм.по сравнению с базовым периодом в общей валюте баланса.