6.4. Системы ведения домашней бухгалтерии и учета финансов частных предпринимателей

6.6.1. Классификация систем ведения домашней бухгалтерии и учета

На рубеже XX и XXI вв. появился принципиально новый класс программ, связанных с упрощенной формой учета финансов и предназначенных для ведения домашней бухгалтерии и личного учета финансов частных предпринимателей. Программные продукты данного класса возникли за рубежом в конце 80-х — начале 90-х гг. XX в. В США, например, обращению с этими программами учат в школах на уроках домоводства. Несмотря на большое разнообразие разработок данного класса, весь мировой рынок поделен между двумя фирмами: Intuit (программа Quicken) и Microsoft (MS Money). Данные программы не нашли распространения на отечественном рынке, поскольку не позволяют, например, вести учет сразу в двух валютах, не учитывают особенностей национального налогообложения, не предполагают отсутствия у пользователя возможности управлять своими банковскими счетами по компьютерным сетям и т. п.

Систематизированные в табл. 6.2 отечественные программы данного класса отличают невысокие требования к техническим параметрам компьютера и наличие практически у всех программ следующих базовых возможностей:

учет доходов по источникам и расходов по направлениям;

ведение мультивалютного учета;

формирование текущих отчетов о доходах и расходах в различных формах: общий; по статьям; по счетам; в различных валютах; на различные даты;

наличие сервисных функций: калькулятор, календарь, адресная книга с координатами партнеров (место работы и адреса, списки должников и кредиторов и т. п.);

наглядное представление результатов в виде таблиц, графиков и диаграмм.

По набору стандартных функций, возможностям и уровню сложности представленные программы можно разбить на три группы. Первая группа программ («Куда уходят деньги?», В1аск+) реализует в основном только базовые функции. Вторая («Ваш домашний эконом», «Декарт», «Казначей 2000», «1С:Деньги») —

позволяет планировать бюджет на перспективу и учитывать долги и кредиты. Третья — сложные программы (RS-Money, «Советник») — адресована пользователю высокого уровня, позволяет рассчитать налоги и подготовить налоговые декларации.

Перечисленные программные продукты не имеют, как правило, сложной системы кодировки счетов, характерной для бухгалтерских программ, и оперируют такими привычными понятиями и категориями, как «Мой долг», «Кредит» и т. д. В качестве примера можно рассмотреть систему «1С:Деньги».

6.6.2. Система «1с:Деньги»

Система «1С:Деньги» — удобный и простой инструмент автоматизации и анализа домашних финансов и организации бухгалтерского учета финансов индивидуальных предпринимателей.

Программа обеспечивает полноценный учет благодаря использованию механизма счетов и справочников. Счет может соответствовать как реально существующему банковскому счету (сберкнижке), так и условному (деньги в кошельке, долг, «заначка» и т. д.) (рис. 6.84).

Счет характеризуется датой открытия, начальным состоянием на момент открытия и текущим, т. е. объемом средств, находящихся на нем в данный момент.

Счета могут быть двух типов: «денежные» и «учетные» (рис. 6.85). Все типы денежных счетов эквивалентны между собой и предназначены для учета денежных средств, как правило, по различным местам хранения. В отличие от денежных, на учетных счетах может быть организован учет в любых единицах.

Аналитический учет на счетах реализован с помощью справочников валют, банков, плательщиков и получателей (рис. 6.87). Для отражения сути операций в «1С:Деньги» используются также статьи, которые объединены в иерархический справочник (см. рис. 6.86).

Изменение текущего состояния счета в программе осуществляется с помощью операций (покупка продуктов питания, машины, обмен валюты, возврат долга) (рис. 6.87). В программе различают простые операции, влияющие на один счет (покупка продуктов питания), и составные, влияющие сразу на два счета (обмен валюты). Простые операции называются расходом и поступлением в зависимости от влияния на текущее состояние счета (уменьшение или увеличение средств на счете соответственно).

Составные

операции называются трансфером (от

англ. transfer

— передача, перевод). При операциях

этого типа средства меняют форму

своего состояния (покупка/продажа

имущества или товара) или место учета

(передача денег жене, возврат долга).

Составные

операции называются трансфером (от

англ. transfer

— передача, перевод). При операциях

этого типа средства меняют форму

своего состояния (покупка/продажа

имущества или товара) или место учета

(передача денег жене, возврат долга).

Движение средств на счетах отражает журнал операций (рис. 6.87), через который можно осуществлять ввод и корректировку операций. При этом интерфейс журнала зависит от вида счета.

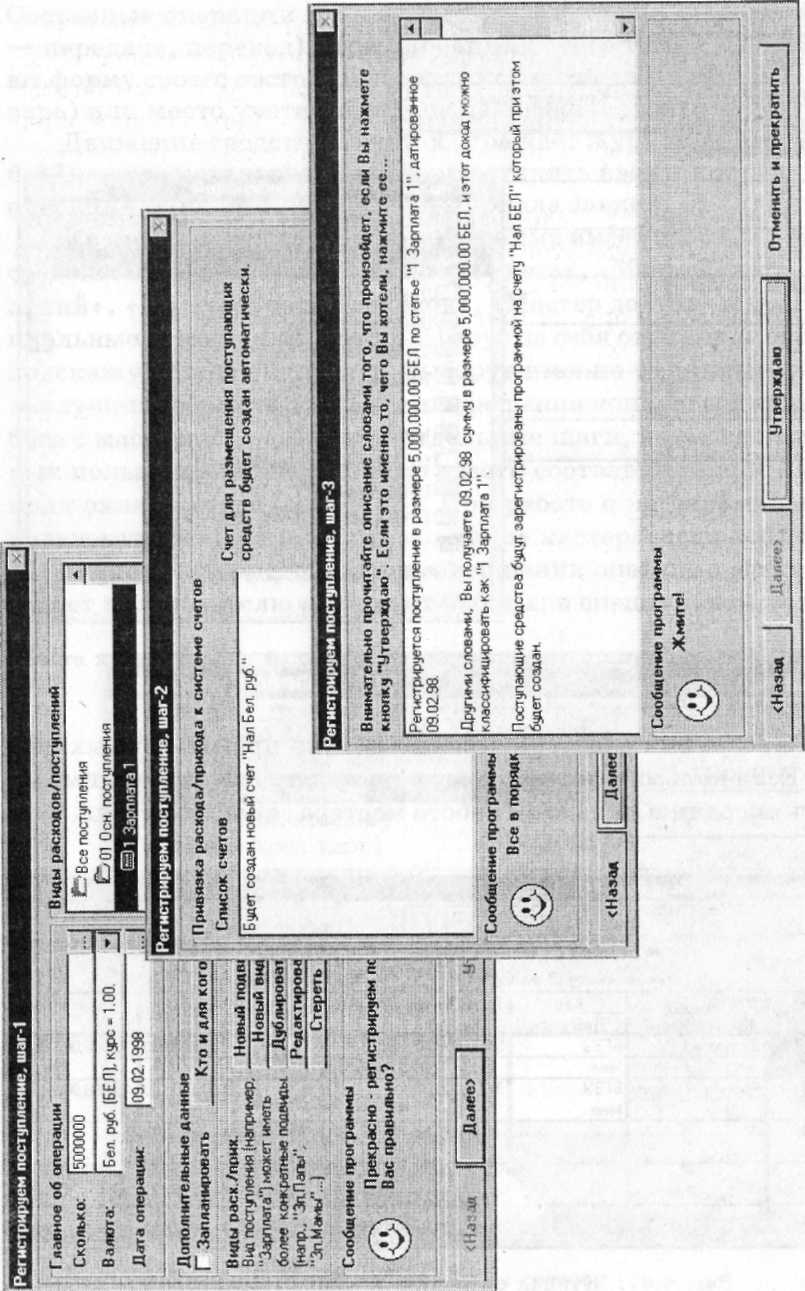

Кроме журнала операций, программа имеет простые и удобные средства ведения учета — «Мастера Учета», «Мастер Учета Поступлений», «Мастер Учета Расходов», «Мастер долгов» и др. Это специальные помощники, которые берут на себя отражение операций: подскажут следующий шаг, выберут именно те данные, которые наилучшим образом подходят для решения конкретной задачи. Работа с мастерами разбита на отдельные шаги, на каждом из которых пользователю необходимо ввести соответствующие данные в поля окна мастера (рис. 6.88). При работе с мастерами действия пользователя «комментирует» «лицо» мастера: если все нормально, «лицо» «улыбается». При завершении операции мастер предлагает пользователю результат работы: в специальном поле

>а

s

я

Ч

с

>>

В1

00

00

я щений

программа словесно описывает суть

произведенных действий. Если

пользователь согласен с мастером, ему

необходимо утвердить операцию, и на

этом работа мастера заканчивается.

щений

программа словесно описывает суть

произведенных действий. Если

пользователь согласен с мастером, ему

необходимо утвердить операцию, и на

этом работа мастера заканчивается.

Программа имеет средства формирования и печати стандартных платежных документов (квитанций, платежных поручений и др.) (рис. 6.90). При необходимости можно создать новые бланки документов или откорректировать имеющиеся с помощью встроенного редактора. Технология работы с редактором примерно аналогична работе с редактором «1С: Бухгалтерия», однако создание выражений значительно упрощено благодаря встроенному мастеру функций. Есть также возможность производить обмен бланками между программами «1С: Деньги» и «1С: Бухгалтерия».

Программа позволяет осуществлять ввод предстоящих расходов и поступлений. Это дает возможность спланировать периодические платежи и поступления, организовать финансовый прогноз с учетом как состояния счетов, так и предполагаемого изменения

курсов валют, стоимости имущества и котировки ценных бумаг. Будущие операции формируются точно так же, как и реальные, с единственной разницей: дата операции должна быть больше текущей. О запланированных расходах и поступлениях пользователю напоминает специальный инструмент программы — «Напомина-тель». Возможно также составление финансового плана на основе среднестатистических данных за предыдущие периоды. Пользователь самостоятельно определяет предыдущий временной интервал, используемый для расчета среднестатистических данных, уровень планирования (степень детализации статей доходов и расходов) и коэффициент, с учетом которого будут пересчитаны спрогнозированные данные (это может быть аналог коэффициента инфляции). Рассчитанные программой суммы по «корневым» статьям можно откорректировать вручную. Программа автоматически распределяет введенную вручную сумму по соподчиненным статьям пропорционально распределению статистических данных. Пользователь может контролировать выполнение финансового плана с помощью специального одноименного отчета.

Программа «1С: Деньги» позволяет сформировать большое количество отчетов, которые можно представить как в табличном, так и в графическом виде (рис. 6.91): «Сводный отчет», «Динамика счета», «Структура расходов/поступлений», «Динамика благосостояния», «Динамика расходов и поступлений», «Долги», «Выполнение финансового плана» и «Постатейное сравнение».

Пользователь может самостоятельно изменять параметры формирования отчетов и выводить их на печать.

Программа «1С: Деньги» имеет также набор финансовых инструментов: «Финансовый календарь» и «Финансовые калькуляторы» («Целевой планировщик доходов», «Расчет сумм по сложному проценту», «Покупки в кредит»), с помощью которых, например, можно рассчитать минимальный ежемесячный доход, обеспечивающий получение определенной суммы сбережений в будущем исходя из имеющихся на счетах средств и средних ежемесячных расходов.

В Республике Беларусь в связи с принятием Закона «Об упрощенной системе налогообложения для субъектов малого предпринимательства» , упрощения в дальнейшем учета и отчетности для малого бизнеса и утверждением Порядка ведения бухгалтерского учета и отчетности при упрощенной системе налогообложения реально возник потребительский спрос на программные продукты данного класса. Существующие мини-бухгалтерии слишком громоздки и сложны с их системой кодировки счетов и аналитикой для организации упрощенного учета и ведения учета личных доходов физических лиц. Поэтому им на смену вполне могут прийти программы для домашней бухгалтерии с более понятной и простой идеологией.

277