Билет №18.

1)Анализ инвестиционных проектов: критерии, особенности, показатели.

Общая логика анализа инвестиционных проектов заключается в сопоставлении следующих основных показателей. Годовая рентабельность проекта ri=Пбал.год. / Кинв. * 100%. Характеризует планируемую годовую доходность, сравнивается с процентом за кредит или учетной ставкой ЦБ и если она превышает их, то проект эффективен.

Чистый

приведенный доход NPV

,

где Р-величина годовых доходов, r-ставка

дисконтирования, К-величина инвестиций.

Показатель чистой приведенной стоимости

используется для оценивания и ранжирования

различных альтернативных вариантов

инвестиций с использованием общей базы

для сравнения. Инвестор

должен отдавать предпочтение только

тем проектам, у которых NPV

положительна. Чем больше NPV,

тем эффективнее проект.

Экономическая интерпретация трактовки

критерия NPV: NPV>

0, проект следует принять, ценность

компании увеличатся; NPV<

0, проект следует отвергнуть, ценность

компании уменьшится; NPV = 0, то проект ни

прибыльный, ни убыточный. Индекс

рентабельности инвестиций. PI

= А(поступления)/В(вложения). PI

> 1, то проект следует принять;PI

< 1, то проект следует отвергнуть;PI

= 1, то проект не является ни прибыльным,

ни убыточным. Он характеризует уровень

доходов на единицу затрат, т.е. эффективность

вложений – чем больше значение этого

показателя, тем выше отдача каждой

денежной единицы, инвестированной в

данный проект. Благодаря этому критерий

PI очень удобен при выборе одного проекта

из ряда альтернативных, имеющих примерно

одинаковые значения NPV

(в частности, если два проекта имеют

одинаковые значения NPV, но разные объемы

требуемых инвестиций, то более выгодным

будет тот из них, который обеспечивает

большую эффективность вложений).

,

где Р-величина годовых доходов, r-ставка

дисконтирования, К-величина инвестиций.

Показатель чистой приведенной стоимости

используется для оценивания и ранжирования

различных альтернативных вариантов

инвестиций с использованием общей базы

для сравнения. Инвестор

должен отдавать предпочтение только

тем проектам, у которых NPV

положительна. Чем больше NPV,

тем эффективнее проект.

Экономическая интерпретация трактовки

критерия NPV: NPV>

0, проект следует принять, ценность

компании увеличатся; NPV<

0, проект следует отвергнуть, ценность

компании уменьшится; NPV = 0, то проект ни

прибыльный, ни убыточный. Индекс

рентабельности инвестиций. PI

= А(поступления)/В(вложения). PI

> 1, то проект следует принять;PI

< 1, то проект следует отвергнуть;PI

= 1, то проект не является ни прибыльным,

ни убыточным. Он характеризует уровень

доходов на единицу затрат, т.е. эффективность

вложений – чем больше значение этого

показателя, тем выше отдача каждой

денежной единицы, инвестированной в

данный проект. Благодаря этому критерий

PI очень удобен при выборе одного проекта

из ряда альтернативных, имеющих примерно

одинаковые значения NPV

(в частности, если два проекта имеют

одинаковые значения NPV, но разные объемы

требуемых инвестиций, то более выгодным

будет тот из них, который обеспечивает

большую эффективность вложений).

Внутренняя норма рентабельности инвестиций IRR = r1+NPVr1 / (NPVr1 – NPVr2) * (r2 – r1) Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. IRR - максимальная ставка дисконтирования, при которой сумма затрат равна сумме доходов при реализации проекта.

Срок окупаемости инвестиций. Ток = Кинв / Пс.г. Инвесторам необходимо знать длительность периода, на который замораживаются инвестиции. Таким образом, сводный критерии оценки инвестиционного проекта: следует принимать инвестиционные проекты, у которых чистая приведенная стоимость NPV больше 0, индекс прибыльности PI не менее 1, внутренний коэффициент рентабельности IRR больше процентной ставки по кредитам и срок окупаемости минимален.

2)Рыночный риск и бизнес-риск: особенности, учет риска при формировании портфеля инвестиций.

Так как реализация инвестиционных проектов характеризуется достаточно высокой степенью неопределенности в получении запланированных результатов, то неотъемлемым элементом инвестиционной деятельности является риск. Систематический риск (рыночный, недиверсифицированный, т.е. его нельзя разделить или диверсифицировать, т.е. он общий, систематический, это значит что если у нас много акций, то этот риск касается всех акций, например сейчас кризис, и падают все акции, независимо от того, какое это предприятие и т.д., то есть это риск , на который влияют общие для всех обстоятельства),вызванный системными процессами в виде инфляции, спада, состояния фондового рынка, изменения учетных или процентных ставок и т.п. Несистематический риск (бизнес-риск, диверсифицированный, т.е. может разделятся на отдельные), вызванный неудачными программами маркетинга или финансовыми решениями, потерей крупных заказов, влиянием конкуренции, решениями контролирующих органов управления, забастовки, судебные процессы и т.п. Бизнес-риск возникает в тех случаях, когда коммерческая и хозяйственная деятельности компании оказываются менее успешными, чем были ранее или чем ожидалось. Например, может снизиться объем реализации из-за того, что конкуренты снизили цены или предложили на рынке конкурирующий товар.

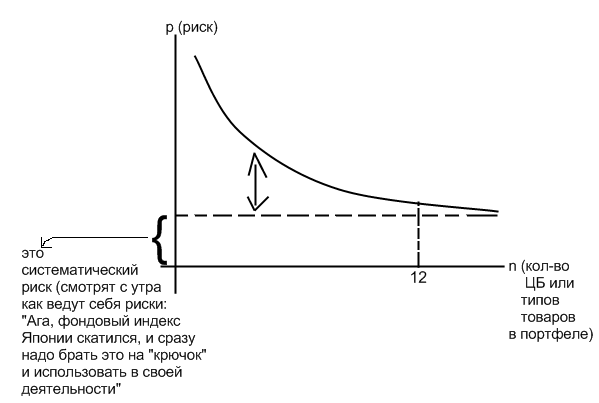

Уровень общего риска портфеля изменяется обратно пропорционально количеству видов ценных бумаг, включенных в портфель.

Кривая имеет асимптотическое приближение и резкое снижение. Оптимальное считается число 12 различных видов товаров или ЦБ в портфеле. Систематический риск никуда не исчезает, сколько бы ни было товаров, а систематический тем меньше, чем больше у нас товаров (то есть если мы ориентировались только на какой то один товар, и он прогорел, а мы только на объем продаж с этого товара рассчитывали, тогда мы пролетели. А если у нас 12 и больше видов товара, то нам уже не страшны колебания по отдельным видам товаров). Для учета влияния риска на доходность портфеля разработана модель взаимосвязи систематического риска и доходности (САРМ модель): ri=rj+βi(rm-rj), где ri – ожидаемая доходность, rj – доходность безрисковых ценных бумаг(гособлигации, казначейские билеты), rm – средняя доходность ценных бумаг на фондовом рынке в текущем периоде, (rm-rj)-премия за риск, β – коэф., характеризующий уровень риска(β=1, уровень риска средний, β<1 риск меньше среднего, β >1 больше чем средний риск.

Билет №19.

Финансово – экономические показатели эффективности проектов.

Годовая рентабельность проекта ri=Пбал.год. / Кинв. * 100%. Характеризует планируемую годовую доходность, сравнивается с процентом за кредит или учетной ставкой ЦБ и если она превышает их, то проект эффективен.

Чистый приведенный доход , где Р-величина годовых доходов, r-ставка дисконтирования, К-величина инвестиций. Показатель чистой приведенной стоимости используется для оценивания и ранжирования различных альтернативных вариантов инвестиций с использованием общей базы для сравнения. Инвестор должен отдавать предпочтение только тем проектам, у которых NPV положительна. Чем больше NPV, тем эффективнее проект. Экономическая интерпретация трактовки критерия NPV: NPV> 0, проект следует принять, ценность компании увеличатся; NPV< 0, проект следует отвергнуть, ценность компании уменьшится; NPV = 0, то проект ни прибыльный, ни убыточный.

Индекс рентабельности инвестиций. PI = А(поступления)/В(вложения). PI > 1, то проект следует принять;PI < 1, то проект следует отвергнуть;PI = 1, то проект не является ни прибыльным, ни убыточным. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждой денежной единицы, инвестированной в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то более выгодным будет тот из них, который обеспечивает большую эффективность вложений).

Внутренняя норма рентабельности инвестиций IRR = r1+NPVr1 / (NPVr1 – NPVr2) * (r2 – r1) Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. IRR - максимальная ставка дисконтирования, при которой сумма затрат равна сумме доходов при реализации проекта.

Срок окупаемости инвестиций. Ток = Кинв / Пс.г. Инвесторам необходимо знать длительность периода, на который замораживаются инвестиции.

Облигации как объект инвестирования. Виды облигаций по способам выплаты дохода, по способу обеспечения. Оценка облигаций с нулевым купоном.

Облигация – эмиссионная ЦБ, закрепляющая право держателя на получение от эмитента облигации в предусмотренный срок её номинальной стоимости и зафиксированного в ней % от этой стоимости (это долговая ЦБ). По целям выпуска облигации можно разделить: выпускаемые для финансирования новых инвестиционных проектов; эмитируемые для увеличения оборотных средств при повышении объемов производства; выпускаемые для погашения задолженности; выпускаемые для финансирования мероприятий непроизводственного характера.

Виды облигаций по способам выплаты дохода: с фиксированной купонной ставкой; с плавающей купонной ставкой (в зависимости от изменения учетной ставки или процентной ставки); с равномерно возрастающей купонной ставкой (учитывает рост инфляции); с нулевым купоном (эмиссионный курс облигаций устанавливается ниже номинального и доход инвестора в виде разницы курсов выплачивается в момент погашения, а процент по облигациям не выплачивается); с оплатой по выбору (купонный доход по желанию инвестора может заменяться облигациями нового выпуска); смешанного типа (в течение определенного времени выплата дохода производится по фиксированной ставке, а затем по плавающей).

Оценка облигаций с нулевым купоном. Предполагают выплаты номинальной (или установленной) стоимости по окончании срока займа, т.е. денежные выплаты до погашения равны нулю, тогда курсовая стоимость таких облигаций, приведенная к периоду покупки (с учетом дисконтирования) будет определена по формуле: PV = CF / (1+r)t=CF*FM2(r,t), где PV-курсовая стоимость облигаций, CF-сумма, выплачиваемая при погашении облигации, t-срок облигационного займа, r-процентная ставка, FM2(r,t)-дисконтирующий множитель.

Билет №20.

Определение NPV для различных процентных ставок (показать на графике).

Чистый приведенный доход NPV , где Р-величина годовых доходов, r-ставка дисконтирования, К-величина инвестиций.

Ч ем больше эффективность проекта, тем больший процент ставки, и это влияет на NPV.

L

L

S

L , S – проекты. У проектов S и L – различные динамики прибыли, и когда мы умножаем большую величину на маленький коэффициент, а в L маленькая величина на большой коэффициент, и потери во втором случае больше.

Условие выхода на IPO акций.

Одним из источников привлечения денежных средств является первичное размещение акций на фондовых рынках IPO (Initial Public Offering). Обычно на продажу выставляется пакет акций, не выше блокирующего пакета уставного капитала, что позволяет собственникам сохранять контроль над компанией. Компания должна предоставлять информацию о себе по первому требованию (состав акционеров, фин.показатели) прозрачность бизнеса. Момент подготовки к IPO трудоемкий и сложный (1,5-2 года). Для выхода на фондовый рынок компания проходит процесс листинга (информация о 3 последних годах жизнидеятельности). Так же это очень дорого, особенно если размещение идет на зарубежных фондовых рынках – более 1 млрд.долл.

Для размещения акций необходимы соответствующие условия и организация проведения IPO, заключающаяся в: Совершенствование корпоративной структуры и создание прозрачности финансовых показателей. Следует устранить трансфертное (внутреннее) ценообразование и ведение бухгалтерской отчётности по международным стандартам. Необходимо определиться с основными параметрами происходящего размещения, т.е. разработать концепцию эмиссии(цена, объем , какие привилегированные или др, стоимость) Необходимо пройти процедуры юридической и финансовой комплексной проверки и независимой оценки стоимости компании. Для успешного проведения IPO компании необходимо иметь кредитную историю (облигационные займы, вексельный оборот, кредиты). Определяется организатор размещения IPO.

Билет №21. 1. Анализ инвестиционных проектов различной продолжительности..

При формировании инвестиционной программы возникает необходимость сравнения проектов с разными периодами действия. По показателям NPV, взятым из бизнес-планов, проводить сравнение некорректно.

В этом случае используют способ расчета NPV приведенных потоков, который заключается в следующем:

определяется наименьшее общее кратное (НОК) сроков действия анализируемых проектов Z=HOK (i, j);

рассматривая каждый из проектов как повторяющийся некоторое число раз (n) в период Z, определяют суммарный NPV для каждого из попарно сравнивающихся проектов по формуле:

, (2.2.1)

, (2.2.1)

где NPV(i) — чистый приведенный эффект исходного проекта (взятого бизнес-плана); i-продолжительность действия проекта; r-процентная ставка (или рентабельность проекта);

![]() –

коэффициент дисконтирования;

–

коэффициент дисконтирования;

n – число повторений проекта в период Z.

Если проводится анализ десятков проектов, отличающихся по длительности их действия, расчеты занимают больше времени.

В этом случае их можно упростить, если предположить, что каждый из анализируемых проектов реализован неограниченное число раз. В этом случае число слагаемых в формуле расчета NPV(i,n) будет стремиться к бесконечности, а значение NPV(i,+) может быть найдено по формуле для бесконечно убывающей геометрической прогрессии:

![]()

Из двух попарно сравниваемых проектов имеющий большее NPV(i,+) является предпочтительным.

2. Облигация, как объект инвестирования: классификация, виды стоимости. Оценка облигаций с нулевым купоном

Облигация – долговое обязательство эмитента, выпустившего ценную бумагу, уплатить владельцу облигации (инвестору) в период ее погашения номинальную стоимость данной бумаги, а до периода погашения выплачивать установленный доход (процентный или дисконтный) в соответствии с условиями выпуска.

Для кредитной истории сначала необходимо выпустить облигационные займы, а затем проводить эмиссию акций.

Классификация облигаций

-по целям выпуска:

для финансирования новых проектов;

для увеличения оборотных средств в целях достижения экономического роста;

для погашения задолженности;

для финансирования целевых мероприятий (маркетинг, реклама и т.д.);

-по срокам действия:

краткосрочные (до 2 лет);

среднесрочные (до 5 лет);

долгосрочные (до 30 лет);

бессрочные;

-по видам эмитента:

государственные;

муниципальные;

корпоративные;

иностранные;

-по способу регистрации:

именные;

на предъявителя (основная масса);

-по способу обеспечения:

закладные (обеспеченные);

беззакладные (необеспеченные) – используются торговыми фирмами и имиджевыми предприятиями («голубыми фишками»);

-по характеру обращения:

обычные;

конвертируемые (используется коэффициент перевода);

-по способам дохода (см. график выше):

с фиксированной купонной ставкой;

с плавающей купонной ставкой (в зависимости от изменения процентной ставки);

с равномерно возрастающей купонной ставкой;

с нулевым купоном (с дисконтным доходом в виде разницы стоимостей продажи и погашения);

с оплатой по выбору (купонный доход заменяется новыми облигациями или другими ценными бумагами);

смешанного типа (до определенного периода установлена фиксированная выплата, а после – по плавающей ставке).

Виды стоимости облигации:

-номинальная (нарицательная);

-выкупная;

-рыночная.

Курсовая стоимость облигаций с нулевым купоном.

Курсовая стоимость облигаций с нулевым купоном, приведенная к периоду покупки, равна:

При определении выгодности (эффективности) сделки, необходимо иметь представление об уровне ожидаемой доходности или годовой процентной ставки. Для облигационного займа со сроком погашения более одного года процентная ставка (уровень доходности) определяется по следующей формуле:

Если имеются проекты с доходностью более 8%, то вложение в покупку облигаций невыгодно.

Билет№22. 1. Определение риска портфеля ценных бумаг.

1. Портфельные инвестиции являются важнейшей составляющей инвестиционной программы развития любой компании.

Инвестиционный портфель представляет собой совокупность объектов инвестирования (акций, облигаций и т.д.), предназначенных для инвестиционной деятельности. Управление портфелем инвестиций является основной функцией финансового менеджера.

При формировании портфеля инвестиций решаются 2 основные задачи:

-определение принципов формирования и параметров портфеля;

-эффективное привлечение финансовых ресурсов для целей развития.

При формировании портфеля учитываются следующие основные положения и принципы:

-эффективное распределение инвестиций по типам портфельных активов (ценных бумаг); распределение по типам активов зависит от типа инвестора (активный, умеренный, консервативный);

-реализация каждого портфеля связана с риском отклонения фактической доходности от ожидаемой; в связи с этим оценка параметров портфеля носит вероятностный характер;

-общая доходность портфеля и степень риска взаимосвязаны, и их соотношение можно изменять путем варьирования структуры портфеля;

-общий риск портфеля состоит из двух составляющих:

систематическая (рыночный/недиверсифицированный риск)

н

β

есистематическая/диверсифицированная;

несистематическая составляющая риска

систематическая составляющая риска

- минимальное число типов ценных бумаг (n) в портфеле должно составлять ≥ 12; в этом случае несистематическая составляющая практически исчезает (с точки зрения влияния);

-формирование портфеля с учетом требований классической теории инвестирования (Уильям Шарп, Х. Марковец) требует соблюдения следующих условий:

-достаточный объем рынка ценных бумаг;

-достаточно длительный период функционирования бумаг на рынке;

-наличие доверительного объема статистики фондового рынка.

2. Дайте характеристики долговым методам финансирования проектов.

долговое финансирование:

займы в финансовых структурах;

выпуск корпоративных облигаций;

лизинг;

преимущества:

облигации не требуют залога;

часто имеют меньший процент выплат, чем кредит (особенно для предприятий первой категории – «голубых фишек»);

недостатки:

существует срок погашения задолженности;

оплата процентов по кредитам;

требуют залога (кроме облигаций);

возможность передачи залога (части активов) в счет долговых обязательств.

О

Изготовитель

собое место в долговом финансировании занимает лизинг. Лизинг характеризуется и как товарный кредит, и как финансовая аренда. Смысл лизинга:

Оборудование

Оплата за оборудование

Лизингодатель

Лизингополучатель

%

Билет №23. 1. Определение доходности портфеля ценных бумаг методом САРМ. САРМ: Capital Asset Pricing Model -- модель оценки финансовых активов служит теоретической основой ряда различных методов, применяемых в инвестиционной практике, при этом ожидаемая доходность актива увязывается со степенью рискованности этого актива, измеряемой коэффициентом "бета" и функционально -- с помощью корреляции с так называемым "рыночным портфелем". Ограниченная делимость, трансакционные издержки, налоги, различие между ставками безрискового кредитования и заимствования в классической САРМ не учитываются (хотя могут ценой усложнения быть введены в модель).Большое внимание при этом уделяется исследованию коллективного поведения инвесторов на рынке и равновесным зависимостям между риском и доходностью ценных бумаг. |

Модель оценки финансовых активов

Метод формирования оптимального инвестиционного портфеля состоит в том, что в соответствии с ним инвестору необходимо оценивать ожидаемые доходности и дисперсии всех рассматриваемых ценных бумаг. Более того, должны быть оценены все ковариации этих ценных бумаг и определена безрисковая процентная ставка. И лишь после того, как все это проделано, инвестор может определить ожидаемую доходность и среднеквадратичное отклонение. На следующем этапе инвестор может перейти к определению оптимального портфеля, отмечая на графике те точки, где одна из кривых безразличия касается, но не пересекает эффективное множество. И так как эффективное множество представляет собой прямую, то оптимальный портфель включает инвестиции в “касательный” портфель (соответствующий точке, в которой прямая, исходящая из точки безрисковой ставки, касается эффективного множества Марковица), комбинированные с определенным количеством безрисковых вложений и кредитов.

Наиболее важная черта этой модели заключается в том, что ожидаемая доходность актива увязывается со степенью рискованности этого актива, измеряемой коэффициентом, называемым “бета”. Точный характер этой зависимости показан в модели оценки финансовых активов (Capital Asset Pricing Model, САРМ), . которая служит теоретической основой ряда различных методов, применяемых в инвестиционной практике.

2. Анализ проектов различной продолжительности.

При формировании инвестиционной программы возникает необходимость сравнения проектов с разными периодами действия. По показателям NPV, взятым из бизнес-планов, проводить сравнение некорректно.

В этом случае используют способ расчета NPV приведенных потоков, который заключается в следующем:

определяется наименьшее общее кратное (НОК) сроков действия анализируемых проектов Z=HOK (i, j);

рассматривая каждый из проектов как повторяющийся некоторое число раз (n) в период Z, определяют суммарный NPV для каждого из попарно сравнивающихся проектов по формуле:

, (2.2.1)

где NPV(i) — чистый приведенный эффект исходного проекта (взятого бизнес-плана); i-продолжительность действия проекта; r-процентная ставка (или рентабельность проекта);

– коэффициент дисконтирования;

n – число повторений проекта в период Z.

Если проводится анализ десятков проектов, отличающихся по длительности их действия, расчеты занимают больше времени.

В этом случае их можно упростить, если предположить, что каждый из анализируемых проектов реализован неограниченное число раз. В этом случае число слагаемых в формуле расчета NPV(i,n) будет стремиться к бесконечности, а значение NPV(i,+) может быть найдено по формуле для бесконечно убывающей геометрической прогрессии:

Из двух попарно сравниваемых проектов имеющий большее NPV(i,+) является предпочтительным.

Билет №24. 1. Дайте характеристики долевым методам финансирования проектов. 1. долевое финансирование:

долевое участие внешнего инвестора;

выпуск дополнительного объема акций;

венчурные («рисковые») инвестиции;

Дополнительная эмиссия акций используется для реализации крупномасштабных инвестиционных проектов, инвестиционных программ развития, отраслевой или региональной диверсификации инвестиционной деятельности. Привлечение инвестиционных ресурсов в рамках акционерного финансирования может осуществляться посредством дополнительной эмиссии обыкновенных и привилегированных акций Считается, что эмиссия привилегированных акций как форма акционерного финансирования является более дорогим источником финансирования инвестиционных проектов, чем эмиссия обыкновенных акций, так как по привилегированным акциям выплата дивидендов акционерам обязательна. В то же время, обыкновенные акции в отличие от привилегированных дают их владельцам больше прав на участие в управлении, в том числе возможность контроля за строго целевым использованием средств на нужды финансирования инвестиционного проекта.

Венчурное финансирование позволяет привлечь средства для осуществления начальных стадий реализации инвестиционных проектов инновационного характера (разработка и освоение новых видов продукции и технологических процессов), характеризующихся повышенными рисками, но вместе с тем возможностями существенного возрастания стоимости предприятий, созданных в целях реализации данных проектов. В этом отношении венчурное инвестирование отличается от финансирования (путем покупки дополнительной эмиссии акций, паев и проч.) существующих предприятий, доли которых могут приобретаться в целях дальнейшей перепродажи.

Венчурное финансирование предполагает привлечение средств в уставный капитал предприятия инвесторов, которые изначально предполагают продать свою долю в предприятии после того, как ее стоимость в ходе реализации инвестиционного проекта возрастет. Доходы, связанные с дальнейшим функционированием созданного предприятия, будут получать те лица, которые приобретут у венчурного инвестора его долю.

2. Формирование проектов на основе индекса общей рентабельности (PI ).

На основе данного критерия проекты формируются в приоритетный ряд по убыванию величины PI, отражающей уровень эффективности отдачи инвестиций.

Пример. Предприятие имеет возможность инвестировать в программу 55 млн.р.с уровнем доходности r=10%годовых. Необх.сформировать годовую инвестиц.программу с учетом финансовых ограничений, если имеются бизнес планы и показатели на проекты:

Исх.данные

-

проект

NPV

Величина инвестиций

PI

IRR,%

А

2.51

30

1.084

13.4

Б

2.68

20

1.134

15.6

В

4.82

40

1.121

5.3

Г

1.37

15

1.091

13.9

По убыванию показателя PI приоритетный ряд формируется так: Б,В,Г,А. в этом случае в программу войдут проекты Б и В. Любые другие комбинации дадут худшие экономические результаты.

Инвестиц.программа

проект |

инвестиции |

Часть инвестиций, ключаемая в программу,% |

NPV |

Б |

20 |

100 |

2.68 |

В |

35 |

87.5 |

4.82*0.875=4.22 |

всего |

55 |

|

6.9 |

Билет №25

1)Понятие дисконтирования.Будущая и привиденная стоимость дохода.

Если для реализации проекта необходимы большие многолетние вложения и новшество имеет длительный период эксплуатации,оценка эффективности такого проекта требует учета фактора времени,так как ценность одной и той же массы денежных средств в различные периоды времени отлична.Чтобы учесть фактор времени,денежные потоки в различные периоды времени приводятся к настоящему времени(дисконтируются)

Критерием оценки инвест-го объекта с учетом фактора времени служит чистый (приведенный) доход (NPV),который представляет собой разницу между суммой текущих стоимостей за период использования проекта(дисконтир-х ден потоков) и дисконтированной величиной инвестиционных вложений.

Проект эффек-н в том случае если чистый дисконтированный доход от реа-ии проекта положителен.величина коэф-та дисконтирования (q)зависит от процентной ставки (r) по кредиту или от уровня планируемой годовой доходности(рентабельности) проекта(из бизнес-плана),или ставки Центрального банка или от среднефондового уровня доходности и времени эксплуатации проекта(t) т.е.: q=1/(1+r)t

Таким образом интегральный экономич.эффект от реалии-ии проекта за весь период его использования(или чистый приведенный эффект) опр-ся по формуле

Если процентная ставка по кредиту будет выше,то при тех же условиях чистый приведенный доход будет ниже.

дисконтирование-расчетный прием, который поволяет тем существеннее снизить сумму(и инвестиций и поступлений), чем дальше она находится от начальной точки расчета

2)Финансовые инструменты в инвестиционной деятельности.

В рамках портфельного (финансового) инвестирования существуют следующие виды финансовых инструментов:

акция – эмиссионная ценная бумага, закрепляющая права ее владельца на долю в уставном капитале, на получение соответствующей этой доле части прибыли, на управление акционерным капиталом, на соответствующую часть имущества при ликвидации предприятия; акции – долевые ценные бумаги;

облигация – эмиссионная ценная бумага, дающая право ее держателю на получение от эмитента в установленный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента; облигации – долговые ценные бумаги;

вексель – ценная бумага, удостоверяющая письменное безусловное долговое денежное обязательство векселедателя уплатить по наступлению срока владельцу векселя определенную денежную сумму, указанную в векселе; существуют:

простые векселя;

переводные векселя;

опцион – ценная бумага в форме контракта на право в течение оговоренного срока купить или продать акции по фиксированной цене;

фьючерс – соглашение (твердое обязательство) о продаже или покупке финансовых инструментов в будущем с указанием даты покупки и установленной цены;

ворант – ценная бумага, обладатель которой получает право покупки ценных бумаг по установленной цене в течение определенного срока или бессрочно.

Билет №26

1)Анализ и выбор проектов различной продолжительности.

При формировании инвестиционной программы возникает необходимость сравнения проектов с разными периодами действия.По показателям NPV,взятым из бизнес-планов,проводить сравнение некорректно.

В этом случае используют способ расчета NPV приведенных потоков,который заключается в следующем:

-определяется наименьшее кратное (НОК) сроков действия анализируемых проектов Z=НОК (i,j);

-рассматривая каждый из проектов как повторяющийся некоторое число раз (n) в период Z,определяют суммарный NPV для каждого из попарно сравнивающихся проектов по формуле:

NPV(i,j)= NPV(i) * (1+ 1/(1+r)i +1/(1+r)2i+1/(1+r)3i + …),

Где NPV(i)-чистый приведенный эффект исходного проекта(взятого бизнес-плана);

i-продолжительность действия проекта

r-процентная ставка(или рентабельность проекта)

1/(1+r)i-коэффициент дисконтирования

n-число повторений проекта в период Z

2)Процесс управления финансовым риском.Модель оценки капитальных активов(САРМ-модель)

для учета влияния систематического риска(вызванный системными процессами в виде инфляции, спада, состояния фондового рынка, изменения учетных или процентных ставок и т.п.)на доходность портфеля в портфельной теории разработана модель взаимосвязи систематического риска и доходности-Capital Asset Pricing Model-CAPM

Модель CAPM имеет следующий вид:

ri=rf+ βi(rm-rf),

где ri-ожидаемая доходность i-го финансового актива(портфеля,проекта); rf-доходность безрисковых ценных бумаг(гособлигации,казначейсуие билеты и т.п.); rm-средняя доходность ценных бумаг на фондовом рынке в текущем периоде(рыночная доходность); (rm-rf)-премия за риск на уровне среднего риска на фондовом рынке; βi-бета-коэффициент,характеризующий уровень риска относительно сложившегося на фондовом рынке.

β=1 означает,что риск i-х ценных бумаг соответствует среднему уровню риска, сложившемуся на фондовом рынке;

β<1 означает,что риск i-х ценных бумаг меньше среднего уровня риска, на фондовом рынке;

β>1 означает,что риск i-х ценных бумаг больше, чем средний уровень риска, на фондовом рынке;

взаимосвязь риска и доходности инвестирования:

Доходность r0,%

Премия за риск инвестирования в i-ый финансовый актив

1

Премия для среднего уровня риска на фондовом рынке

51

10,8

3,6

5

Риск β

0,5 0,7 1 1,4 1,5 2

Применение CAPM-подхода в долгосрочном инвестировании возможно по трем направлениям.

Первое направление вкл опр-е ожидаемой рента-ти для акционерной компании от реалии-ии инвестицио-й программы,вкл операции с портфелями инвестиций в ценные бумаги.

Второе направление связано с возможностью регулирования рент-ти дея-ти организаций-участников инвестиционных проектов,где каждый участник самостоятельно выполняет свой проект.

Третье направление использования CAPM предполагает оценку показателя ожидаемой рент-ти отдельных инвести-х проектов,особенно с большой или средней величиной инвестиций

При исполь-ии модели CAPM необходимо учит-ть воздействие макроэкономических факторов неопределенности,кот будут влиять на уровень риска.

Билет №27.

1)Определение и назначение пороговой рентабельности IRR.

IRR- внутренняя норма рентабельности проекта (пороговая рентабельность)

При которой NPV=0,%

Если процентная ставка по кредиту будет выше величины коэффициента дисконтирования ,то при тех же условиях чистый приведенный эффект будет ниже.В связи с этим при принятии инвест-го решения необходимо определить порговую величину процентной ставки,выше которой кредит нецелесообразен.Для этой цели рассчитывается внутренняя норма рентабельности(или пороговая рентабельность),которая обозначается по формуле:

IRR= r1+NPV(r1)/(NPV(r1)-NPV(r2))*(r2-r1),%

Где r1-величина дохо-ти(процентной ставки),при которой NPV положителен ,%; r2- величина дохо-ти(процентной ставки),при которой NPV отрицателен,%; NPV(r1)-абсолютная величина NPV при r1; NPV(r2)-абсолютная величина NPV при r2

2)Индексная оценка состояния фондового рынка акций и облигаций.

Показатели, необходимые для оценки положения акций на фондовой бирже:

прибыль на акцию: ;

данный показатель характеризует отдельное предприятие, но не позволяет выявить приоритетные акции на рынке, т.к. рыночная стоимость акций различна;

показатель ценности акций: ;

данный показатель служит индикатором спроса на акцию и показывает, сколько согласны платить инвесторы в данный момент на одну денежную единицу прибыли на акцию;

текущая доходность (рентабельность): ; dгод – годовые дивиденды;

дивидендный выход (доля дивидендов в прибыли);

данный показатель зависит от доли прибыли на развитие, т.е. доли реинвестирования; чем больше прибыли используется на развитие, тем меньше – на дивиденды (и наоборот);

коэффициент котировки акций: . Означает отношение рыночной цены акции к балансовой стоимости.

Показатели, необходимые для оценки положения облигаций фондовой бирже:

Курсовая стоимость облигации с нулевым купоном

Облигации с нулевым купоном предполагают выплаты номинальной (или установленной) стоимости по окончании срока займа, т.е. денежные выплаты до погашения равны нулю, тогда курсовая стоимость таких облигаций, приведенная к периоду покупки (с учетом коэффициента дисконтирования), будет определена по формуле:

где PV— курсовая стоимость облигации;

CF— сумма, выплачиваемая при погашении облигации;

t — срок облигационного займа;

г — процентная ставка (может быть ставка Центробанка);

FM2(r, t) — дисконтирующий множитель (берется из финансовой таблицы).

При определении выгодности сделки необходимо иметь представление об уровне ожидаемой доходности или годовой процентной ставки (норме капитализации). Для облигационного займа со сроком погашения более одного года процентная годовая ставка определяется по формуле:

-1

-1

Курсовая стоимость бессрочных облигаций

Специфика подобных облигаций — отсутствие времени их погашения. При выпуске облигационного займа в этом случае объявляется (устанавливается) годовой доход, получаемый инвестором. Для определения курсовой стоимости бессрочных облигаций используют соотношение:

Курсовая стоимость облигаций с фиксированной (постоянной) купонной ставкой

Денежный поток в этом случае складывается из одинаковых по годам поступлений купонного дохода (Сдох) и номинальной стоимости облигации (Сном), выплачиваемой в момент погашения. В этом случае курсовая стоимость определяется так:

Формируя портфель ценных бумаг, включающий и облигации, инвестор должен оценивать не только рыночную стоимость, но и инвестиционные качества облигаций с учетом изменчивости конъюнктуры. Предприятие — эмитент облигаций должно выполнять определенные требования, в частности: обеспечивать выплаты процентных платежей в указанные сроки, гасить задолженность по окончании срока облигационного займа, долговые обязательства должны быть обеспечены активами фирмы без ущерба для сохранения платежеспособности фирмы, т.е. отношение долга к акционерному капиталу должно быть приемлемым.

В зависимости от состояния предприятия — эмитента облигациям присваивается индекс качества специализированными компаниями: А++ (высшее качество), А+ (очень хорошее качество), А (хорошее качество), В++ (среднее качество), В+ (ниже среднего), В (плохое качество), С (спекулятивные облигации), Д (дефолт). Возможны и другие формы классификации.

Определив инвестиционные качества облигаций, инвестор должен также оценить и такие факторы, как соотношение между рыночной и доходностью, выгоды от конвертируемости (на акции или другие облигации), досрочного погашения, налоговый аспект сделки ц| др. После совершения покупки необходим постоянный мониторинг компании, отрасли и основных макроэкономических показателе: (в том числе процентных ставок).