Показатели выполнения задания и динамики себестоимости товарной продукции

Имея данные о себестоимости единицы изделия за предыдущий период (Zo), по плановым расчетам (Zпл) и за отчетный период (Z1), можно дать общую характеристику степени выполнения планового задания по снижению себестоимости и ее динамики, а также определить абсолютную сумму экономии или перерасхода в результате изменения себестоимости.

Индекс планового задания

![]()

Индекс выполнения планового задания

![]()

Индекс динамики

![]()

Перечисленные

индексы взаимосвязаны:

Общая

сумма перерасхода (экономии) от изменения

себестоимости изделия определяется по

формуле![]()

Вычтя из фактической экономии плановую, получим сверхплановую экономию (перерасход):

![]()

При

изучении динамики себестоимости по

группе предприятий, изготавливающих

однородную продукцию используется

индекс переменного состава, индекс

фиксированного состава и индекс влияния

структурных сдвигов

Обобщающая характеристика динамики себестоимости товарной продукции

На тех предприятиях, на которых изготавливаются разные виды продукции и в общем выпуске преобладает сравнимая продукция, вычисляются показатели снижения себестоимости сравнимой товарной продукции.

К сравнимой относят продукцию, которая производилась в отчетном и предыдущем периодах. К несравнимой относится продукция, впервые выпускаемая в отчетном году, не имеющая базисной себестоимости, а также продукция, которая в предыдущем году выпускалась в опытном порядке или только осваивалась.

Для оценки выполнения плановых заданий и динамики себестоимости сравнимой товарной продукции используют следующие индексы:

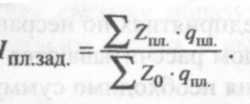

1. Индекс планового задания:

Данный

индекс характеризует изменение плановой

себестоимости единицы изделия по

сравнению со средней годовой себестоимостью

предыдущего года в расчете на плановый

объем и ассортимент продукции. Разность

между числителем и знаменателем дает

плановую сумму общей экономии (перерасхода)

от изменения себестоимости сравнимой

товарной продукции![]()

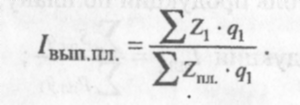

2. Индекс выполнения планового задания:

Разность между числителем и знаменателем дает размер сверхплановой суммы экономии (перерасхода), полученной вследствие снижения (повышения) себестоимости продукции:

![]()

3.

Индекс фактического изменения

себестоимости сравнимой товарной

продукции характеризует динамику

себестоимости продукции.:

![]()

Разность между числителем и знаменателем дает сумму фактической экономии (перерасхода), полученную вследствие снижения (повышения) себестоимости продукции.

Индексы затрат на рубль товарной продукции

Показатель затраты на рубль продукции является одной из форм выражения рентабельности, расчет осуществляется путем сопоставления себестоимости с её стоимостью.

Зр=

Для оценки влияния факторов себестоимости количество продукции, цены необходимо сведением от 4-х показателей затрат.

отчётный

период:

Зр1=

базисный

период:Зр0=

базисные затраты на отчётную продукцию:

Зp0(q)=

отчётные затраты при базисных ценах:

Зp1(p0)=

∆Зp(z)=Зp1(p0)-Зp0(q1)= -

∆Зp(q)=Зp0(q1)-Зp0= -

∆Зp(p)=Зp1-Зp1(p0)= -