Обобщающие показатели изучения основных фондов

Обобщающим

показателем использования основных

производственных фондов служит

фондоотдача

-

отношение объема произведенной в данном

периоде продукции (О)

к

средней за этот период стоимости

основных производственных фондов

(Ф):![]()

Фондоотдача показывает, сколько продукции (в стоимостном выражении) произведено в данном периоде на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем выше показатель фондоотдачи.

Наряду

с фондоотдачей в статистической практике

вычисляют и обратную величину, которую

называют фондоемкостью.

Она

характеризует стоимость основных

производственных фондов, приходящуюся

на 1 рубль произведенной продукции:![]()

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах, участвующих в производстве.

Большое

влияние на величины фондоотдачи и

фондоемкости оказывает показатель

фондовооруженности

труда (Фв),

который рассчитывается по формуле![]()

где Т- среднесписочная численность работающих.

Этот

показатель применяется для характеристики

степени оснащенности труда работающих.

Фондовооруженность и фондоотдача

связаны между собой через показатель

производительности труда, определяемый

по формуле![]()

Преобразуем формулу фондоотдачи:

![]()

Таким образом, фондоотдача может быть рассчитана и выражена через фондовооруженность и производительность труда.

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов, или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

Показатели статистического изучения оборотного капитала

Оборотный капитал - это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. Основное предназначение оборотного капитала заключается в обеспечении непрерывности и ритмичности процесса производства и обращения.

Важнейшим показателем интенсивности использования оборотных средств является скорость оборачиваемости, которая представляет собой длительность одного полного кругооборота капитала предприятия. Чем быстрей оборотные средства проходят фазы кругооборота, тем больше продукции предприятие может произвести с одной и той же суммой.

Скорость оборачиваемости оборотных средств исчисляется с помощью взаимосвязанных показателей: длительности одного оборота в днях, количества оборотов за год (полугодие, квартал), а также величины оборотных средств, приходящихся на единицу реализованной продукции.

Длительность одного оборота в днях определяется на основании формулы:

![]()

где О - длительность одного оборота, дни;

Со - остатки оборотных средств (среднегодовые или на конец предстоящего (отчетного) периода), руб.;

Т - объем товарной продукции (по себестоимости или в ценах), руб.;

Д - число дней в отчетном периоде.

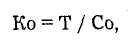

Коэффициент оборачиваемости показывает число оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле:

где Ко - коэффициент оборачиваемости, т.е. количество оборотов.

Коэффициент загрузки оборотных средств - это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу реализованной продукции. Исчисляется этот показатель по формуле:

![]()

где Кз - коэффициент загрузки оборотных средств.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в связи с улучшением их использования.

Сумма средств, высвободившихся в результате ускорения

О высв. = В реал х (Д факт – Д план) / Т пер.