Статистическое изучение ритмичности выпуска продукции

Статистическое изучение выпуска продукции включает и изучение ритмичности, что значит выполнять план выпуска продукции строго по суточным, сменным и часовым графикам. Если предприятие выполнило месячный план продукции в натуральном и стоимостном выражении, но основная масса продукции выпущена в последние дни месяца, то предприятие работало неритмично.

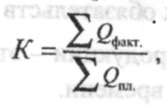

На большинстве предприятий ритмичность работы определяется путем расчета удельного веса изделий, выпущенных в каждой декаде, в общем выпуске изделий за месяц. При этом можно считать, что предприятие работало ритмично, если удельный вес продукции, произведенной в каждой декаде, составлял 30-35% месячного производства. Ритмичность работы предприятия можно охарактеризовать коэффициентом выпуска продукции, исчисляемым по формуле ритмичности

где К - коэффициент ритмичности; 0факт - фактический выпуск продукции в отдельные отрезки времени, не превышающий планового задания; Qпл-плановое задание по выпуску продукции.

Для оценки выполнения плана по ритмичности используют также показатель аритмичности, равный сумме положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

В процессе анализа определяют упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднесуточного (среднедекадного) объема производства.

Равномерность выпуска продукции - это выпуск продукции равными долями за равные промежутки времени.

Статистическое изучение динамики качества

Основная задача статистики качества продукции состоит в вычислении показателей, характеризующих средний уровень качества и динамику качества (индексы качества продукции). В отраслях, предусматривающих деление продукции по сортам вычисляют средние показатели качества однородных изделий, а на их основе строят индексы качества и показатели выполнения плана по одному признаку, характеризующему качество.

Показатель среднего качества определяется по формуле

где Q- количество изделий в натуральных единицах.

Для использования при построении переводных коэффициентов нескольких признаков качества продукции следует брать соотношение в оптовых ценах однородной продукции различного качества.

Средний коэффициент качества можно определить и отношением стоимости продукции всех сортов к возможной стоимости продукции высшего сорта

Индексы качества продукции можно определить двумя способами:

Отношением фактического коэффициента сортности к плановому

Отношением фактической средневзвешенной цены к средневзвешеннойт цене плановой

Показатели движения и состояния основных фондов

Основные фонды (средства) — это совокупность объектов, которые используются организацией в хозяйственной деятельности длительное время (не менее года), до конца эксплуатации сохраняют свою первоначальную натуральную форму и не входят в создаваемый продукт вещественно, а постепенно частями переносят на него свою стоимость.

Показатели, характеризующие движение и степень амортизации основных фондов:

1) коэффициент поступления показывает долю всех поступающих в отчетном периоде ОФ в их общем объеме на конец этого периода

![]()

2) коэффициент обновления показывает, какую часть в общем объеме основных фондов составляют новые средства труда

3) коэффициент выбытия показывает, какая часть основных фондов, числящихся на балансе предприятия, выбыла в отчетном году

![]()

4) коэффициент ликвидации показывает, какая доля основных фондов, имевшихся у предприятия на начало года, ликвидирована за этот год по причине ветхости и полного износа

![]()

5) наиболее точно представить картину обновления основных средств можно с помощью сравнения объемов вновь вводимых и ликвидированных основных средств. Отношение этих величин называется коэффициентом замещения основных средств

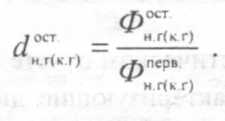

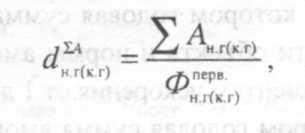

Важными характеристиками основных фондов являются коэффициенты, показывающие долю накопленной амортизации и остаточной стоимости в первоначальной стоимости основных фондов. Это моментные показатели, рассчитываемые на конкретную дату, как правило, на начало и на конец года.

Доля накопленной амортизации, или степень амортизации

где ∑ Ан.г(к.г)— сумма накопленной амортизации за весь период эксплуатации основных фондов в данной организации на начало или на конец года.

Доля остаточной стоимости основных фондов в их первоначальной стоимости